本文来源:时代商学院 作者:陈佳鑫

来源 | 时代商学院

作者 | 陈佳鑫

编辑 | 郑少娜

编者按:资本市场波诡云谲,在起伏跌宕的变革中,震荡与重塑交织,曲折与前进并行,淬炼洗礼后,将涌现出一批优质公司。风向已现,拐点将至,时代商学院特推出“发现新质好公司”系列专题,掘金未来。

作为一个潜在的万亿级市场,储能产业发展不断提速。据国家电化学储能电站安全监测信息平台统计,2023年,我国电化学储能电站新增486座,总功率同比增长近4倍,已超过此前历年累计装机规模总和。

当前,A股电池、电力、光伏设备等多家龙头企业正加速布局储能产业。时代商学院梳理了A股50家储能概念上市公司,分析其当前的营收规模、行业分类及地区分布情况,以管窥一二。

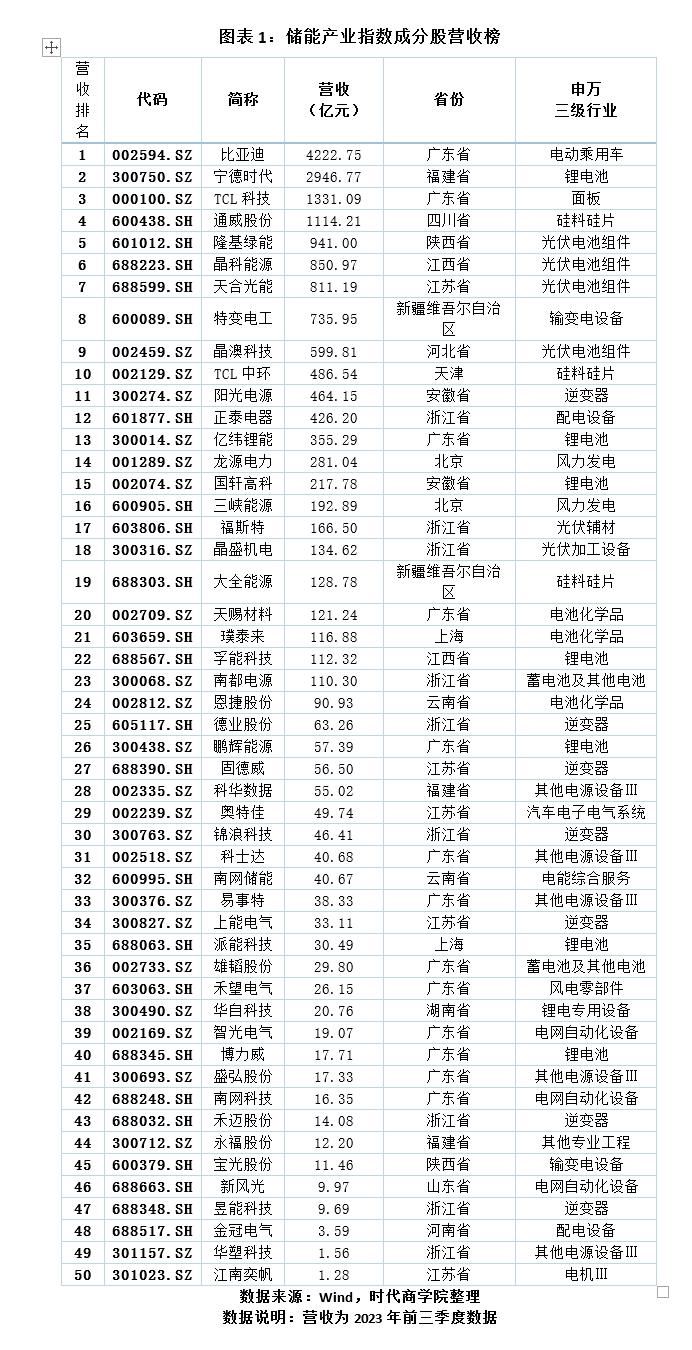

Wind显示,2023年前三季度,储能产业指数(中证)50个成分股营收均值达353.64亿元、中位数达60.33亿元,其中4个成分股营收破千亿元,分别为比亚迪(002594.SZ,4222.75亿元)、宁德时代(300750.SZ,2946.77亿元)、TCL科技(000100.SZ,1331.09亿元)、通威股份(600438.SH,1114.21亿元)。

此外,亦有两家企业营收不足2亿元,头尾部企业规模差距较大。

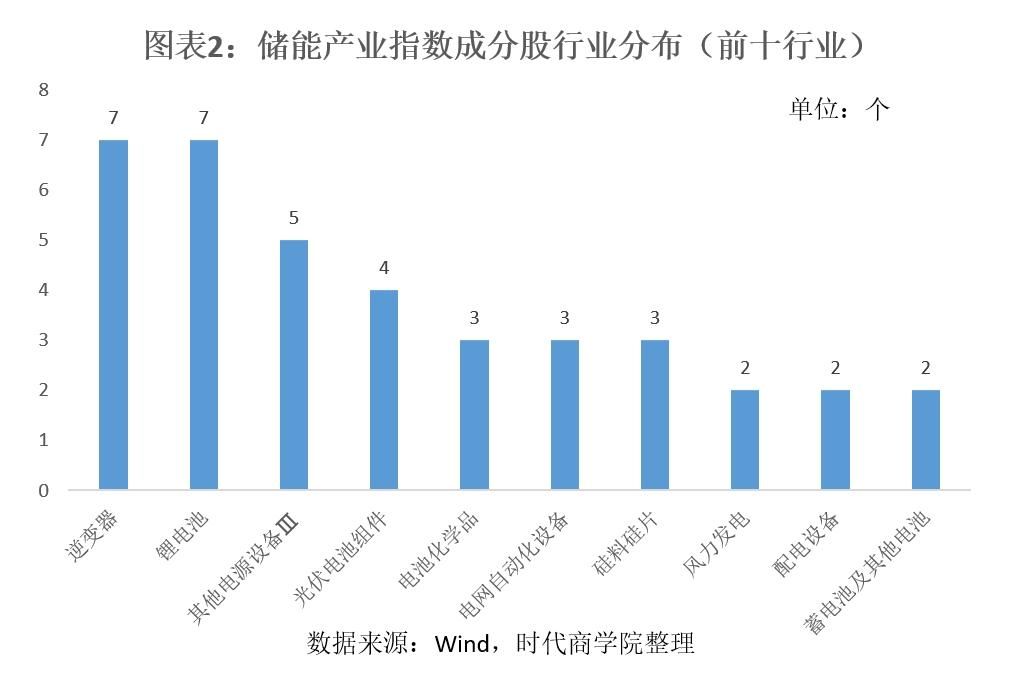

行业分布上,以申万三级行业划分,逆变器、锂电池企业数量最多,各有7家。资料显示,逆变器在储能设备中扮演着至关重要的角色,它是连接储能系统与电网或负载之间的桥梁,负责电能的有效转换与智能管理,其中逆变器成分股以阳光电源(300274.SZ)为代表。

锂电池则具有高能量密度、高效率充放电、长寿命、环境适应性强等特征,是一种优秀的储能解决方案,近年来锂电池储能发展速度较快。

此外,其他电源设备、光伏电池组件行业的企业数量亦相对较多,分别为5个、4个。

整体来看,当前多家企业的主营业务仍非储能,多为电源设备、锂电企业在原先业务的基础上进一步拓展,储能业务收入占比仍较低,但这也说明储能产业仍处于蓝海阶段,大有可为。

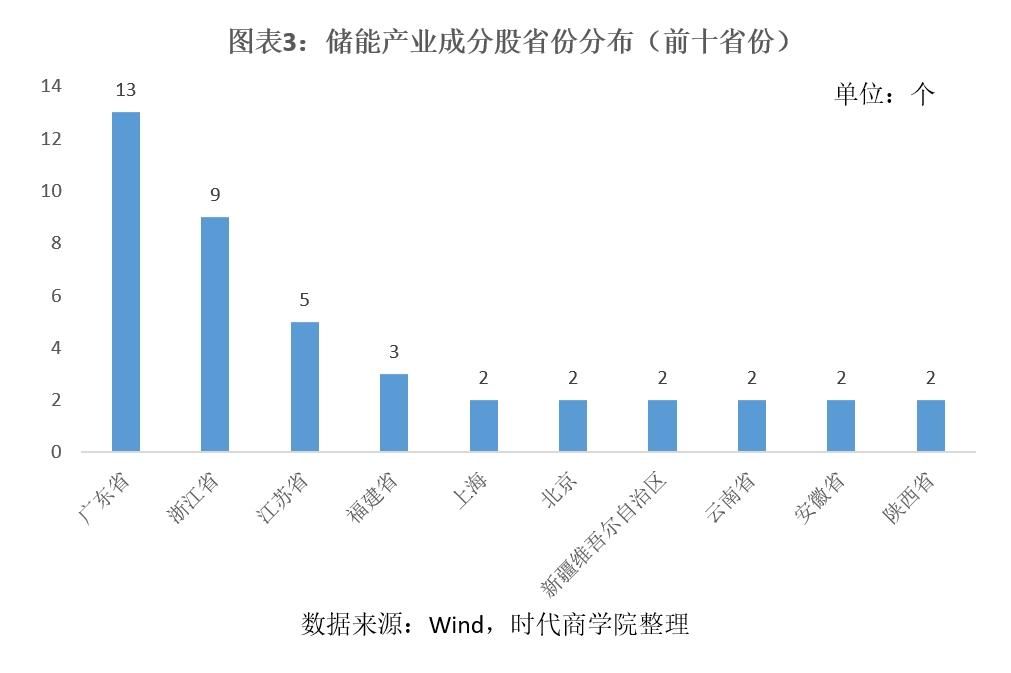

从省份分布来看,储能产业成分股主要集中于三个省份,分别为广东、浙江、江苏。

其中广东储能产业成分股数量最多,达13个,占比26%,领先幅度较大,代表性企业为比亚迪(通过子公司深圳比亚迪储能有限公司经营储能业务)。

在地方政策层面,广东已明确设立储能产业发展目标。2023年3月,广东省人民政府办公厅印发的《广东省推动新型储能产业高质量发展的指导意见》中提出,到2025年,全省新型储能产业营业收入预计将达到6000亿元,年均增长50%以上,装机规模达到300万千瓦。到2027年,广东省的新型储能产业营业收入预计将达到1万亿元,装机规模达到400万千瓦。

此外,浙江、江苏、福建的储能产业成分股数量亦相对较多,分别为9个、5个、3个。

(全文1853字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com