在"5·17"楼市新政发布后,全国约20个省、自治区、直辖市迅速宣布落实相关房贷政策。近日,一线城市上海、广州、深圳也纷纷加入实施新政的行列,进一步推动市场氛围。

约20省市区落实新政

5月17日召开的全国切实做好保交房工作视频会议,标志着地产政策的大幅转向,会议宣布了包括降低首付比例下限、取消首套和二套房贷利率下限、降低公积金贷款利率、设立3000亿元保障性住房再贷款等一系列政策。

在因城施策的基调下,首付比例和房贷利率政策的落地由各地自主决定,因此各地尤其是一线城市政策落地的时间与强度备受市场关注。5月22日,湖北省率先行动,武汉成为全国首个下调房贷利率下限和首套房、二套房首付比例的城市。随后,上海、广州、辽宁、吉林、黑龙江、江西、河南、青海、湖北等超20个省、自治区、直辖市,以及长沙、合肥、苏州、贵阳等部分城市宣布优化调整住房信贷政策。

大多数非一线城市直接将首付款的最低比例降至金融政策的下限,即首套房商贷首付比例不低于15%,二套房不低于25%;同时,取消首套、二套住房商业性个人住房贷款利率政策下限,实现房贷利率市场化。武汉、郑州首套房贷利率降至3.25%、二套降至3.35%,在二线城市中下调幅度较大。

而备受瞩目的一线城市上海、广州、深圳在期待中先后宣布执行房贷新政,执行力度较大。一线城市中上海首个出手,但强度有所保留。5月27日,上海宣布将商贷首付首套从30%降为20%,二套首付由50%降为35%;商贷利率首套由4.1%降为3.5%,二套从4.5%降为3.9%;同时,配套出台了一系列优化住房限购政策。深圳和广州在贷款政策方面的调整力度基本与上海相当,广州在限购政策方面的优化力度最大。

另外,5月29日,天津亦将首套、二套首付比例降至15%、25%最低水平,取消房贷利率下限。目前,一线城市中仅有北京尚未宣布信贷政策调整,但舆论普遍认为相关政策"正在路上"。财联社援引知情人士消息,北京或于近日出台相关楼市重磅政策,其中,首套房首付比例有望将降至20%。

中指研究院分析,短期来看,北京相关政策优化预期进一步增强,多项政策举措落地,预计将助推核心城市市场活跃度提升,从而加快全国市场筑底企稳进程。

部分城市新房、二手房成交数据好转

根据中指数据,从重点城市市场走势来看,多个核心城市在优化政策后项目来访、认购均有回升,部分城市新房、二手房成交数据好转,具体来看:

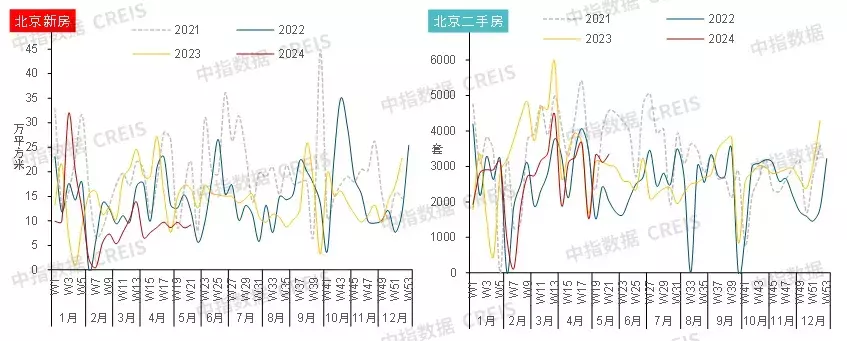

北京:4.30增加五环外购房指标后,五环外项目到访量、活跃度提升,但政策效果尚未在成交数据中明显体现,新政后(5.1-5.26)新房日均成交面积较4月及去年同期均有下降,新房市场表现较为平淡,5.17新政落地后,18、19日以及25、26日连续两个周末,北京中介二手房成交量保持在高位,市场活跃度回升明显,但由于时间较短,成交暂未体现在网签数据中,预计二手房短期将延续活跃态势。

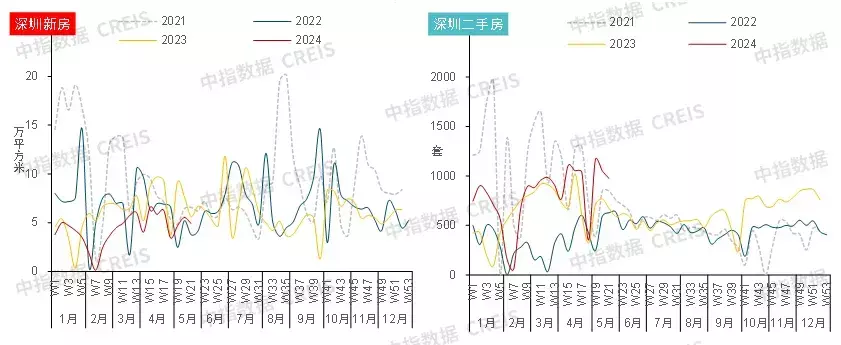

深圳:在5月6日限购政策优化后,新房、二手房销售均有加快,二手房市场表现较为活跃,政策落地后(5.7-5.26),二手房日均成交套数较4月日均增长6.6%,在去年同期低基数下,同比增长42%,延续前期温和修复态势。上周(5.20-5.26)深圳二手房成交量保持在高位,同比增长45.4%,增幅较前一周扩大,5.17新政进一步助力市场修复。

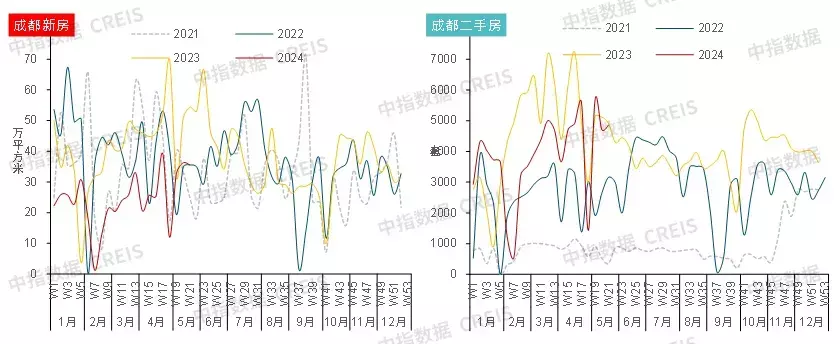

成都:5月15-5月19日,四个改善新房项目入市,其中麓湖生态城、保利新川天珺,开盘去化率达100%,项目多处在核心区,高去化率带动短期新房成交规模回升。5月以来成都新房日均成交规模较4月日均小幅增长。二手房成交规模维持较高水平,上周(5.20-5.26),二手房成交量环比增长3.2%,与去年同期基本持平,但内、外圈层存在一定分化,核心区保持活跃,外圈层二手房成交难度增大,买家压价情况增多。

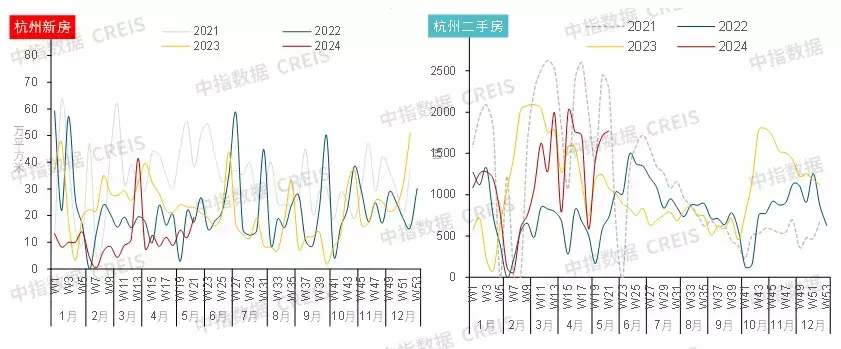

杭州:5月9日取消限购后,新房、二手房咨询量明显增加,部分热点项目入市带动市场情绪提升,如绿城宸岸印月项目整体中签率约14%,项目触发“拼社保”,入围社保时间长达118个月。从成交数据来看,新政后杭州新房成交量较4月日均增长接近三成;二手房在以价换量带动下表现较好,全面取消限购后日均成交量较4月日均、较去年同期日均均增长,同比增幅超四成,活跃度回升。上周(5.20-5.26),杭州新房、二手房成交量环比均增长。

南京:4月底以来“以旧换新”全面推进,截至5月20日,“以旧换新”项目案场累计来访约2230组,缴纳新房意向认筹金的换房人515组,52组客户确认成交,对市场产生了积极影响。5.17新政落地后,市场情绪进一步修复,部分项目成交好转,根据中指监测,上周(5.20-5.26),南京新房共认购877套,认购量为今年以来周度第二高水平,环比增长37%。

武汉:在5月6日“新汉十条”落地后,叠加房交会举办及快速跟进下调首套、二套房贷利率等,市场情绪有所回升,新房成交规模也有所增长,政策落地后(5.7-5.26),新房日均成交面积较4月日均增长46.1%。

表:重点城市近期新房市场表现

图:北京、深圳、成都、杭州新房、二手房周度成交走势

房价何时见底?

国投证券首席经济学家高善文5月28日在2024年中期策略会演讲中提到,房地产市场估值指标已进入合理区间,近期最新出台的政策瞄准房地产领域最关键问题,即房地产企业流动性危机,未来几个月需密切关注政策执行情况。如果房产政策能够顺利推行下去,有可能逐步推动房地产市场触底和反转。

兴证宏观段超指出,可以从宏观的多个角度来观察,当前房地产调整可能正在接近底部区域;但也仍需进一步观察政策出台及推进落地情况、居民预期及购房行为转变情况、地产销售变化及向上游的投资、拿地、融资端传导进度情况等方面。

广东省住房政策研究中心首席研究员李宇嘉建议,下一步继续从住房保障的角度入手,推动供给侧改革,将刚需和中低收入人群需求主要转向保障性住房和二手住房,新房市场逐渐转向改善性需求。“这样,尽管商品房市场在下滑,但行业整体规模仍保持在高位,这是房地产未来发展的基本路径。”李宇嘉称。

国金证券提到,尽管基本面的修复尚需时日,但股价的反应通常快于基本面复苏,市场预期转好或信心修复后地产股股价会迎来快速反弹,因此我们自四月末以来持续提示地产股底部已现,随着政策的持续落地,市场的逐步修复,坚定看好地产持续行情。

光大证券也指出,随着地方政府楼市调控自主性进一步提升,2024年楼市的城市分化和区域分化将进一步加深。投资建议关注三条主线:

1)看好具备片区综合开发能力,有机会参与超大特大城市的城市更新,市占率有望提升的稳健龙头房企,建议关注招商蛇口、保利发展、中国金茂、中国海外发展、越秀地产、华发股份、中国海外宏洋集团、万科A/万科企业、滨江集团。

2)消费类商业公募REIT积极推进,看好先发布局多元赛道,存量资产资源丰富,在商业地产赛道具备核心竞争力的房企,建议关注华润置地、龙湖集团、新城控股。

3)看好我国产业园步入存量改革+创新发展期,逐步迈向专业化运营发展,公募REITs利于产业园资产重估,建议关注上海临港。

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com