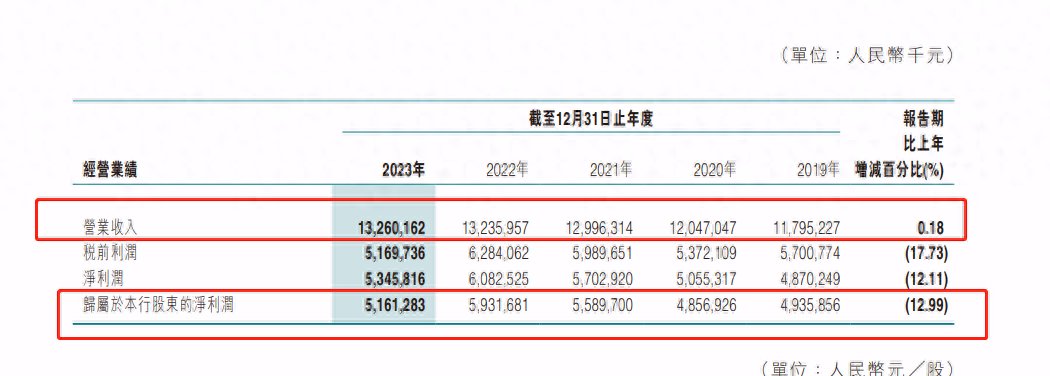

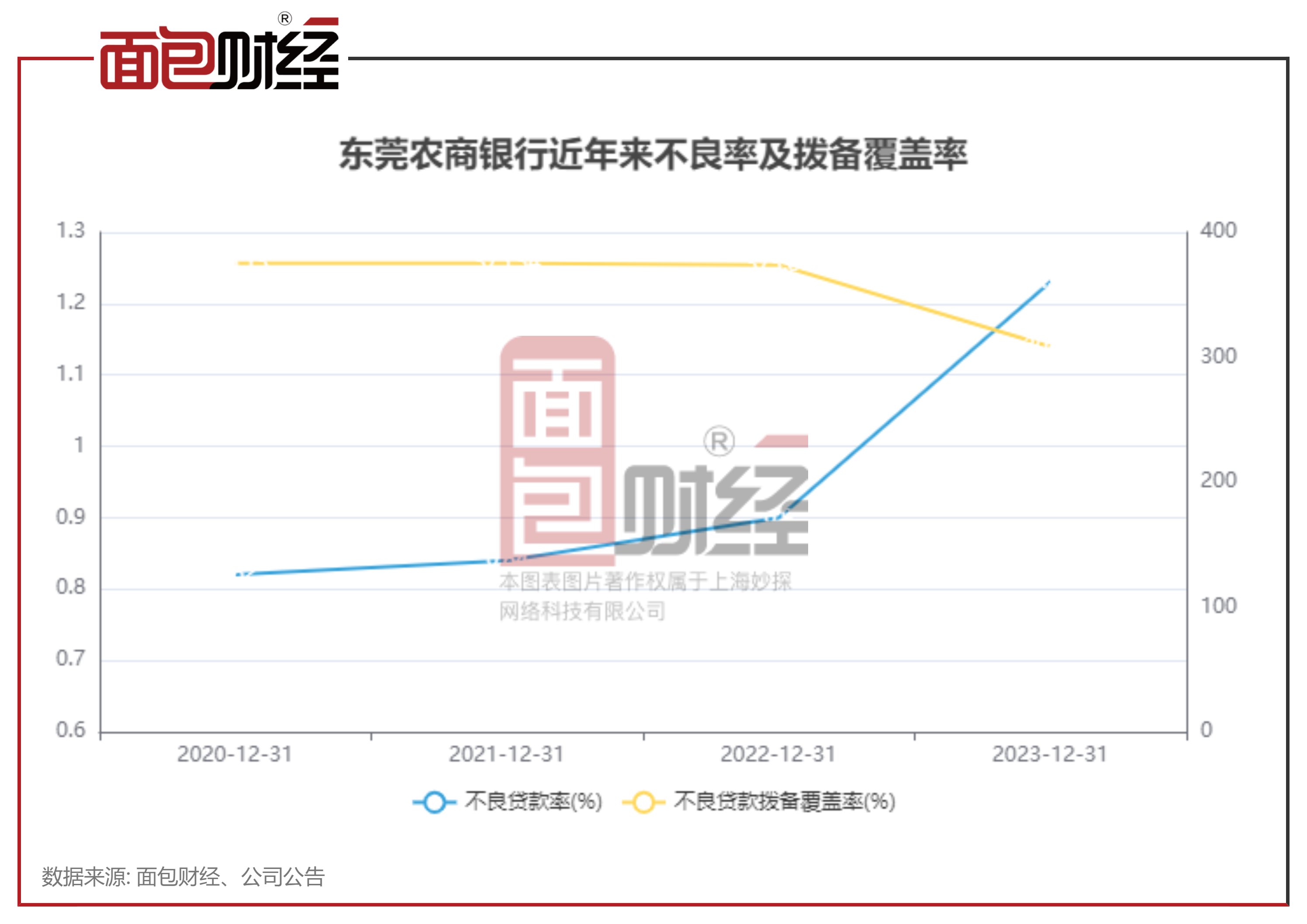

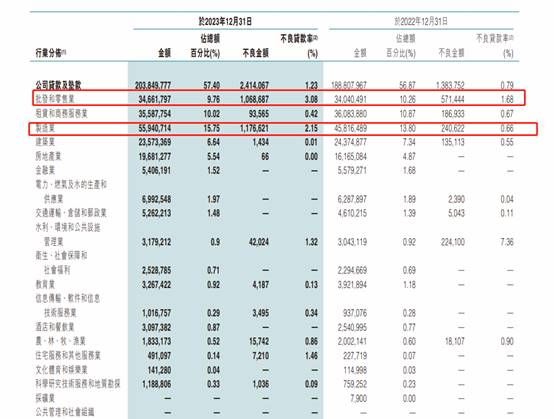

不良贷款余额同比增近五成 不良率升至1.23%

不良贷款余额同比增近五成 不良率升至1.23%

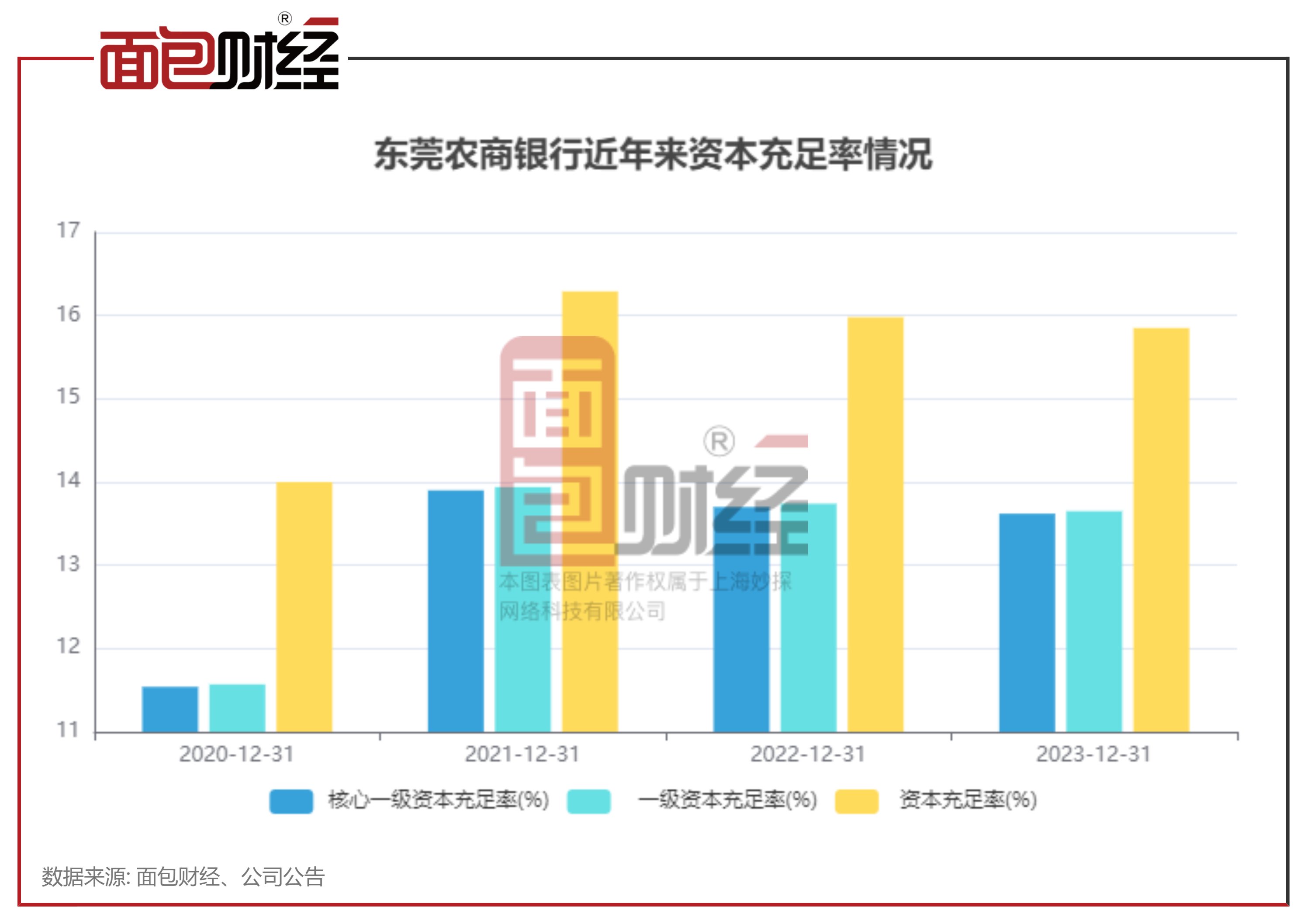

各项资本充足率均有下降

各项资本充足率均有下降

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

东莞农商行年报透视:净利润同比下降12.99% 不良率升至1.23%

59

0

相关文章

近七日浏览最多

最新文章

标签云

农商银行

万军伟

期货市场

不良贷款率

a股

信用卡

银行信用卡

贷款

招股书

港元

宁波银行

基本每股收益

资本充足率

南京银行

中信银行

招商银行

银行

中信

ipo

农商行

杭州银行

金融债

邮储银行

消费金融

中小银行

小微企业

净资产收益率

加权平均

板块

周茂华

银保监会

信贷资金

净息差

厦门市

房地产

金融服务

深交所

北京商报

招股说明书

广东

微众银行

华泰证券

理财产品

青岛银行

银行理财产品

拨备覆盖率

金融资产

投资收益

中金公司

融资融券

融券余额

茅台集团

同花顺

归母净利润

工商银行

中国农业银行

净亏损

上海银行

金融科技

价值投资

光大银行

光大

光大证券

研报

中国银行

交通银行

农业银行

浙商银行

工行

招行

时代财经

平安银行

国有银行

金融界

新旧动能转换

广发证券

中国信达

上海分行

成都银行

金融中心

国泰君安

上交所

银行间

房贷利率

房价

实体经济

再融资

季末

债权

北京

罗生门

抵押担保

长沙银行

大闸蟹

济南

中信建投证券

青岛

存款利率

天风证券

李楠

贵州

河南省

省联社

活期存款

央行

债券

私募基金

中泰证券

钱生钱

小棉袄

定期存款利率

山西

社保卡

上海农商银行

票面利率

手机银行

行政处罚决定书

非物质文化遗产

普惠金融

文化产业