2. 先息后本

2. 先息后本 3. 等额本息

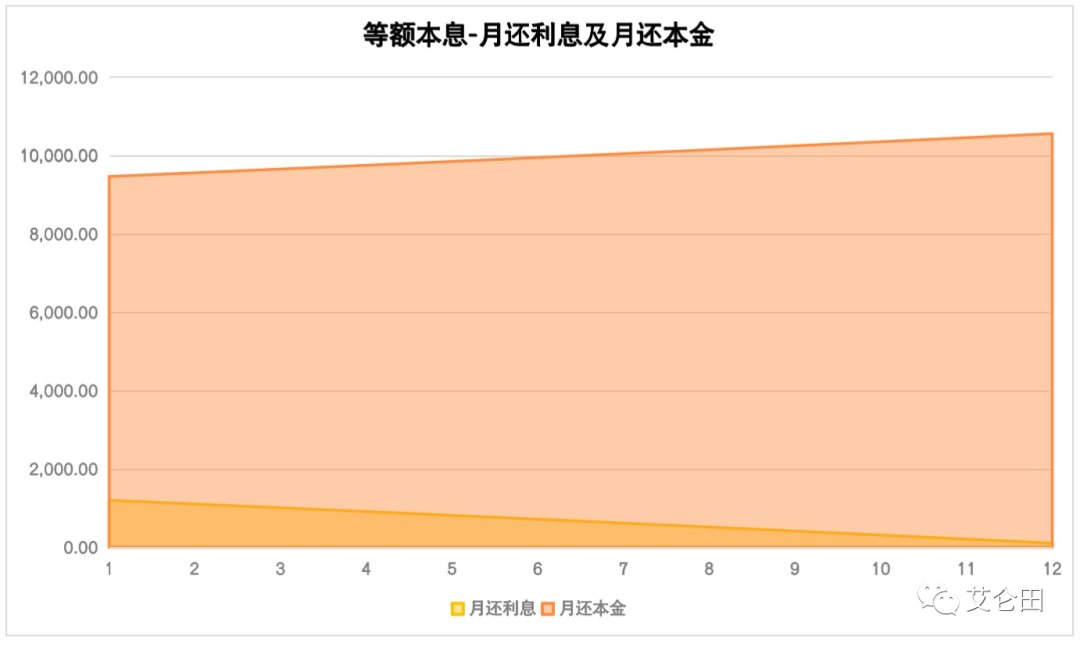

3. 等额本息

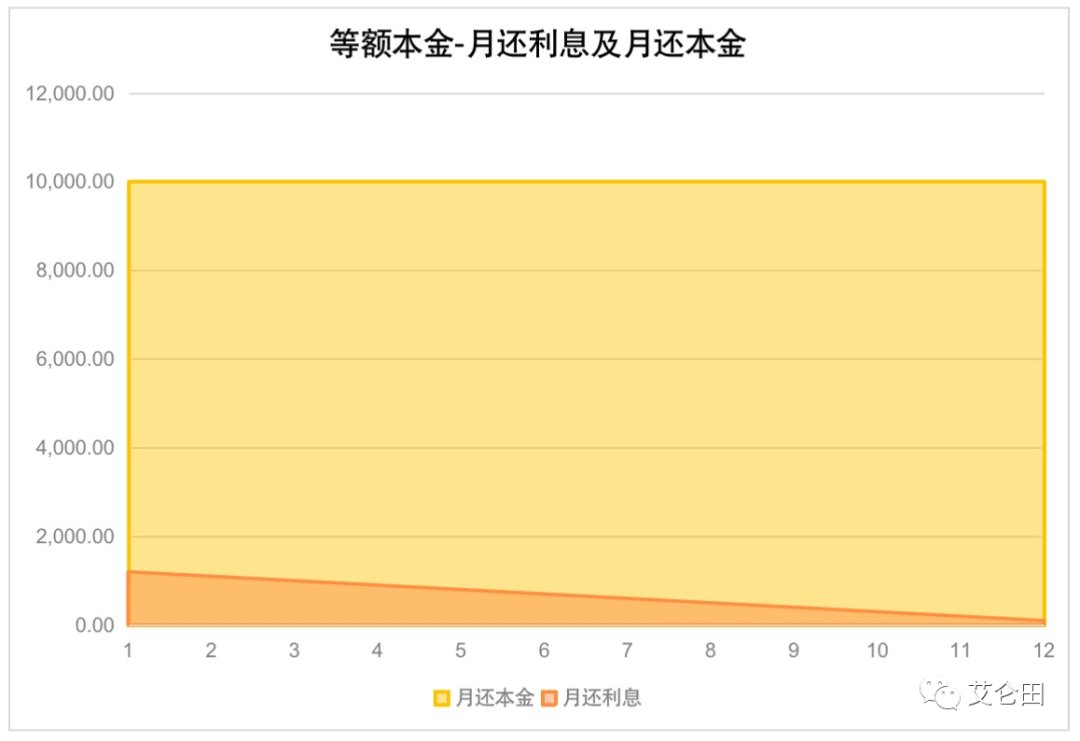

4. 等额本金

4. 等额本金

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

拆解消费金融产品额度及还款方式

74

0

相关文章

近七日浏览最多

最新文章

标签云

央妈

lpr

等额本金

建行

房贷利率

贷款

贷款买车

平安银行

金融产品

消费金融

金融服务

普惠金融

绿色金融

绿水青山

威海市

存款利率

小城故事

银行

文章

恶性肿瘤

保险

疾病

农商银行

理财产品

中信银行

科技

上海

养老金

养老保险

公募基金

储蓄存款

农行

工行

小微企业

工商银行

指数

金融界

授信额度

兴业银行

长沙

恒丰银行

绿色建筑

光伏发电

板块

供应链管理

万军伟

知识产权

房产

投资

山东省

app

手机银行

北京商报

三农

山东

互联网金融

人口老龄化

王弢

长沙银行

华夏基金

平安证券

中国工商银行

信托

基本每股收益

南京银行

金融债

金融债券

债券

邮储银行

不良贷款率

花呗

蚂蚁集团

陆金所

esg

实体经济

银行间

中信

海尔

abs

票面利率

腾讯

中国银行

中国平安

平安

陆家嘴

董希淼

金融知识