友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

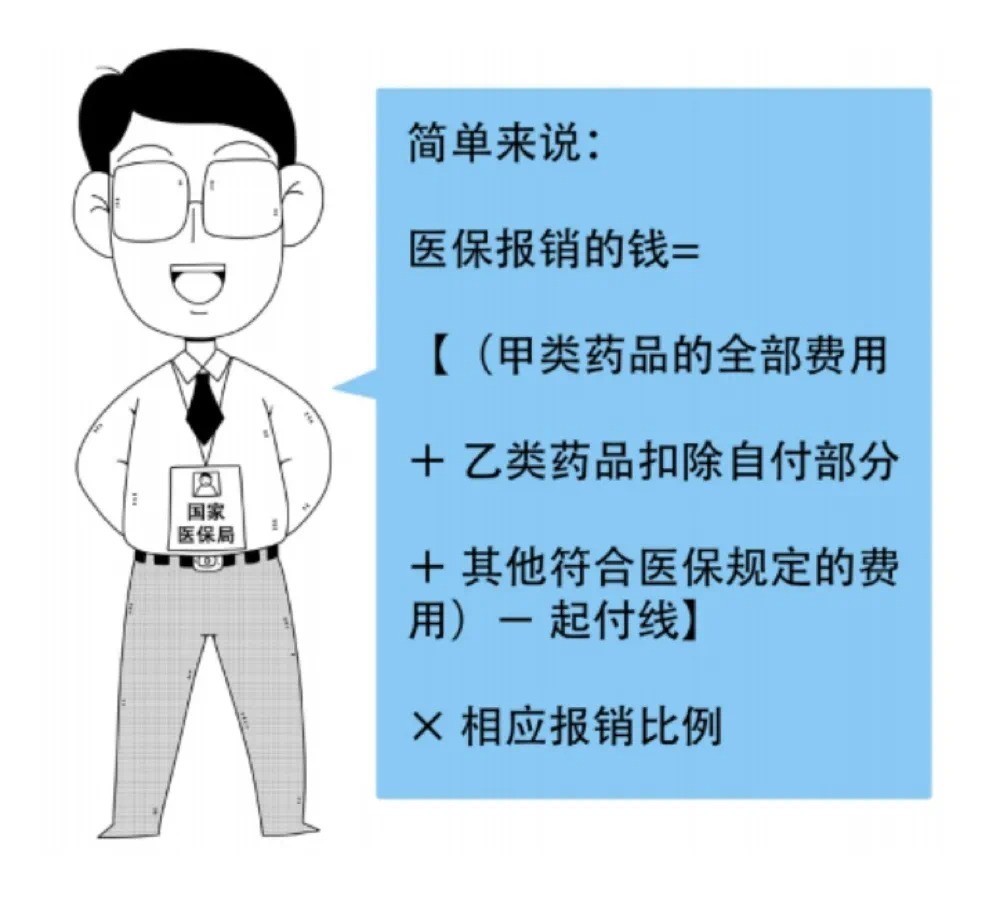

医保科普‖为什么医保实际报销比自己认为的低?

84

0

相关文章

近七日浏览最多

最新文章

标签云

医生

病种

看病

医保

医疗机构

医务人员

药品

药企

创新药

互联网

砍价现场

村委

镇长

新绛县

运城市

山西省

个人账户

镜头

露肩

李子柒

普通人

田园牧歌

世外桃源

人质

教育

学校

医疗保险

社会保险

工伤保险

养老保险

全国人大常委会

个人账户养老金

班主任

家长会

四川省

校长取消钉钉

医保局

无锡虹桥医院

欺诈

骗保

账簿

疯狂

康宁医院

优质医疗资源

公安

立案

刑事责任

刑事强制措施

病房

出院

慢性病

患者隐私

养老金

生育保险

医疗服务

免费医疗

郑大一附院

恒生指数

指数

etf

生物医药

国务院办公厅

学龄前儿童

时代财经

美团

国家医保局

首都医科大学

肿瘤

浙江省

基金

大数据

公募基金