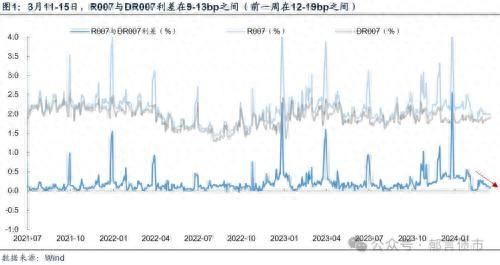

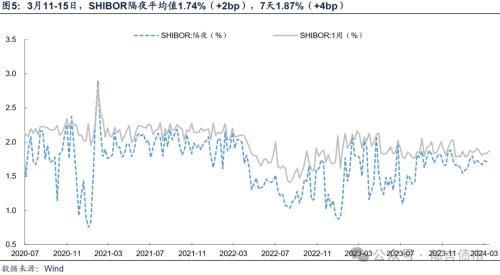

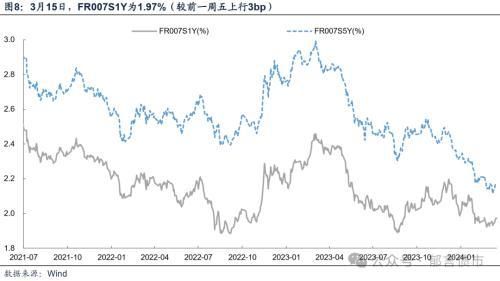

临近税期,资金面维持稳定,资金利率窄幅波动。具体而言,DR001在1.72-1.76%之间波动,周均值较前一周小幅上行2bp,R001在1.83-1.86%之间,周均值与前一周基本持平。从周三开始,拆借7天资金可以跨税期,因此DR007在周三从1.87%小幅上行至1.90%,此后维持稳定,较7天逆回购利率高出7-10bp,周均值较前一周上行4bp,R007在1.98-2.0%之间窄幅波动,周均值反而下行2bp。反映当前非银拆借资金偏贵的现象有所缓解,R007和DR007利差持续收缩,本周利差在9-13bp之间,前一周在12-19bp之间。

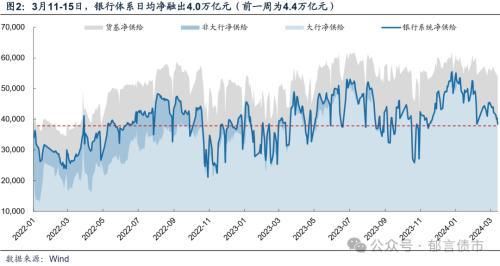

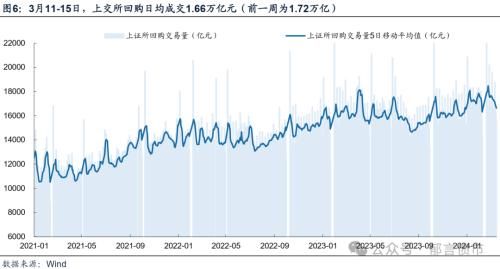

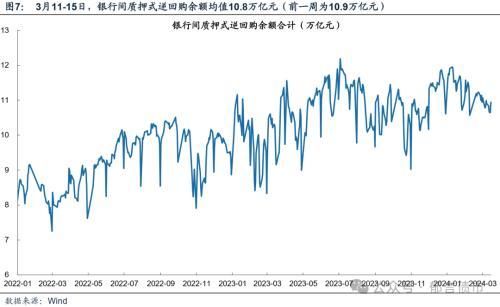

银行体系净融出降至4万亿左右。3月11-15日,银行体系日均净融出4.0万亿元,低于前一周的4.4万亿,周内来看,进入税期准备期后,银行体系净融出从周一的4.2万亿元逐步下滑至周五的3.8万亿元。拆分结构来看,大行融出量维持高位,基本在4.3-3.6万亿元之间,日均4.4万亿元,与前一周基本持平。而股份行融出量逐步减少,在周五转成净融入700亿+,农商行对资金的需求也有所上升,从上周的小幅净融出100亿+转为本周的日均净融入1000亿+。 整体来看,当前大行资金供给相对充裕,有利于资金供给保持平稳,这也使得资金利率保持平稳。

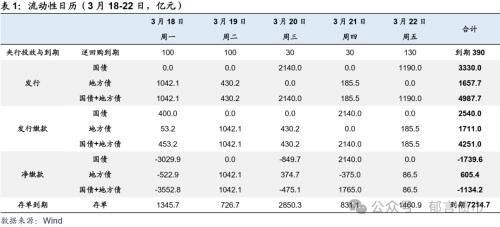

3月18-22日,资金面关注的因素:

第一,18-19日税期缴款,不过3月为缴税常月,往年3月税期资金利率波动相对较小 ;

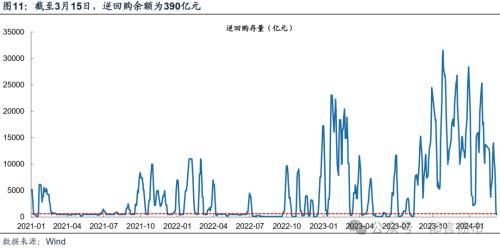

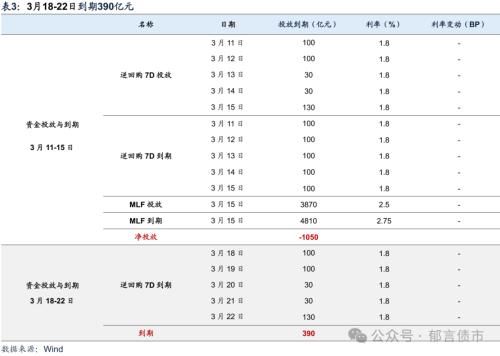

第二,全周逆回购到期仅390亿元,到期量不大;

第三,政府债周度净缴款为-1134.2亿元,大幅低于前一周的3046亿元,净缴款转负对资金面不构成扰动;

第四,下周同业存单到期7215亿元,较前一周的9927亿元有所下降,但仍处于相对高位。

1 超储影响因素更新

根据2024年2月金融机构资产负债表、信贷收支表数据,测算2月末超储率约1.4%,较1月上行0.3个百分点。

3月11-15日,央行公开市场净回笼1050亿元,政府债净缴款3046亿元。

3月18-22日,逆回购到期390亿元,政府债净缴款-1134亿元。

2

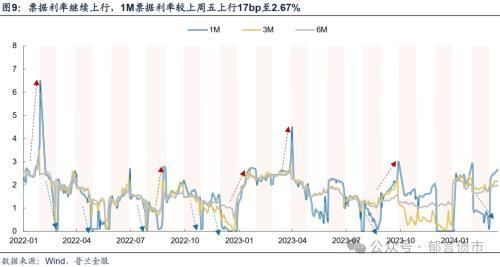

票据市场:票据利率继续上行,1M利率上行至2.67%

3月第二周,票据利率继续上行,大行延续净卖出票据。3月15相对3月8日,1M票据利率上行17bp至2.67%,3M和6M分别上行15bp、5bp至2.18%、2.0%。大行也在持续净卖出票据,截止3月14日,3月累计净卖出1468亿元(2023年3月累计净卖出3356亿元)。

3月作为传统信贷大月,票据利率从月初就上行至高位,当前点位和2023年同期基本相当,重点关注3月下旬票据利率上行幅度是否超出往年同期。参考2023年3月末,1M票据利率大幅上行将近200bp至4.5%,当月新增人民币贷款同比大幅多增7600亿元。

3

公开市场:逆回购余额降至390亿元,MLF缩量续作

3月11-15日,央行公开市场净回笼1050亿元,其中逆回购投放为390亿元,到期500亿元,MLF投放3870亿元,到期4810亿元,为2022年11月以来首度缩量续作。下周即将进入税期,央行可能加大逆回购投放力度。

截止3月15日,逆回购余额为390亿元,较前一周五的500亿元进一步下降,MLF余额从72920亿元降至71980亿元。当前央行公开市场投放较少,但资金面整体维持均衡状态,资金利率基本没有波动。我们倾向于认为缩量可能指向资金面达到自发平衡状态,不需要央行进行过多的资金投放,类似去年5-8月。

4 政府债:3月18-22日净缴款-1134亿元

政府债净缴款转负,对资金面不构成扰动。3月18-22日,政府债计划发行4987.7亿元,其中,国债计划发行3330.0亿元,地方债计划发行1657.7亿元。按缴款日计算,政府债净缴款为-1134.2亿元,大幅低于前一周的3046亿元,净缴款转负对资金面不构成扰动。

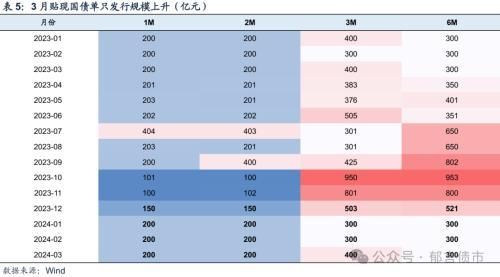

国债方面,3月国债单只规模有放量迹象。截止3月15日,3月所有国债发行计划已经披露完毕,共计发行9100亿元,到期8088亿元,全月净发行约1012亿元,由于到期量较大,净发行环比下降约1600亿元。不过单只规模较前月有所增长,1-5Y附息国债规模从990亿增到1070亿(+80亿元),7Y附息国债从910亿增至960亿元(+50亿元),10Y附息国债从1050亿元(+100亿元),超长国债规模未变。

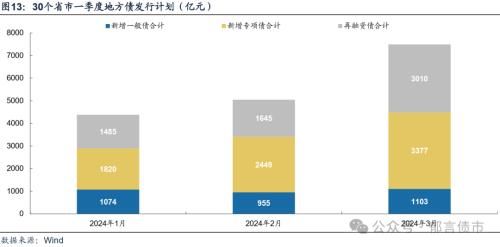

地方债方面,截止3月21日,3月将发行地方债3822亿元,其中新增一般债257亿元,新增专项债532亿元,再融资债3032亿元,整体净发行1808亿元。 不过与此前各地披露的3月发行计划相比较,当前新增专项债发行速度较慢,仅532亿,仅占全月计划发行3377亿元的16%。

4

同业存单:净融资-3266亿元,1Y存单利率上行至2.27%

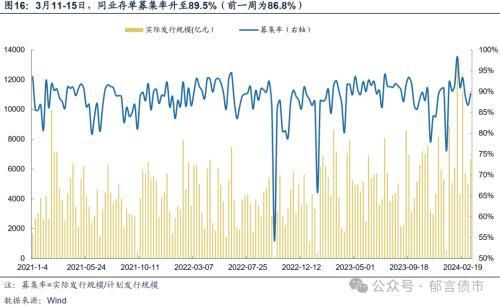

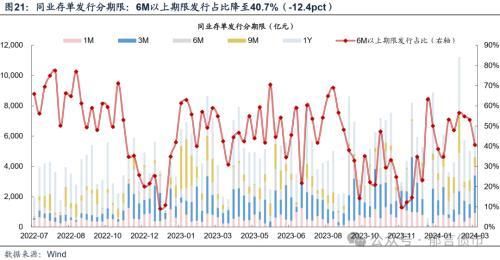

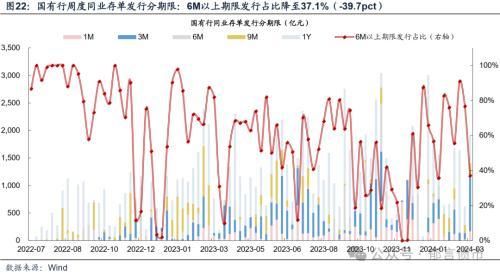

同业存单净融资-3266亿元。3月11-15日,同业存单发行6661亿元,净融资-3266亿元,在大额到期压力之下(接近1万亿),同业存单净发行转负。3月4-8日,同业存单发行5034亿元,净融资-639亿元。募集率方面,3月11-15日,同业存单募集率升至89.5%,前一周为86.8%。

到期压力将边际缓解。3月18-22日单周到期7215亿元,较前一周的9927亿元有所下滑,但仍处于相对高位。未来五周,同业存单分别到期7215亿元、5171亿元、333亿元、5306亿元和8765亿元,下一个到期高峰在4月中旬。

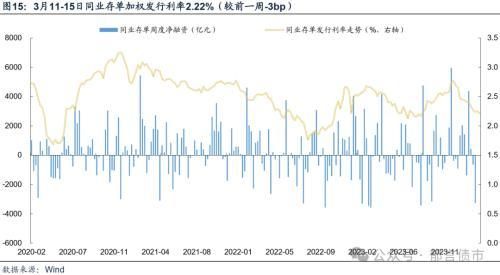

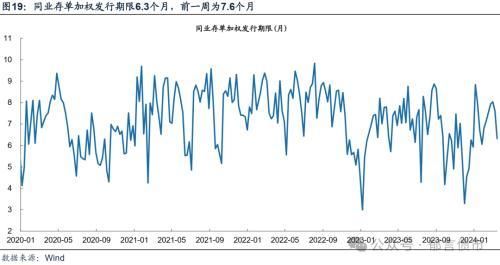

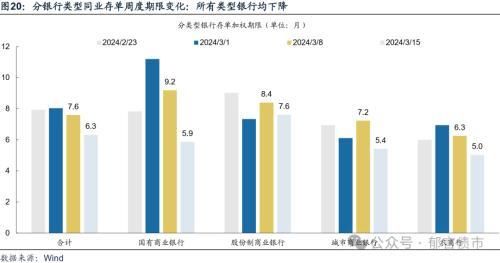

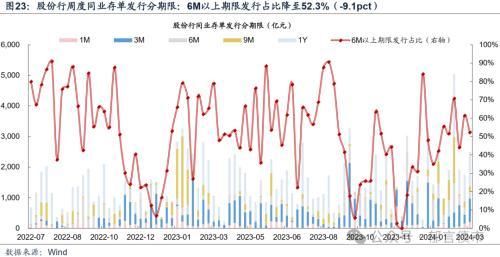

存单加权发行利率2.22%,加权发行期限继续回落。3月11-15日,同业存单加权发行利率2.22%,较前一周小幅下行3bp。存单加权发行期限6.3个月,前一周为7.6个月,所有类型银行加权发行期限都在下降。1年期存单占分类型银行存单总发行量比例,合计30.6%(相对前一周-7.7pct)

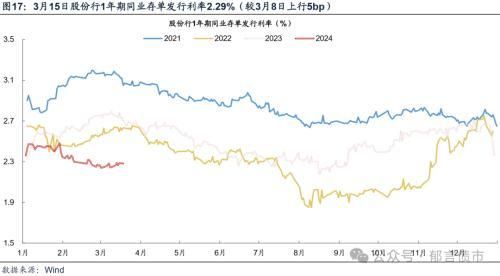

1年期AAA存单收益率上行至2.27%。二级市场方面,3月11-15日,1年期AAA同业存单收益率震荡上行,周五上行至2.27%,较前一周五上行4bp。一级市场方面,1年期股份行存单利率周五收至2.29%,较前一周五上行5bp。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com