汇通财经APP讯——

周一(4月1日),美元/日元微跌至151.28附近,多头挑战突破151.50面临阻碍。日本本财务大臣铃木俊一强调,投机行为是近期日元疲软背后的原因,他不排除采取任何措施应对无序的外汇波动。外媒警告,日本央行债券储备将自2008年以来首次缩减。

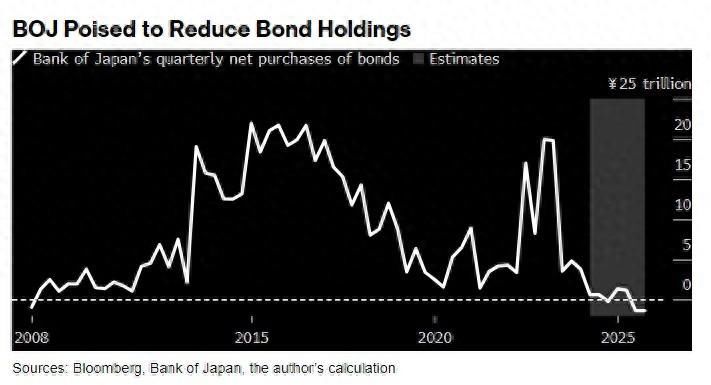

彭博报道,日本政府债券的投资者不仅可能面临潜在的加息这一利空因素,而且最快将于下季面临日本央行大量债券持有量的减少。

(来源:Bloomberg)

彭博社对日本央行资产负债表的分析,日本央行7月至9月期间的购买总额预计将低于到期债务金额,这是16年来的首次。缺口将仅为1960亿日元,约合12.9亿美元,但即使央行如3月份政策声明中所述将每月购债规模维持在约6万亿日元,2025年缺口仍将增加。

尽管日本央行的债券持有量在本季最后一个月经常下降,但自2008年最后三个月以来,整个期间的债券持有量并未出现下降。这将对日本已使用的7.4万亿美元债券市场构成挑战。当地通胀非常低或经常为负值,以及央行提供充足的支持,这些特征很快就会成为过去。

东海东京证券公司首席策略师Kazuhiko Sano表示:“如果债券市场保持强劲,人们就会猜测日本央行将在4月份开始减少债券购买规模。一旦日本央行放慢债券购买速度,收益率就会上升。”

除了预计的下降之外,日本央行立场发生转变的迹象意味着减持幅度可能会比预期更大。日本央行行长植田和男上个月表示,他将考虑在某个时候缩减债券购买规模,并强调日本央行的做法将是使用短期利率作为政策工具,而不是堆积巨额债务。

Okasan Securities Co.高级债券策略师长Naoya Hasekawa援引日本央行3月份会议的意见摘要称,如果日本央行所有期限的购买金额均处于计划范围的下限,则相当于每月减少约1万亿日元的债券购买量。

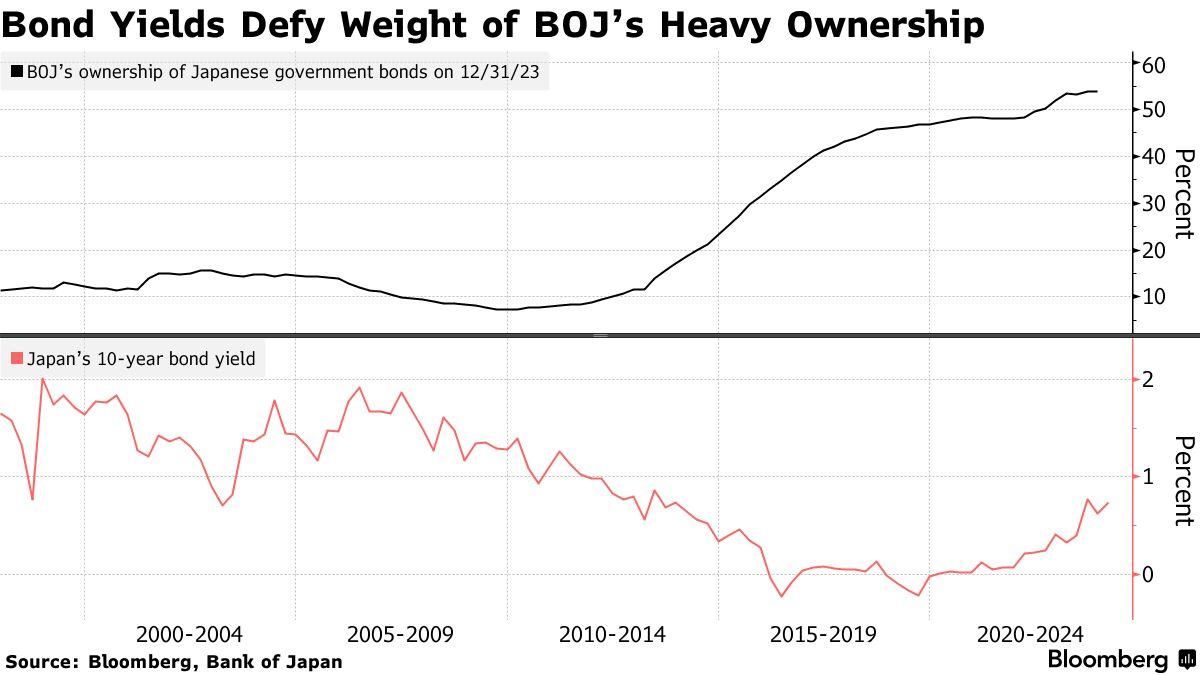

植田和男对于日本央行的所有权对日本政府债券市场的影响含糊其辞,日本央行目前持有54%的未偿债务。对于交易员来说,日本央行2021年3月的一份报告仍记忆犹新,该报告表明,市场持有量只要减少1%,就会推高基准10年期国债收益率2个基点。

(来源:Bloomberg)

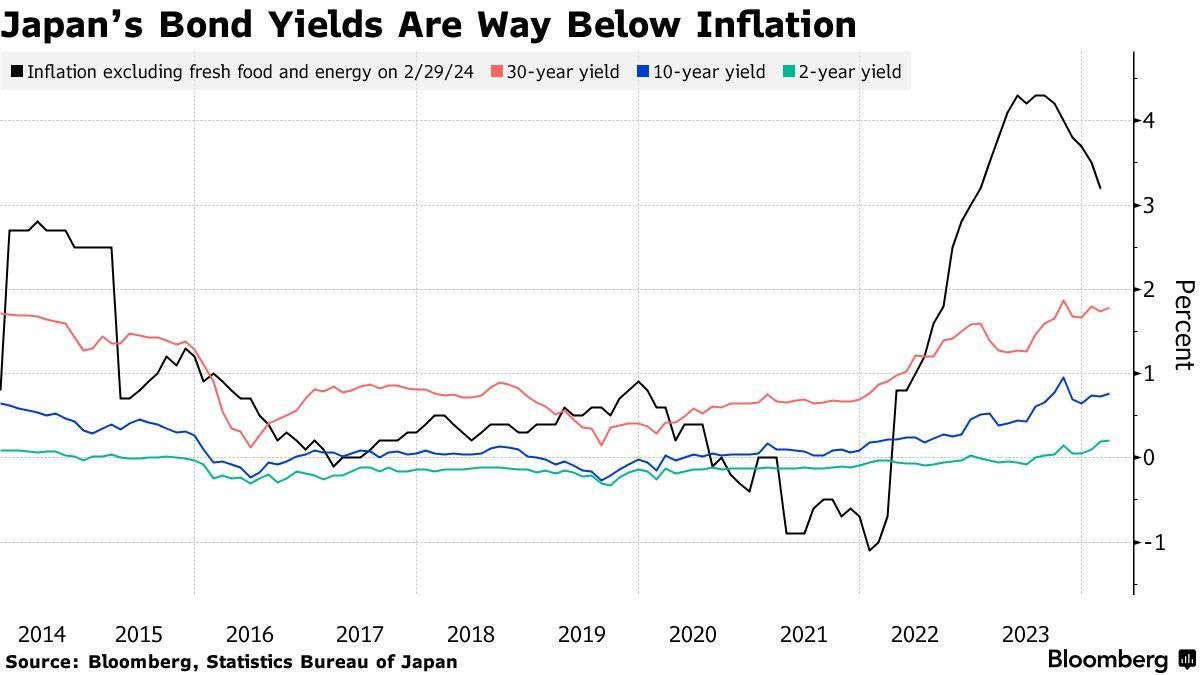

预期的减少可能不足以大幅减少日本央行的债券储备,该行正在继续以固定收益率购买无限数量的票据,并提供廉价贷款以鼓励银行购买债务。日本央行持股量的减少可能不会像增加持股量那样对市场产生同样的影响。投资者通常厌恶损失,因此价格下跌时的抛售可能会更严重,这表明日本央行所有权的下降可能会对收益率产生更大的上行压力。

(来源:Bloomberg)

央行可能会保持观望,因为植田和男表示,其立场本质上是让市场决定债券收益率。不过,鉴于日本国债收益率仍低于通胀率,大多数投资者可能会对出售水平犹豫不决。

“无论日本央行持有多少债券,当出现大量抛售时,它们都无法阻止收益率上升,”Kazuhiko表示。“考虑到日本央行预计将再次加息,目前的收益率太低。”

随着日本经济成为人们关注的焦点,投资者必须关注日本央行的言论。最近的演讲影响了买家对日元的需求。持续的干预威胁中的叙述变化可能会给美元/日元汇率带来压力。#日元贬值#

稍后,美国制造业数据也需要考虑。制造业对美国经济的贡献率不足30%。尽管如此,投资者可能会对制造业活动趋势做出反应。好于预期的数据可能会支持人们对美国避免经济衰退的预期不断上升。

经济学家预测ISM制造业PMI将从47.8升至48.4,除了总体PMI之外,投资者还应考虑就业、新订单和价格子组成部分。

投资者必须在本周初关注联邦公开市场委员会(FOMC)成员的评论,FOMC成员丽莎·库克(Lisa Cook)将在日历上发表讲话。对个人收入和支出报告的反应可能会影响投资者对美联储6月降息的押注。

美国核心PCE价格指数继2月份上涨2.9%后,3月份同比上涨2.8%。个人收入和支出预示着环境的改善,可能会加剧需求驱动的通胀。需求环境的改善可能会减少对美联储6月降息的押注。

短期展望上,美元/日元的近期趋势将取决于服务业采购经理人指数、央行评论和美国就业报告。美国服务业活动的回升以及好于预期的美国就业报告可能会推动买家对美元/日元的需求。然而,干预威胁可能会限制美元/日元货币对的上行空间。

美元/日元技术分析

FXEmpire分析师Bob Mason表示,美元/日元仍远高于50日和200日均线,发出看涨价格信号。

美元/日元突破151.685阻力位,将使多头在152关口运行。

相反,美元/日元跌破151关口可能会让50日均线发挥作用。跌破50日均线可能会让空头在148.529支撑位上运行。

14天RSI为62.87,表明美元/日元在进入超买区域之前将升至152关口。

(美元兑日元日线图)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com