2024年5月16日,Wind数据显示,A股高开后震荡上行,三大指数集体收涨。房地产板块再度爆发。市场成交额8504.9亿元。

涨幅方面,港股通金融ETF(513190)领涨近5%,房地产继续狂飙

具体来看,港股通金融ETF(513190)涨幅达4.82%,纳指科技ETF(159509)跟涨达3.92%。房地产ETF(512200)、房地产ETF华夏(515060)、建材ETF易方达(159787)、建材ETF(516750)、地产ETF(159707)、房地产ETF(159768)涨超3%。

盘面上,地产股掀涨停潮,德必集团20cm涨停,荣盛发展(002146)、滨江集团(002244)、南国置业(002305)、我爱我家(000560)、合肥城建(002208)等10余股涨停。建材、家居行业同步大涨,海南瑞泽(002596)、宝鹰股份(002047)、亚振家居(603389)、箭牌家居等涨停,志邦家居(603801)、尚品宅配(300616)、江山欧派(603208)、坚朗五金(002791)等涨幅居前。

消息面上,杭州又迎来出手重磅政策。 杭州市临安区决定,将在临安区范围内收购一批商品住房用作公共租赁住房。

国信证券表示,短期来看,主流城市相继优化限购政策,有望扭转地产悲观预期,目前地产基本面仍未见明显好转,市场信心恢复亦需要时间,后续支持政策仍有望进一步加码。 目前建材板块估值和持仓均处于低位,关注预期修复下消费建材优质龙头,及部分超跌估值修复机会。

跌幅方面,中药板块走弱

消息面上,国家卫生健康委今天下午举行新闻发布会,介绍推动医养结合高质量发展有关情况。国家卫生健康委老龄健康司介绍,调查显示,我国90%以上的老年人都选择居家养老。近年来,国家卫生健康委着力推进居家和社区医养结合服务发展。

湘财证券认为,主线一:中药创新。在政策与临床需求双驱动之下,中药创新再度加速,新药上市节奏加快且1类新药占比明显提升。研发创新是核心,进入医保基药目录是放量的重要条件。(1)具有较强研发实力、在研产品丰富且研发进展较快、中医理论与临床结合较好(尤其是能通过循证医学改写临床诊治指南)、布局大品类有独家品种的企业;(2)2023版医保目录新增品种和解禁品种及相关企业;(3)“医保+非基药”品种及相关企业。

活跃度方面,货基市场热度回升,恒生互联网ETF(513330)成交额居股票类首位

具体来看,银华日利ETF(511880)成交额回升至百亿以上,恒生互联网ETF(513330)成交额达42.78亿元,居股票类ETF首位。

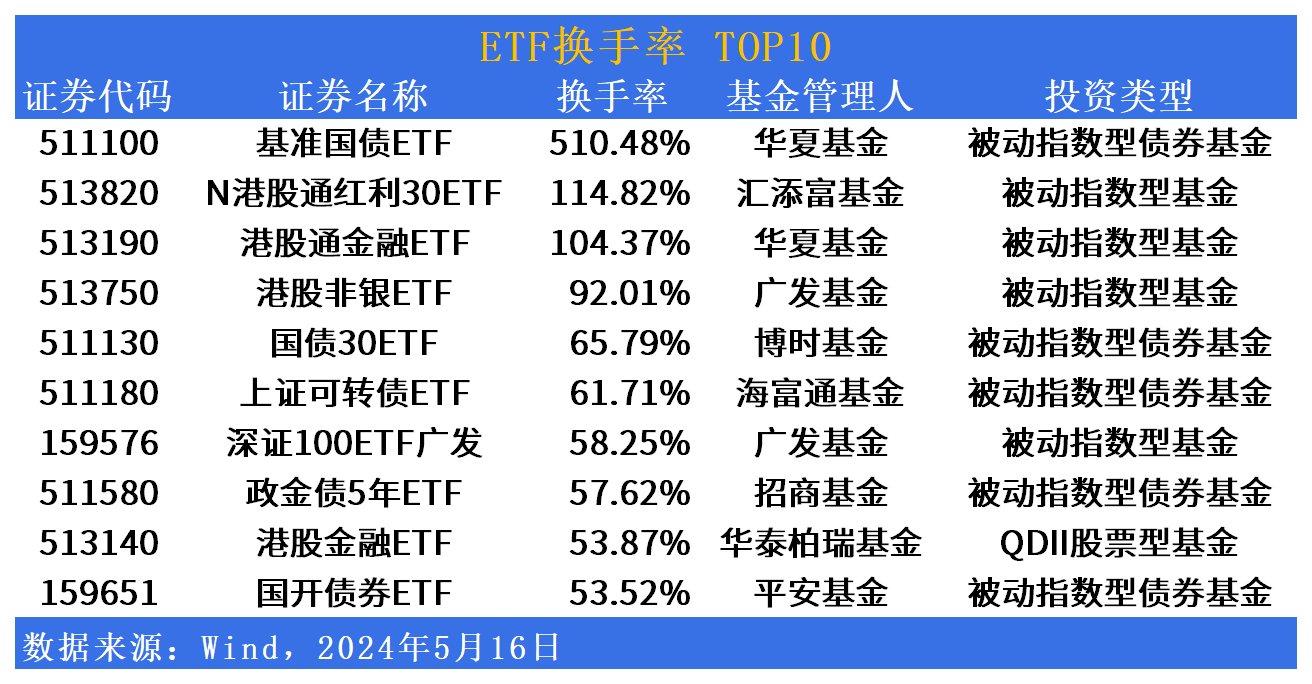

换手率TOP10方面,港股通红利30ETF(513820)上市首日换手率达114.82%,港股通金融ETF(513190)成交额达104.37%。

ETF发行市场方面,汇添富中证油气资源指数(159309)明日开始募集

国信证券认为,油整体供需偏紧,未来布伦特油价有望维持在80-90美元/桶的较高区间。根据OPEC、IEA、EIA最新4月月报显示,2024年原油需求分别为104.46、103.10、102.91百万桶/天(上次预测分别为104.46、103.20、102.43百万桶/天),分别较2023年增加225、120、95万桶/天(上次预测分别增长225、130、142万桶/天)。EIA在月报中调整将2022年、2023年全球需求分别追溯调高了80万桶/日、96万桶/日,并将2024年需求预期调高48万桶/日,同时将2024年布伦特价格预期从87.00美元/桶调整至88.55美元/桶。

供给端,OPEC+继续加大减产力度,OPEC+延长自愿限产时间至二季度末,同时俄罗斯政府下令其国内各石油公司在2024年第二季度减少石油产量,从第一季度约950万桶/天进一步减产50万桶/天,确保在6月底前达到900万桶/天的产量目标;美国战略石油储备进入补充阶段,且页岩油资本开支不足,增产有限,供给端整体偏紧。需求端随着全球经济的不断修复,逐渐进入季节性需求旺季,石油需求温和复苏,整体供需相对偏紧,油价有望继续维持较高区间。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com