文 | 杨万里

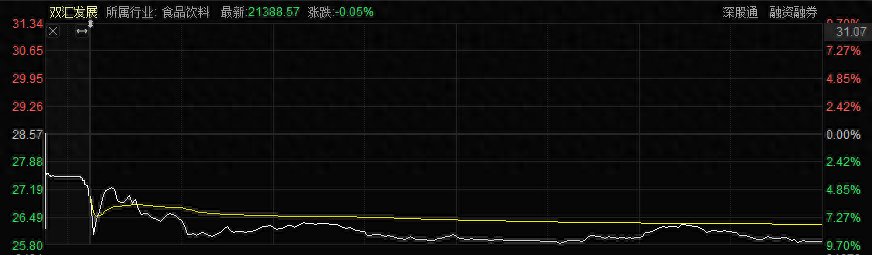

3月27日,肉食品巨头、火腿大王双汇发展股价走弱,下跌9.45%。截至收盘,双汇发展股价为25.87元,总市值为896.3亿元。

3月26日晚,双汇发展发布了2023年年报,该公司营收净利双降。值得一提的是,双汇发展披露的业绩数据低于部分券商分析师的预测数值。

除了业绩下滑外,双汇发展部分财务指标有所变动,如存货金额同比增长,货币资金和经营活动产生的现金流量净额同比大幅减少,具体发生了什么?

营收净利双降

公开资料显示,双汇发展主要从事屠宰业及肉制品加工业,主要产品为生鲜产品及包装肉制品等,有“火腿大王”的称号。

2023年,双汇发展实现营收601亿元,同比下降4.2%;实现归属净利润50.53亿元,同比下降10.11%。

值得一提的是,双汇发展披露的数据与部分券商预测数据存在一定差异。举例来说,在2023年10月份至2023年11月份期间,国元证券分析师、中原证券分析师、国信证券分析师出具研报均预计双汇发展2023年归属净利润超过60亿元。

对于2023年营收净利双双下降,双汇发展解释称,“受包装肉制品销量下降及猪肉、鸡肉价格偏低等因素影响”。

据了解,A股部分涉及猪肉、鸡肉业务的上市公司出现了年度或季度亏损。比如,猪肉养殖龙头牧原股份预计2023年亏损39亿元至47亿元,温氏股份2023年亏损约63.29亿元;白羽鸡养殖龙头圣农发展2023年第四季度预亏超2000万元。

不难发现,去年猪肉、鸡肉价格低迷,对上游养殖、中游屠宰和肉食品加工企业的业绩造成一定影响。

回顾历史数据,过去三年双汇发展的营收增长乏力。

2021年,双汇发展营收净利双降,当年该公司营收同比下滑9.65%,归属净利润同比下滑22.21%。双汇发展在2021年年报中提到了“猪价、肉价下降较大”、“对冻品节奏把控出现偏差,造成国产冻品和进口猪肉盈利水平同比大幅下降”等因素。

2022年,双汇发展“增利不增收”,当年该公司营收同比下滑6.09%,归属净利润同比增长15.51%。双汇发展在2022年年报中提到了“销量下降及猪肉价格下降”等因素。

进入2023后,双汇发展营收、归属净利润双双下降,该公司去年的营收规模略低于2019年时期水平。

存货增加影响公司现金流

双汇发展最新公告称,拟向全体股东每10股派发现金红利7元(含税),共计派发现金红利24.25亿元(派现金额占该公司2023年归属净利润比例约为48%)。

双汇发展的亮点之一是股息率偏高。据东吴证券研报披露,双汇发展的股息率连续3年保持食品饮料行业前三。

双汇发展实施高分红,一定程度上影响了公司货币资金的数据。

2023年,双汇发展的货币资金为28.34亿元,同比下降50.87%,创下2019年以来最低数值。在2023年年报中,双汇发展解释称,“主要原因是报告期内本集团存货增加、支付分红款及利用阶段性闲置自有资金进行短期投资等。”

2023年,双汇发展的存货金额为82.67亿元,同比增长35.05%。双汇发展解释称,“主要是报告期本集团增加国产冻品库存及肉制品原料储备,库存较年初上升。”

存货增加也影响了公司现金流数据。

2023年,双汇发展的经营活动产生的现金流量净额为33.88亿元,同比下降55.22%,创下2019年以来最低数值。

对于2023年经营现金流大幅下滑,双汇发展解释称,“主要原因是2022年12月末距春节较近,市场报货积极,公司预收货款增加,本报告期履行合同交付义务,预收货款下降,减少当期现金流入,同时报告期内本集团存货占压资金同比增加。”

另外,在今年3月26日召开的投资者交流会上,有投资者提问,公司冻品库存后续是否有减值风险?

双汇发展回复称,“目前公司冻品库存处于历史偏高水平,但库存成本处于相对低位,且公司已严格按照会计准则规定足额计提了减值准备,后续冻品存在减值的风险较小。”

据2023年年报显示,双汇发展进行资产减值约4.877亿元,原因是报告期内对部分冻品库存计提的资产减值损失。

部分定增募投项目效益为负

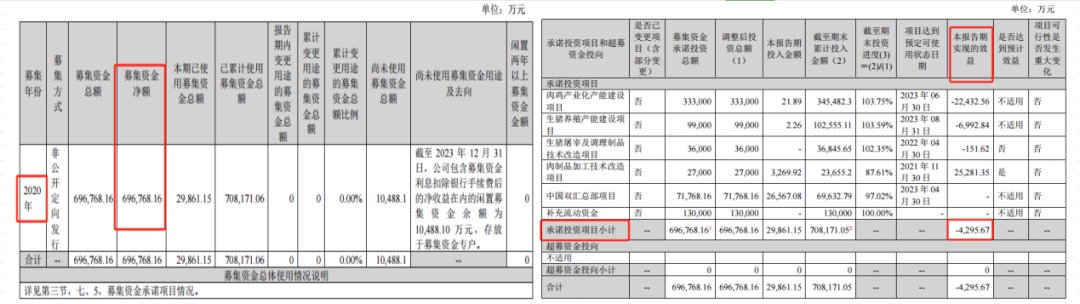

2023年年报还显示,双汇发展此前定增募投的部分项目效益为负。

在2020年10月份,双汇发展通过非公开发行股票方式,实际募资约69.67亿元,拟用于肉鸡产业化、生猪养殖、生猪屠宰、肉制品加工、双汇总部等项目以及补充流动资金等。

双汇发展称本次非公开发行的目的为发展养殖业、完善产业链,发挥产业协同效应;推进工业改造升级,实现集约化生产、高质量发展;补充业务发展资金,优化公司财务结构等。

年报显示,“肉制品加工技术改造项目”实现的效益为正,“肉鸡产业化产能建设项目”、“生猪养殖产能建设项目”、“生猪屠宰及调理制品技术改造项目”实现的效益为负。承诺投资项目小计(本报告期实现的效益)为-4295.67万元。

在传统主业之外,预制菜是双汇发展积极加码的新方向。2023年11月份,在投资者交流会上,双汇发展表示,2023年前三季度公司预制菜产品销量5万多吨,同比增幅超80%。

双汇发展还提到,该公司已组建专业的研发团队和专业的厨师团队,下一步将围绕成品菜肴、半成品菜肴、预制切割和方便速食等品类,持续加强产品开发和市场开拓,促进公司预制菜业务快速发展。

预制菜已成为一个火热的赛道,竞争对手却不少。国内预制菜行业主要参与主体包括餐饮企业、食品及食品加工企业、农业和畜牧业企业、专业的预制菜企业、零售企业等,涉及的A股上市公司包括安井食品、广州酒家、仙坛股份、国联水产、龙大美食、味知香、千味央厨等。

后续,双汇发展在预制菜领域发展情况如何,业绩如何变化,我们将继续关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com