文/刘振涛

南京银行营收与净利增速再次下降!

A股市场的财报季已经告一段落,42家上市银行的2023年全年以及2024年一季度“成绩”都已展现出来。

作为江苏省第一家A股上市的城商行,南京银行2023年的营业收入为451.60亿元,同比增长1.24%;实现净利润185.02亿元,同比增长0.51%,扣非净利润为179.25亿元,同比下滑了0.90%。

2023年南京银行的业绩虽然平稳增长,但是增速却来到了上市以来较低的水平,并且已经连续2年增速下滑,特别是净利润增速是2007年上市以来最低的。

2024年一季度,南京银行的营收同比增长2.83%,净利润同比增长5.14%。从近5年来一季度的情况来看,南京银行2024年一季度营收与净利润的增速也处在较低的水平。

2024年2月,谢宁担任南京银行董事长的资格获得了监管部门核准,南京银行也迎来新的掌门人。南京银行近2年来业绩增速下降,谢宁如何破局?

利息净收入下降,资产规模扩张难拉动营收高增长

商业银行的营收主要分为两个部分:利息净收入和非利息净收入。在非利息净收入中,投资收益和手续费及佣金净收入是主要部分,也就说利息净收入、手续费及佣金净收入、投资收益三个项目是商业银行营收的主要来源。

2023年,南京银行的利息净收入为254.52亿元,同比下降5.63%,营收占比从2022年的60.46%下降到56.36%,下降了4.1个百分点;而非利息净收入为197.08亿元,同比增长了11.75%,营收占比提升到了43.64%。

非利息净收入中,南京银行的手续费及佣金净收入下降很明显,2023年公司的手续费及佣金净收入为36.29亿元,同比下降32.10%。而非利息净收入保持正增长,源于投资收益的大幅增长。2023年,南京银行的投资收益同比增长达35.07%。

总结来看,如果没有投资收益板块的大幅增长,在利息净收入和手续费及佣金净收入下滑的情况下,南京银行的的营收可能出现下滑风险。

此外,资产规模的大小、增长情况都会影响到银行营收情况。南京银行的资产规模增长对于营收的拉动作用在逐步变小。

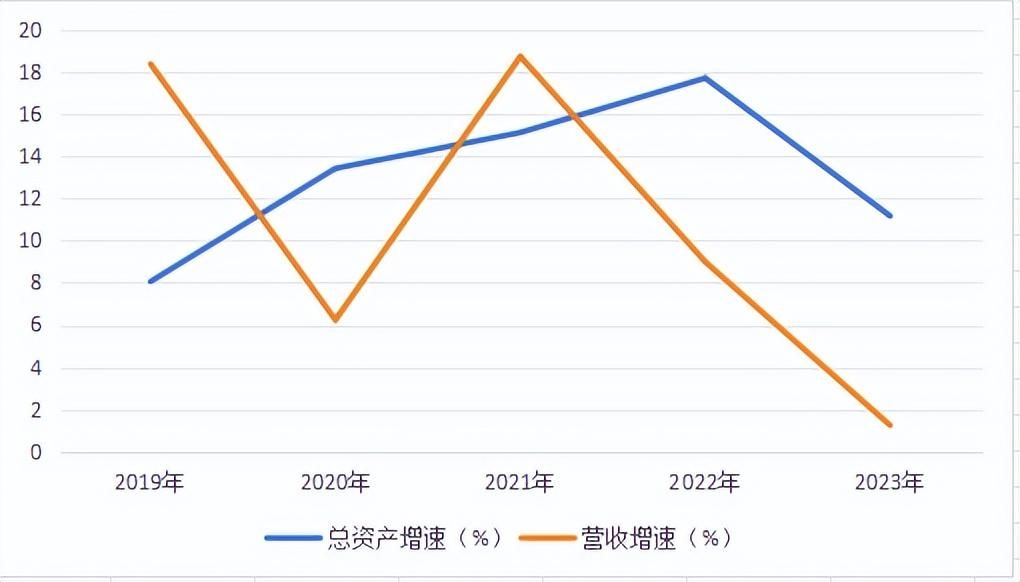

2023年,南京银行的总资产达2.29万亿元,同比增长11.17%,公司的总负债为2.12万亿元,同比增长11.58%。南京银行在总资产增速11.17%的情况下,公司的营业收入增长仅1.24%。

从2019年到2023年,近5年时间,南京银行的总资产在2020年至2023年,增速保持着两位数的增长,而营收增速从2019年的18.38%降到了1.24%,资产规模的增长对营收的拉动作用越来越小。

需要说明的是,近年来银行业的净息差普遍承压收窄。安永近期发布的报告显示,2023年全国上市银行的净息差为1.69%,比2022年下降了25个基点。

但是,南京银行的净息差要高于上市银行的整体水平,并没有拖后腿。2023年,南京银行的净息差为2.04%,在A股上市的42家银行中排在第8位置,排在上市城商行第4位置,比宁波银行、江苏银行表现要好。

梳理南京银行的财报,利息净收入下滑,资产规模增长对营拉动作用变小,重要的原因是负债成本的上升。

付息负债成本上升,去年规划没实现

年报数据显示,2023年,南京银行的利息收入为747.48亿元,同比增加了8.42%,而同期,南京银行的利息支出同比增长17.44%,达到492.97亿元,利息支出增速是利息收入增速的2倍多,导致2023年利息净收入下降。

利息支出增多,一方面是南京银行还在扩张规模,2023年南京银行的总负债扩张至2.12万亿元,比2022年增长了11.58%。

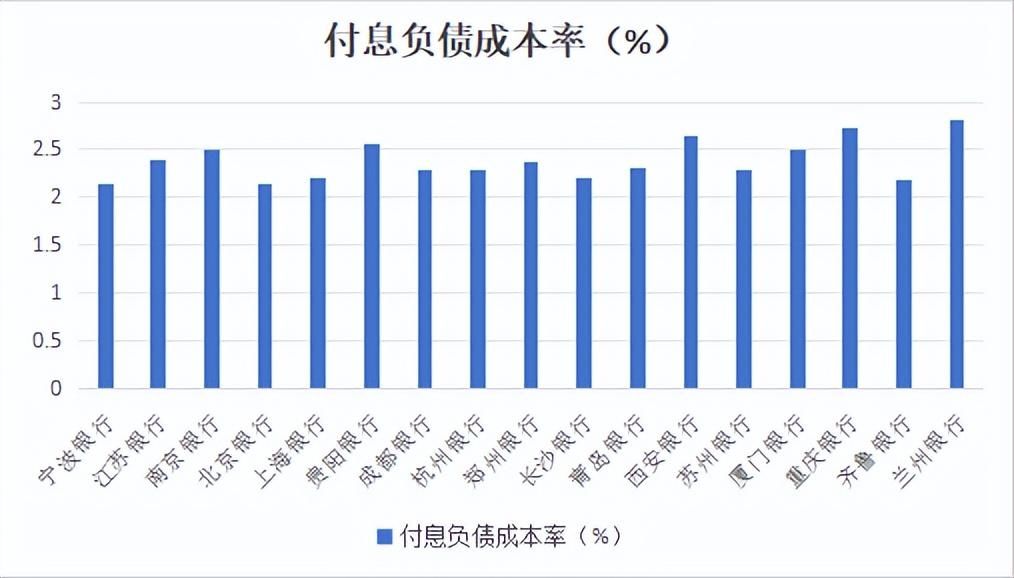

另一方面则是付息负债成本率在上升。2023年,南京银行的付息负债成本率为2.49%,比2022年上升了10个基点。南京银行的付息负债成本率在A股上市的42家银行中排在前列,在A股上市的城商行中排在第6位置。

银行的付息负债主要是存款,存款分为零售存款和对公企业存款。南京银行的存款主要是企业的存款,而南京银行的付息成本上升的主要部分要恰恰来自对企业的存款。

年报数据显示,2023年,南京银行的企业定期存款的利率从2.75%上升到2.79%,企业活期存款利率从0.88%上升到0.99%,企业定期存款上升了4个基点,企业活期存款上升11个基点。

然而在提升利率的情况下,南京银行的对公存款的增速近年来却在下降。2023年,南京银行对公存款余额为9426.12亿元,同比增长3.11%。2022年的对公存款增速10.19%,2021年对公存款增速是12.24%。近三年南京银行的对公存款增速降幅很明显。

据相关媒体报道,2022年的公司业绩说明会上,南京银行的行长朱钢曾表示,在2023年,南京银行负债端以降成本为主,积极调整负债结构,通过客户、产品和渠道的多端发力,来实现负债结构的持续和不断优化,以结构的优化带动负债成本的下行。

从2023年的结果来看,负债成本不仅没有降下来,反而上升了。在负债成本上升的情况下,利息净收入减少,导致南京银行营收增速下滑。

零售资产规模扩大,一隐忧值得重视

商业银行近年来都在大力发展零售业务,积极向大零售转型。南京银行也将零售业务作为自身战略业务重点发展。从2016年开始南京银行就加大零售布局。

南京银行行长朱钢2022年的业绩说明会上曾表明,2023年南京银行将持续深化大零售战略,做大个人金融资产AUM规模,做强财富管理和私人银行业务,发力零售资产业务。

从2023年的结果来看,南京银行的零售业务规模做大了,但是也存在着一些挑战。

零售客户AUM(管理金融资产规模)、个人贷款余额、个人存款余额三项指标在很大程度上能展示一家银行的零售实力。

2023年,南京银行的零售AUM达7333.08亿元,同比增长18.09%。而2021年至2022年,南京银行的零售AUM增速分别是16.35%、9.56%,整体来看南京银行近三年来零售AUM规模增长是比较高的。

个人存款余额上,2023年,南京银行的个人存款余额为4266.29亿元,同比增长31.95%。2021年与2022年,南京银行的个人存款余额增速分别为16.69%、34.48%。2023年南京银行的个人存款余额增长保持在30%以上。

而个人贷款余额上,南京银行的个人贷款余额增速明显下降。2021年至2023年,南京银行个人贷款余额增速从19.64%降到了4.72%,增速远低于20.8%的对公贷款增速。

个人贷款余额规模增速下降的同时,南京银行个人贷款的资产质量也在下滑。2023年,南京银行个人贷款不良率达1.5%,比2022年的1.09%上升了41个基点。

2023年,南京银行的整体不良贷款率是0.90%,与2022年保持了一致,在银行中处于较低的位置,但是零售业务中特别是个人贷款不良率在上涨,风险在抬头,这或许是南京银行在零售转型发展中的隐忧。

2024年是谢宁担任南京银行掌门人的首年,南京银行营收与净利增速放缓,负债成本上升、零售个人贷款规模增速下滑资料下降的问题,是他面对的挑战,新掌门人带领下,南京银行能否改善业绩情况呢?有待时间验证!

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com