友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

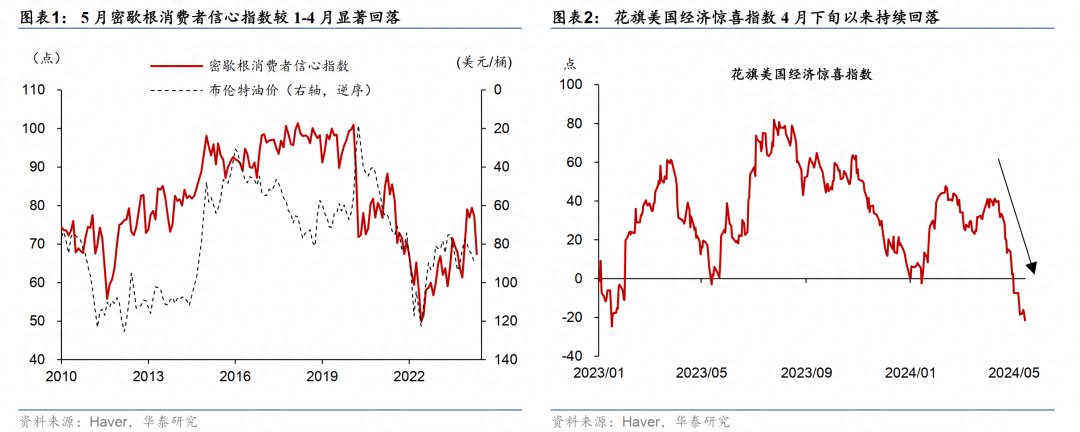

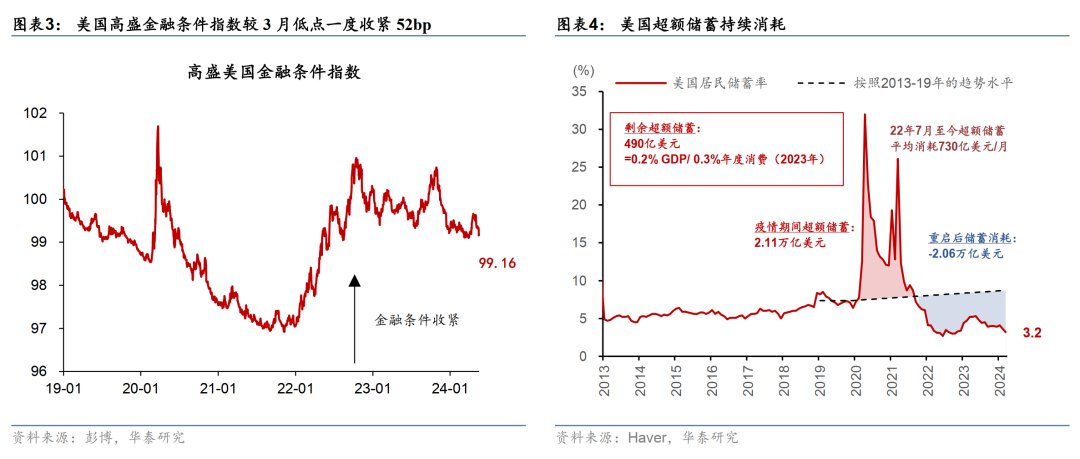

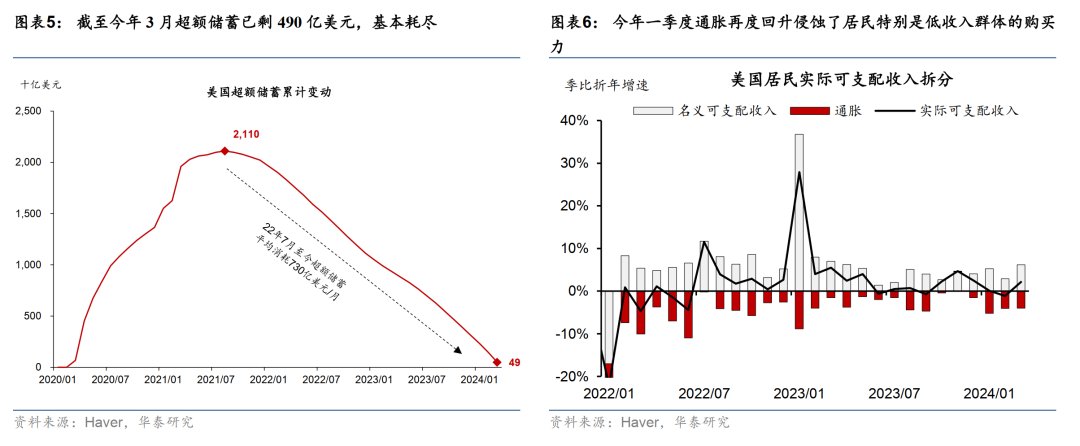

华泰证券:美国经济中长期增长韧性较强 未来美联储连续降息概率较低

66

0

相关文章

近七日浏览最多

最新文章

标签云

降息

美联储

国际金价

黄金价格

现货黄金

关税

加征

特朗普

纽约联储

美国经济

唐纳川普

货币政策

高盛

超配

熊市

中国股市

新兴市场

加息

基点

通胀数据

鲍威尔

美元兑日元

基准利率

香港金管局

市场报价利率

香港金融管理局

央行

美元指数

解读

四年半

联邦

美联储主席

美股

花旗

大数据

板块

etf

半导体

中概股

英伟达

kris

美债

美国政府

逆回购

贵州茅台

紫金矿业

宁德时代

日元

欧洲央行

对冲基金

100指数

美元

指数

全球经济

日本央行

美国

英国央行

印度央行

黄金储备

印度

黄金

华泰证券

国金证券

东方财富

私募基金

港元

资管

基金

a股

中信证券

创业板指

小微企业

电子

医保

广发基金

健身

nike

keep

耐克

instagram

券商

中泰证券

中金公司

中药

中国中车

国泰君安

华为

万军伟

机器人

奥运

证券投资基金

基金经理

华宝

金融界

兴业证券

中国联通

煤炭

公募

北向资金

恒生指数

政治局

融资融券

证券

平均收益率

基金份额

股票

工商银行

交通银行

农业银行

权重股

市场营销

a股市场

金融资产

通胀率

日本

张弛

gdp

疫情

欧盟

中国

马斯克

路透社

金价

澳大利亚

伯克希尔

减持

巴菲特

苹果

锦龙股份

期货

世界经济

国际金融

美债收益率

菲利普斯

英特尔

亚马逊

国际货币基金组织

联邦政府

美国国会

财政部

米兰

白皮书

埃利奥特

美国财政部

海军

总统

国际社会

巴拿马运河

唐纳德特朗普

美国总统

巴拿马

巴拿马城

tiktok

总统竞选

劳伦斯

世卫组织

世界卫生组织

拜登

中国技术进步

吉娜雷蒙多

罗杰施密特

梦想照进现实

人工智能

国务卿

乌克兰

军火商

军事

正轨

崔永熙

手术成功

我的人生

耿爽

安理会

半岛问题

联合国安理会

联合国

朝鲜半岛局势

核武器

核政策

核武库

核裁军

性病

性教育

传染性

艾滋病人

世界艾滋病日

北约

战争

俄罗斯

金砖峰会

乌克兰朋友

谷歌

美国广播公司

首席执行官

英国

wto

欧洲国家

多边主义

世界贸易组织

奔腾汽车

切割机

高功率

激光器

等离子

欧洲

加拿大

全面战略伙伴关系

空军

战机

战斗机

巴基斯坦

歼35

巨额订单

fc31

高超音速导弹

伊朗

叙利亚

过渡政府

紧急戒严令

安东尼布林肯

伯恩斯

王牌

德国

胡洁

张洁

脱口秀

浙江省

周立波演员

失业救济人

共和党

国防部

国会

特鲁多

默克尔

州长

说唱

c罗

姆爷

埃米纳姆

阿布扎比

大疆

汤普森

医保公司

知名企业

英伟达股东大会

甘薇

乐视

fx

贾跃亭

罗永浩

悬赏

计算机

网络攻击

防火墙诈骗

外交部发言人毛宁