来源:长城证券

►►►核心观点

5月10日当周,在前期央行对长债收益率的多次“喊话”以及房地产政策不断出台下,十年期国债收益率再次回到2.30%附近,近期债市处于窄幅震荡状态,多空博弈力量再次平衡。

5月11日,央行公布4月份金融统计数据。当前金融数据不及预期,M1同比和新增社融同时负增比较罕见,体现宽信用仍需政策发力。短期内对债市较为有利,当前债市可能从震荡重新走向震荡偏强状态,不过在央行对长债收益率多次“指导”的大背景下,短期也很难下行过大。另外,后续也仍要关注二三季度政府债、专项债、特别国债等债券供给放量情况。

1 上周市场数据回顾

1.1 利率债:中债收益率曲线陡峭化下行

上周,资金面处于紧平衡状态,短端收益率下行。R001从5月6日的1.85%下行至5月11日的1.74%;DR001从1.77%下行至1.73%;DR007总体在1.82%~1.88%区间内震荡,FR007(回购定盘利率)在1.85%~1.95%区间内震荡。公开市场操作方面,上周央行逆回购投放资金100亿元,仍处于“地量”投放操作,逆回购总到期量为100亿元,MLF到期量为4400亿,最终净回笼货币-4400亿元。虽然央行逆回购投放量较少,且回笼资金较大,但实际市场并不“缺钱”,因此短端利率仍处于下降态势。

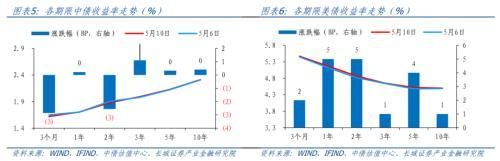

中美市场利率对比来看,中债各期限利率有涨有跌,美债各期限利率普遍上行。上周截止5月10日,美国6月期LIBOR利率较5月6日处于不变,仍在5.71%,中国6月期SHIBOR利率较5月6日下降1BP至2.04%,截止5月10日,中美6个月期利率利差为-368BP,倒挂幅度扩大(5月6日为-367BP);中美债两年期/十年期利差分别为-299BP和-219BP,利差较5月6日均有所扩大。

期限利差方面,中债期限利差扩大;美债期限利差倒挂幅度也扩大。中债两年期收益率5月10日收于1.88%,较5月6日下降3BP;十年期收益率收于2.31%,较5月6日保持不变,中债10-2年期利差扩大至43BP。5月10日美债两年期收益率较5月6日上升5BP,收于4.87%;美债十年期为4.50%,比5月6日上升1BP,美债10-2年期限利差倒挂幅度扩大至-37BP。

5月10日当周,中国收益率曲线陡峭化下移。在前期央行对长债收益率的多次“喊话”下,十年期国债收益率再次回到2.30%附近,近期债市处于窄幅震荡状态,多空博弈力量再次平衡。

2 4月金融数据不及预期,对债市有利

5月11日,央行公布4月份金融统计数据,具体表现为:4月单月新增社融-1987亿元,同比少增1.42万亿,社融存量同比增速下降至8.30%,这些数据都较低于预期,且上次社融负增还要追溯到2005年。从社融的结构来看,政府债券融资少增是主要的拖累项,前期社融能维持一定增速,政府债券融资的贡献不可忽视,而当前政府债专项债发力迟缓,供给迟迟没有上来,对社融增速影响较大。另外,前4个月“委托贷款+信托贷款+未贴现银行承兑汇票”三项表外融资合计增加2234亿元,其中4月份单月未贴现银行承兑汇票减少4486亿元,同比多减3141亿元,也是4月份社融下滑的重要影响因素。

4月份,M2同比增长7.2%,环比回落1.1个百分点;M1同比增长-1.4%,环比回落2.5个百分点,M1负增在历史上只有2022年1月出现过一次(但当时出现在春节月份),此为第二次。M1的大幅下滑体现当前经济活力仍有不足。M2-M1剪刀差扩张至8.60%,前值为7.2%。另外,表明存款定期化趋势的指标(M2-M1)/M1也继续创新高。

再来看信贷数据,4月份金融机构人民币贷款余额同比增长9.60%,和一季度末持平。从结构上看,4月份居民中长贷减少1666亿元,同比多减510亿;企业中长贷增加4100亿元,同比少增2569亿;票据融资增长8381亿元,同比多增7101亿。可见在融资需求疲弱的状态下,票据冲量支撑贷款增长。

当前金融数据不及预期,M1同比和新增社融同时负增比较罕见,体现宽信用仍需政策发力。短期内对债市较为有利,当前债市可能从震荡重新走向震荡偏强状态,不过在央行对长债收益率多次“指导”的大背景下,短期也很难下行过大。另外,后续也仍要关注二三季度政府债、专项债、特别国债等债券供给放量情况。

3 长城证券债券组合指数走势

截止5月10日,长城证券债券组合指数为102.65(2024年1月2日作为100),中债-新综合财富(总值)指数 (CBA00101.CS)为102.51,中债总全价指数(CBA00303.CS)为101.48,我们的指数仍在两个指数之上。

4.风险提示

国内宏观经济政策不及预期;货币政策超预期;数据提取不及时;财政政策超预期。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com