随着房地产多项重磅利好政策发布,二级市场房地产板块应声上涨。5月17日,沉寂已久的房多多(DUO.US)一夜涨超321%,最高升至2美元以上。而在随后的一个工作日内,房多多股价又跌去超三成,截止发稿停留于1.2美元附近。

自2019年以发行价13美元登陆纳斯达克后,房多多的业绩一路下滑,2019-2022年四年间累计净亏损超20亿元;股价也如“过山车”一般,最高涨至129.04美元,但上市两年后就跌破1美元红线。2022年以来,公司股价更是一直处于退市边缘。

根据最新披露财报,房多多的业绩在2023年有所好转,营收增长的同时亏损也大幅收窄。借着房地产行业复苏的“春风”,房多多能否重回增长?

费用降低助力业绩改善 全年亏损大幅收窄

智通财经APP了解到,房多多是房地产数字化营销平台,服务对象包括经纪人、开发商、运营商以及购房者,旗下拥有众多APP包括房多多、多多卖房、多多新房、自渠宝以及天眼通等。公司通过可靠而广泛的房源信息、SaaS解决方案、智能匹配算法等房地产相关服务,为房产交易市场的所有参与者提供一站式的数字房地产交易服务和无缝的交易体验。

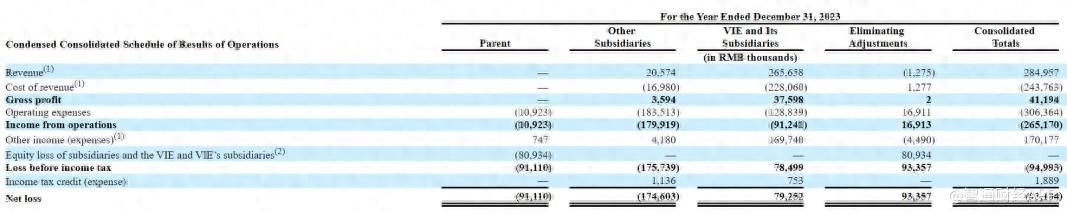

据此前披露财报,房多多于2023年上半年实现营收1.535亿元(单位为人民币,下同),同比增长6%;净利润940万元,调整后净利润940万元,双双实现扭亏为盈。2023年全年,公司营收2.85亿元,同比增长15.86%,净亏损0.92亿元,相比去年同期的2.44亿元亏损大幅收窄。

公司方面称,营收增长主要归功于国内房地产市场的复苏与更为宽松的融资环境,及放宽对二手房销售和购买的限制。

从收入构成来看,2023年房地产交易佣金收入为2.7亿元,同比增长33.5%,但相比2021年的8.22亿元继续大幅下滑;创新计划和其他增值服务收入为1531万元,同比下滑约65%。

据智通财经APP了解,房多多的创新计划和其他增值服务主要包括销售激励收入、特许经营收入、金融服务收入、贷款便利服务、停车位交易服务、软件即服务(“SaaS”)平台参与者的收入以及向注册代理商和市场参与者提供的其他增值服务的收入。

不过,在业绩改善的背后,公司业务仍然持续“缩水”。在运营数据方面,截至2023年年末,公司活跃代理商的数量超过72500家,其中上半年闭环代理商的数量为4600家,比2022年同期的9400家减少了50.9%;上半年,公司平台上的闭环GMV总额从2022年同期的112亿元下降至83亿元,减少了25.5%,其中新建物业和转售物业分别贡献了77亿元和6亿元的总闭环GMV。

报告期内,公司成本费用也普遍大幅下降,2023年销售与市场费用为277万元,相比2022年同期的1319.5万元下滑近8成,主要原因是销售部门构成优化、与新物业交易服务相关的营销活动支出减少及销售劳动力支出规模减少;

产品研发费用由2022年同期的6597.1万元下滑51%至3214.2万元,因公司决定在研发投入上采取更保守的方法,因此减少了人员费用;

一般及行政费用则由1.95亿元增长至2.71亿元,主要原因是某些资产的减值准备增加,例如开发商应收账款和其他应收项目存款,同时公司通过采取减少冗余职位等措施提高经营效率,节省了工资和相关员工成本。

截至2023年12月31日,公司拥有现金及现金等价物约1.22亿元,总资产约为7.7亿元,总负债则为5.78亿元。

密集政策利好助推房地产市场回暖

纵观2023年全年房地产市场走势,行业投资信心仍未改善,房企投资相对谨慎;各项利好政策支持下,房企融资环境宽松,但市场活跃度不足,购房者置业情绪仍偏弱。2023年全国商品房销售面积为11.2亿㎡,同比下降8.5%;商品房销售额为11.7万亿元,同比下降6.5%。

时至2024年年中,房地产仍持续处于调整期。从投资端来看,1-4月全国房地产开发投资约3.09万亿元,同比下降9.8%,开发投资增速连续23个月负增长;从销售端来看,1-4月新建商品房销售面积29252万平方米,同比下降20.2%,新建商品房销售额28067亿元,同比下降28.3%。

近日,多项重磅政策再度加码楼市,包括购房首付比例下调、公积金贷款利率下调、收购库存房源充当保障房等,意在加快存量商品房去化。其中,央行提出将设立3000亿元保障性住房再贷款、支持地方国有企业以合理价格收购已建成未出售商品房用作配售型或配租型保障性住房。消息一出,二级市场房产相关个股就迎来普遍上涨,美股上市的房多多更是一夜暴涨321%。

可以看出,“国家队”下场的情况下,投资者对房地产市场的信心得到进一步提振,这也是房产股这一波普涨的主要逻辑。不过,具体到房多多而言,公司的前景却似乎并没有那么乐观。

新老业务“青黄不接”,房多多何以突围?

在房产交易服务赛道,贝壳找房、易居、房多多等一众企业近年来都有着不小的影响力。其中,贝壳重点打造线上平台+线下雇佣经纪人的交易平台,易居将旗下房友品牌开放至中小型二手房经纪门店加盟、搭建房地产经纪共享服务平台,房多多则选择做行业的独立第三方交易平台,以SaaS切入新房业务领域,聚焦解决中小经纪群体缺乏品牌背书、缺乏科技化工具、缺乏“房+钱”资源等经营痛点。

然而纵观近几年的市场竞争格局变化,比房多多更晚上市的贝壳-W(02423)已然“后来居上”,一跃成为行业头部企业。从2022年的净亏损14亿元到2023年的净盈利59亿(调整前),贝壳可谓打了一场华丽的“翻身仗”。

据智通财经APP了解,尽管房地产整体承压,但开发商对渠道的投入加大,带动贝壳的开发商佣金收入增长,门店数量和经纪人团队也展现出稳定增长的良性发展势头;相比之下,房多多尽管房地产交易佣金收入录得超30%的同比增速,但闭环代理商的数量与公司平台上的闭环GMV总额的下滑都表明公司业务有所缩水。

此外,贝壳的家装家居业务在2023年中合同额达到133亿元,可比口径同比增长93%,贡献了显著的业绩增量;而尽管房多多近年来在SaaS服务板块上多有布局,但2023年创新计划和其他增值服务收入同比下降超6成,可见公司财务指标的好转主要因成本大幅减少,而业务层面似乎并未有真正改善。

受制于行业整体的不景气,恐怕SaaS服务在可见的未来都难以成为房多多的倚仗。这从同为房地产业SaaS服务提供商的头部企业明源云(00909)的业绩表现就能看出:2023年其营收为16.396亿元人民币,同比下降9.7%,经调整后净亏损为1.697亿元。

展望未来,尽管房多多最新财报中亏损有所收窄,后续也有望随楼市回暖而继续录得营收涨幅,但一时的业绩与政策利好难以扭转基本面上长期的颓势;从市场地位来看,公司相比同行并无更多的竞争优势,且增值业务板块也表现平平。对于如今仍徘徊在退市边缘的房多多来说,恐怕唯有经营层面的稳健提升才能带来更多的长期价值。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com