图片来源:视觉中国

上市券商一季报披露收官,业绩下滑和分化成为主基调。

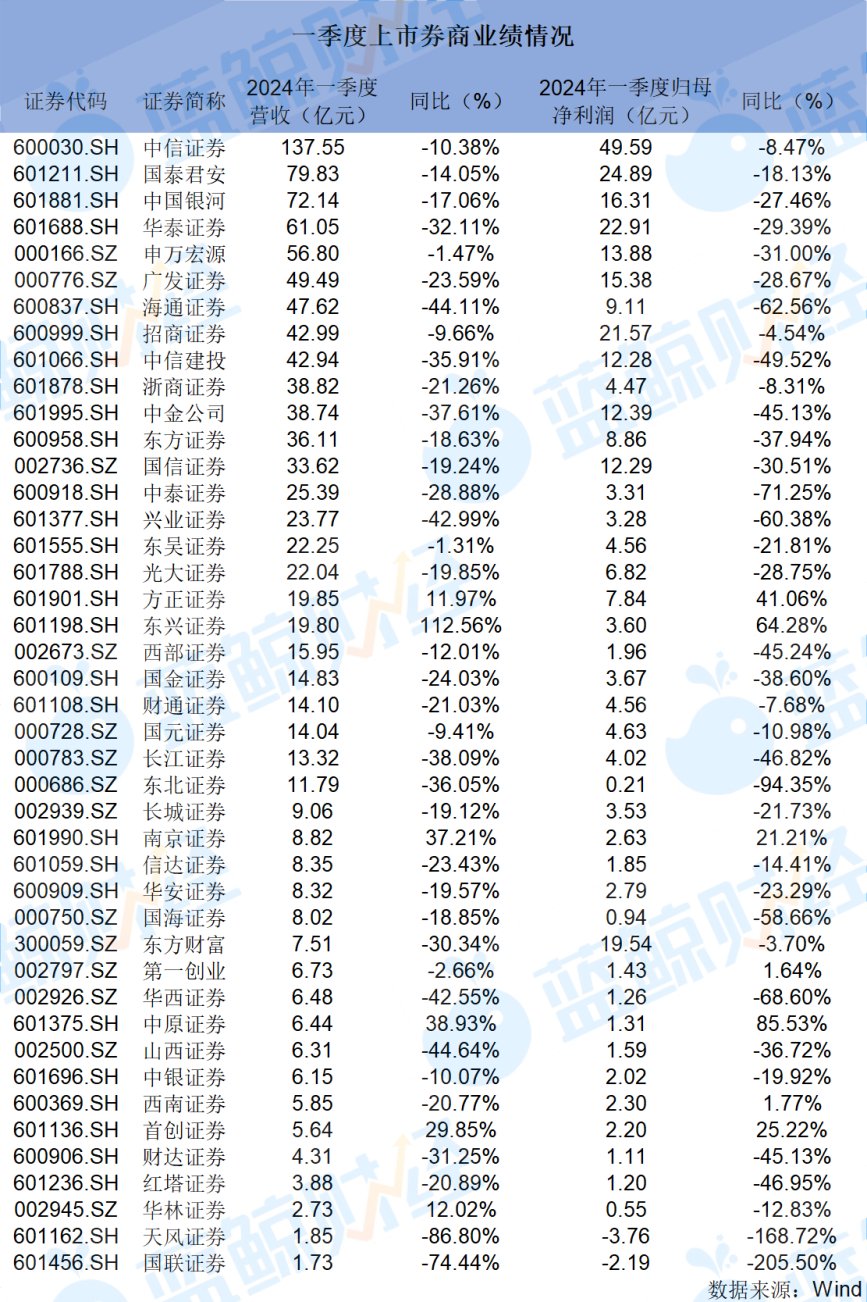

蓝鲸新闻记者根据Wind数据统计,43家上市券商2024年一季度合计实现营收1063.01亿元,较上年同期下滑21.55%;合计实现归母净利润312.7亿元,较上年同期下滑30.28%,其中,共有36家券商利润下滑。

展望后市,分析师预计二季度开始利润基数下降,若后续市场保持平稳或上涨,则券商业绩有望修复。与此同时,深化财富管理转型、加码海外市场,成为众多券商发力方向。

天风证券、国联证券亏损上亿

从营收规模来看,中信证券、国泰君安、中国银河、华泰证券、申万宏源今年一季度营收超50亿元,但较上年均有不同程度缩水。

其中,中信证券以137.55亿元营收拔得头筹,较上年同比下滑10.38%,其余四家券商分别实现营收79.83亿元、72.14亿元、61.05亿元和56.80亿元,分别较上年同期下滑14.05%、17.06%、32.11%和1.47%。

图片来源:蓝鲸新闻制图

营收规模下降幅度较大的三家券商是天风证券、国联证券和山西证券。其中,天风证券降幅最大,今年一季度实现营收1.85亿元,较上年同期下滑86.8%;国联证券次之,一季度实现营收1.73亿元,较上年同期下滑74.44%;山西证券排名第三,一季度营收6.31亿元,较上年同期下滑44.64%。

从利润端来看,大部分券商一季度均实现盈利,盈利能力最强的三家券商是中信证券、国泰君安和华泰证券,一季度分别实现归母净利润49.59亿元、24.89亿元和22.91亿元。

今年一季度,仅天风证券和国联证券出现亏损,一季度归母净利润分别为-3.76亿元和-2.19亿元。对于业绩下滑的原因,天风证券称主要系投资收益和手续费及佣金净收入减少所致;国联证券表示,今年一季度国内证券市场指数和交投活跃度表现不佳,投资者风险偏好下行,受证券市场波动影响,权益类投资业务盈利下滑。

从业绩增幅来看,一季度有不到两成券商的营业收入和归母净利润实现同比上升。其中,营收增速最快的三家券商是东兴证券、中原证券和南京证券,分别实现营业收入,19.80亿元、6.44亿元和8.82亿元,分别较上年增长112.56%、38.93%和37.21%。

一季度归母净利润上升最快的三家券商是中原证券、东兴证券和方正证券,分别实现归母净利润1.31亿元、3.60亿元和7.84亿元,分别较上年增加85.53%、64.28%和41.06%。

过半券商自营、投行业务同比下滑

从细分业务来看,自营和投行业务收入下滑“拖累”了券商一季度的整体业绩。

以“自营收入=投资收益-对联营企业和合营企业的投资收益+公允价值变动净收益”为统计口径,今年一季度,43家上市券商自营业务收入为341.21亿元,占总营收的32%。

从自营业务收入增幅情况来看,近8成券商自营收入较上年同比下滑,过半券商下滑幅度超30%。其中,下滑幅度最大的三家券商是华西证券、长江证券和国联证券,分别实现自营收入0.44亿元、0.36亿元和-1.50亿元,分别较上年下滑89.77%、94.28%和140.23%;自营收入增幅排在前三的是华林证券、东兴证券和南京证券,一季度的自营业务收入分别为0.56亿元、5.54亿元和4.04亿元,分别同比增长312.64%、136.33%和113.60%。

自营业务仍是不少券商的重要业绩支撑。有券商非银分析师认为,券商的自营业务受限于规模,很难为大型券商带来大比例的营收和利润,却可以对小型券商带来较大影响,从而扭转其财报数据,且部分中小券商自营业务去年同期基数较低。

投行业务方面,从已披露的数据来看,券商一季度投行业务净收入67.26亿元,较上年下滑35.82%。其中,7成券商一季度投行业务业绩同比下滑,2成券商同比下滑超50%。较上年下滑幅度最大的三家券商是国海证券、兴业证券和华林证券,投行业务净收入分别为0.17亿元、1.16亿元和0.03亿元,分别较上年下滑65.95%、68.54%和73.79%。

值得一提的是,中小券商一季度资管业务增速显著。从已披露的数据来看,43家上市券商中,21家券商一季度资管业务净收入低于1亿元,5家券商不足1000万元,分别是华林证券、红塔证券、长城证券、中原证券、西南证券。不过,有23家券商的资管业务净收入实现正增长。其中,15家券商的同比增速超过50%,5家券商的资管业务净收入同比增速超过100%。

尽管券商一季度整体业绩表现不佳,但分析师乐观预计,随着资本市场逐步回暖,以及券商业务结构的不断优化和创新,利润增速有望实现逐季改善。

中信建投非银金融与前瞻研究赵然团队表示,2024年一季度,由于自营投资收益面临高基数压力和轻资产业务尚待修复,业绩同比回撤,证券板块位于估值低位。随着监管进一步推动投资端改革,加强布局海外、转型综合财富管理服务等成为许多券商布局方向。

中泰证券金融分析师戴志锋、蒋峤分析认为,从二季度开始利润基数下降,若后续市场保持平稳或上涨,则板块业绩有望迎来修复。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com