中国经济网北京5月30日讯 江苏万达特种轴承股份有限公司(以下简称“万达轴承”,920002.BJ)今日在北交所上市。截至收盘,万达轴承报67.98元,上涨227.77%,振幅88.43% ,换手率97.29% ,总市值21.59亿元。

万达轴承主营业务为叉车轴承及回转支承的研发、生产和销售,主要产品包括叉车轴承(主滚轮轴承、侧滚轮轴承、链轮轴承、复合轴承、复合轴承组件)、回转支承等。

截至上市公告书签署日,如皋万达企业管理合伙企业(有限合伙)(以下简称“万达管理”)直接持有公司11,842,500股,持股比例为44.27%,系公司控股股东。

公司的实际控制人为徐群生、徐飞和徐明。截至上市公告书签署日,徐群生直接持有万达轴承5.44%股权,担任万达管理执行事务合伙人,通过万达管理控制公司44.27%表决权,合计控制公司49.71%表决权,并担任公司董事长,对公司生产经营具有重大影响,为公司的实际控制人。

徐飞系徐群生之子,直接持有万达轴承0.98%股权,通过万达管理间接持有公司0.96%股份,通过万力科创间接持有公司1.72%股份,合计持有公司3.65%股份,并担任万达管理普通合伙人、万力科创执行事务合伙人、万达轴承董事、总经理,对公司生产经营具有重大影响,为公司共同实际控制人。

徐明系徐群生之子,直接持有万达轴承4.79%股权,并担任公司副总经理、子公司力达轴承总经理,对公司生产经营具有重大影响,为公司共同实际控制人。

2024年1月19日,北交所上市委员会2024年第4次审议会议召开,审议结果显示,万达轴承符合发行条件、上市条件和信息披露要求。审议会议提出问询的主要问题为:

1.关于水电采购数量与业务规模匹配性。根据申报文件,发行人2021年营业收入同比增长35.53%,2022年营业收入同比下降4.49%;发行人2021年自来水采购数量同比下降40.32%,2022年电力采购数量同比增长11.65%。请发行人说明水电采购数量与营业收入变动趋势不一致的原因及合理性。请保荐机构及申报会计师核查并发表明确意见。

2.关于市场竞争及募投产能消化能力。请发行人:(1)说明与行业龙头企业相比的竞争优劣势,在工业机器人回转支承产品方面的核心竞争力。(2)说明募投项目于2025年投产、至2029年满产的原因;结合2023年在境外市场的具体拓展措施及成果、境内电商平台建设等后市场拓展情况,进一步说明募投项目产能消化能力,以及不及预期时的风险控制措施。请保荐机构核查并发表明确意见。

万达轴承本次公开发行的股票数量为5,000,000股(超额配售选择权行使前);5,750,000股(超额配售选择权全额行使后)。本次发行价格为20.74元/股。

本次发行超额配售选择权行使前,公司募集资金总额为103,700,000.00元,扣除发行费用15,381,383.30元(不含增值税)后,募集资金净额为88,318,616.70元。

立信会计师事务所(特殊普通合伙)已出具信会师报字[2024]第ZK10345号《验资报告》,确认截至2024年5月23日止,公司本次发行股票募集资金总额为人民币103,700,000.00元,扣除各项发行费用人民币15,381,383.30元,募集资金净额为人民币88,318,616.70元;其中计入“股本”人民币5,000,000.00元,计入“资本公积-股本溢价”人民币83,318,616.70元。

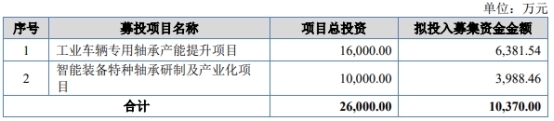

万达轴承2024年5月17日披露的招股书显示,公司拟募资10,370.00万元,用于“工业车辆专用轴承产能提升项目”“智能装备特种轴承研制及产业化项目”。

万达轴承的上市保荐机构为中信建投证券股份有限公司,保荐代表人是黄建飞、周伟。

万达轴承本次发行费用合计15,381,383.30元(超额配售选择权行使前),16,909,351.68元(超额配售选择权全额行使后),其中保荐承销费10,162,600.00元(超额配售选择权行使前),11,686,990.00元(超额配售选择权全额行使后)。

2021年至2023年,万达轴承营业收入分别为35,437.30万元、33,847.71万元、34,348.90万元,销售商品、提供劳务收到的现金分别为27,221.39万元、31,773.50万元、29,043.28万元。

以上同期,公司归属于母公司股东的净利润分别为9,498.59万元、4,345.04万元、4,950.46万元,归属于母公司所有者的扣除非经常性损益后的净利润分别为4,268.83万元、4,113.84万元、4,704.31万元,经营活动产生的现金流量净额分别为5,570.04万元、6,910.89万元、2,181.88万元。

据万达轴承招股书,2023年,公司经营活动产生的现金流量较前两年有所减少,主要是因为:(1)销售商品、提供劳务收到的现金同比减少2,730.22万元,主要受收入的季节分布影响,公司主要客户信用期为45-90天,销售收款通常较收入确认滞后一个季度左右,2022年第四季度至2023年第三季度主营业务收入较2021年第四季度至2022年第三季度主营业务收入减少约2,700万元,因此使得销售商品、提供劳务收到的现金较少2,730.22万元;(2)2023年公司缴纳了以前年度缓交的税费,同时2023年公司增值税进项税额相较于以前年度有所减少,公司当期支付的各项税费增加3,181.62万元。

2024年1-3月,公司营业收入为8,553.95万元,归属于母公司股东的净利润为1,425.98万元。

公司于2024年4月编制了2024年度盈利预测报告,并经立信会计师审核,于2024年4月19日出具了《盈利预测审核报告》(信会师报字[2024]第ZK10305号),公司预测2024年度营业收入和净利润分别为37,083.10万元和5,710.13万元。

公司特此提请投资者注意,公司盈利预测报告是管理层在最佳估计假设的基础上编制的,但所依据的各种假设具有不确定性,投资者进行投资决策时应当谨慎使用。投资者应关注已披露的盈利预测信息并阅读盈利预测报告及审核报告全文。

公司报告期内合计分红8658万元,具体股利分配情况如下:

2021年1月6日,万达有限(万达轴承前身)股东会作出决定,万达有限向全体股东按出资比例支付现金红利333.00万元。

2021年8月21日,万达有限股东会作出决定,万达有限向全体股东按出资比例支付现金红利6,660.00万元。

2021年8月24日,万达有限股东会作出决定,万达有限向全体股东按出资比例支付现金红利1,665.00万元。

2022年、2023年公司未实施利润分配。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com