2023年,镍价持续低迷给全球产业链发展带来了较大挑战。

全球最大矿业公司必和必拓集团截至2023年12月31日的中期业绩显示,由于镍资产减值和其他拨备的影响,集团上半财年净利润同比下滑86%。

菲律宾镍生产商亚洲镍业公司(Nickel Asia Corporation)2023年度财务报告显示,公司净利润同比下降53%。

全球最大的大宗商品贸易商嘉能可甚至关闭了其在南太平洋新喀里多尼亚岛的镍业务。

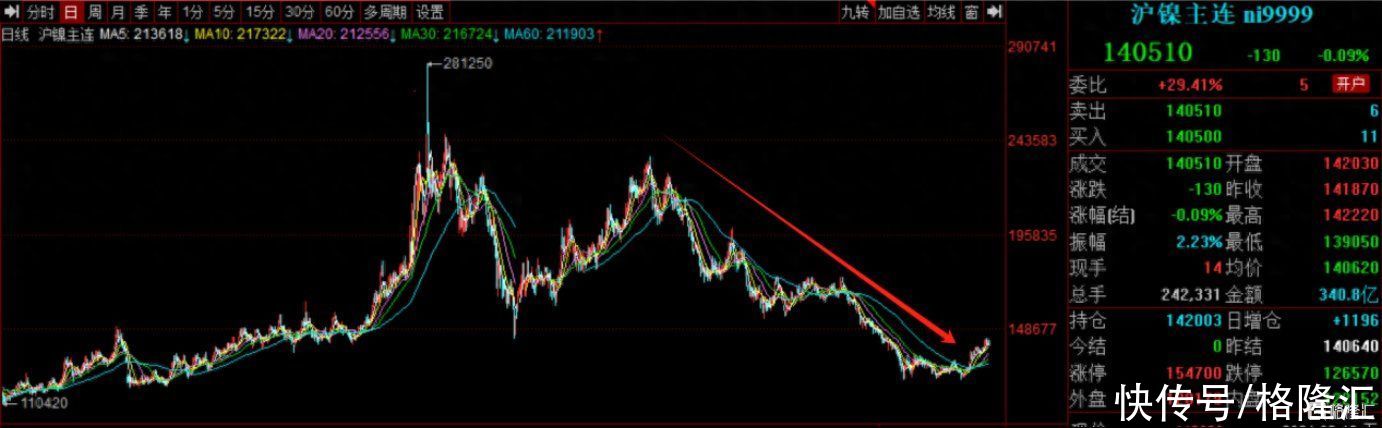

国内市场同样也抵不过镍下行周期带来的冲击,2023年沪镍主连跌超46%。力勤资源作为国内少有的纯镍公司,2023年实现营业收入210.59亿元,同比增长15.1%,环比增长26.8%,实现归母净利润10.51亿元,同比下降39.4%,环比增长110.9%。虽然同比是下滑的,但是环比来看,下半年较上半年大幅改善,也实属不易。

(来源:通达信)

2023年整个镍产业业绩下滑,实际上反映的是全球镍供应过剩的局面在过去两年时间里未能得到有效转变的现实。此外,在美联储持续加息的背景下,美元走强带动以美元计价的镍等大宗商品,市场风险降低使资金撤离镍等大宗商品,且经济增长放缓可能会减少对镍等工业金属的需求,多重影响下镍价保持单边震荡下行趋势。

但从长周期视角来看,上述压制因素正在逐渐消散。

一方面,随着美国核心通胀回落、叠加自身衰退风险加剧,美联储降息预期越来越高,美联储主席鲍威尔也表示,在通胀信号配合的情况,今年会开始降息。尽管降息时间表目前尚不清楚,但降息方向是确认无疑的。

另一方,镍的供需格局出现边际改善的预期,这对于镍价提振作用无疑更大。今年1月底以来,沪镍主连涨幅超过10%,纯镍公司的业绩修复预期也随之提升。

尽管此处还不能说是镍周期的彻底反转,但周期底部边际改善的迹象应当引起我们的重视。

一、存量火法资产价值受益于不锈钢需求走高

镍的主要应用场景是不锈钢,而不锈钢的需求量跟宏观经济复苏情况密切相关。

在一系列稳增长的政策刺激下,我国宏观经济去年始终保持着复苏态势。据中国钢铁工业协会不锈钢分会报道,2023年中国不锈钢粗钢产量3667.59万吨,同比增长12.59%,表观消费量为3108.22万吨,同比增长10.56%。

但理论上来讲,单纯的减税降费等财政手段和降准降息等宽松货币政策对于促进企业生产和居民消费的作用有限,本质上还是我国有效需求不足、社会预期偏弱,内循环不畅通是我国经济复苏的一大掣肘。

为此,国务院常务会议通过了《推动大规模设备更新和消费品以旧换新行动方案》,通过老旧农业机械、教育医疗设备的更新以及汽车、家电等消费品以旧换新,来直接促进投资、消费。

无论是设备的更新,还是消费品的换新,更新换代产生的规模效应都不容忽视,这将会为钢铁行业发展注入新动力。镍作为提升不锈钢的耐腐蚀性、强度、韧性、稳定性等各方面性能的关键强化元素,其需求理应也会同步提升。

更重要的是,由于镍价的长期低迷,不锈钢的价格同样处于历史低位,这使得不锈钢更具经济性,进一步带动镍需求上行。

一般来说,不锈钢的生产多采用火法工艺冶炼,火法工艺的优势在于较高的成熟度和较高生产效率。但火法工艺也会带来一定的环境污染问题,以印尼为代表的镍产业大国倾向于限制此类工艺的扩容。

因此,那些存量的火法工艺项目价值自然会随之提升。

比如力勤资源火法项目一期HJF生产线于2022年10月开始陆续投产,并在2023年内实现八条线全部投产和全面达产。同时,得益于力勤资源对冶炼工艺和设备的持续改进、升级,力勤资源提高了热能利用率,减少了机器设备的维护和维修费用,从而降低了整个生产流程的能耗和生产成本,火法项目一期HJF生产线焙砂单耗、镍单兰炭消耗以及镍单褐煤消耗等指标均达到同行业先进水平,全年累计实现镍铁产量超7万金属吨镍。

据悉,力勤资源的火法项目二期相关建设正按照既定计划稳步推进,建成后将具备年产18.5万金属吨镍铁的设计产能,对于公司整体火法工艺产量有望带来提升,更有利于力勤资源享受到行业增量红利。

二、技术优势领先的湿法工艺享受新能源汽车增长红利

如果说不锈钢是镍的基本盘,那么新能源汽车的快速增长就是镍需求增长的主要驱动力。

作为新质生产力概念下的标杆性产业之一,新能源汽车是我国在汽车产业方面实现弯道超车的重要抓手,在政策支持和技术成熟的背景下,我国新能源汽车产销量不断提升。

根据中汽协数据,2023年我国新能源汽车产销量分别为958.7万辆和949.5万辆,同比上一年度分别增长35.8%、37.9%,市场渗透率提升了5.9个百分点达到31.6%。

中长期视角下,新能源汽车渗透率持续提升的趋势不会改变。动力电池作为新能源汽车的重中之重,自然是这一趋势的核心受益细分赛道。

尽管三元和铁锂的路线之争一直以来都未曾停歇,但是从实际应用层面来看,两者都有各自的使用场景,且结构上也已经趋于平衡,那么受益于新能源汽车大盘上升,二者需求量理应都随之提升。

对于三元电池而言,想要提升电池能量密度,高镍化是当下的主流路线。在新能源汽车里程焦虑的环境下,三元电池需求量提升会直接带动镍需求走高,叠加当下镍价落入历史区间低位带来的成本优势,高镍化的三元电池渗透率有望进一步提升。

力勤资源作为少数完整掌握了红土镍矿高压酸浸冶炼工艺的镍生产厂商,首次在印度尼西亚本土实现了电池级硫酸镍及硫酸钴的成功投产,已建成的湿法冶炼项目产能利用率均超100%。

从“新质生产力”强调的技术创新、生产要素高效配置以及环境友好与可持续性等角度来看待力勤资源的湿法冶炼项目,或许更能明白这部分资产的长期价值。

1)技术创新

力勤资源HPAL项目采用的第三代HPAL工艺是镍湿法冶炼的主流工艺,亦为目前全球处理中低品位红土镍矿最先进的工艺,这正是新质生产力理论中技术创新驱动的体现。

由于这类工艺在实际应用过程中,需要在高温、高压及使用浓硫酸的环境下进行,因此,对于企业的技术实力和运营经验要求极高。力勤资源作为业内领头羊,凭借丰富的项目运营经验,更容易在这样壁垒较高的环节取得优势。

2)生产要素高效配置

一般来说,业内湿法工艺冶炼项目往往会投产失败或是产能爬坡并最终达产的时间较长,而力勤资源HPAL项目一期二期生产线在均于投产后2个月内成功达产,同时,HPAL项目位于成本曲线左端,是现金成本最低的镍钴化合物生产项目,创造了行业新纪录,这离不开力勤资源生产流程的持续优化和自动化水平的不断提高。

截至2023年底,力勤资源湿法项目一期二期项目提前实现年设计产能5.5万金属吨镍并实现超产,全年累计生产湿法冶炼产品合计超6万吨金属镍。由于公司产品质量受到市场广泛认可,力勤资源还在积极建设湿法三期项目,目前湿法三期主体工程按进度全面建成。

3)环境友好与可持续性

尽管镍矿中主要的镍与钴金属已经被提取,但尾渣中仍然含有多种有价值的金属成分,可以进行逐步提炼回收并有效利用。

力勤资源正在尝试研究在湿法冶炼HPAL项目中添加尾渣处理技术,未来力勤资源或将具备从HPAL项目尾渣中回收铁金属的能力,不仅可以拓展新的盈利增长点,同时也可以有效解决尾渣带来的环保压力和处理成本。

三、结语

过去两年镍价从2022年的高位逐渐回归理性区间,宽幅震荡下行的过程给相关企业均带来了较大的利润压力,但从中长期视角来看,这也导致部分低端产能出清,市场份额会加速像类似力勤这样的头部企业集中。

展望未来,“以旧换新”以及新能源汽车渗透率提升会带来持续的需求改善,叠加自身技术、成本优势,力勤资源在穿越行业周期底部后的成长确定性越来越高。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com