智通财经APP了解到,5月21日,满帮集团发布2024年Q1业绩,各项指标均表现抢眼,盈利能力持续强劲。期间实现收入22.69亿元,同比增长33.3%, 毛利润12.37亿元,同比增长45.02%,毛利率54.5%,创下历史新高,而非美国会计准则下净利润7.6亿元,同比增长46.9%,对应净利率达33.5%。

满帮集团连接并匹配货主以及货车司机,致力于成为数千万中小企业的一站式发货入口,帮助企业货主实现物流数字化同时降低物流成本。2024年Q1,两端用户数量和履约率的持续增长,发货货主平均月活达214万,同比增长22.3%,过去12个月履约活跃司机达391万,履约率达33.5%,两者均再创下新高。

凭借精细化的拉新首履运营和有效的产品策略,该公司平台用户粘性持续增强,新用户数量也在逐季增加,交易额规模化持续释放平台货币化率,驱动业绩高增。不过该公司2024年Q1最大的亮点在于规模成长下利润持续释放,盈利能力持续提升,而盈利是分红的前提,这也是该公司实施分红计划的底气。

保持规模成长,毛利率创新高

智通财经APP了解到,满帮集团为分散的货车司机与中小货主进行交易匹配,实现端到端的撮合,业务模式包括货运经纪服务、交易服务、增值服务以及会员服务,在过去几年,该公司以规模成长为目标,2020-2023年收入从25.81亿元成长至84.36亿元,复合增速高达48.4%,2022年实现首次盈利后,规模效应开始凸显,盈利能力持续提升,实现成长和盈利的高质量均衡发展。

2024年Q1,该公司毛利率达到54.5%,同比及环比分别提升4.4个百分点及2.3个百分点,并创下了历史性新高。货运平台成本主要是为匹配用户需求两端(货主及司机)产生的货运经纪及交易活动产生的成本,毛利率持续提升,一方面是公司凭借龙头优势把握定价权,另一方面规模化后降低了平台匹配成本。

满帮集团毛利率表现出色,同时各项费用持续优化,也带动净利率的提升,2024年Q1,该公司非美国会计准则下净利率达33.3%,而股东净利率为25.6%,同比及环比分别提升1.6个百分点及1.3个百分点。在净利率指标上,该公司比同行略高,主要为费用控制比较好,核心费用率相对稳定。

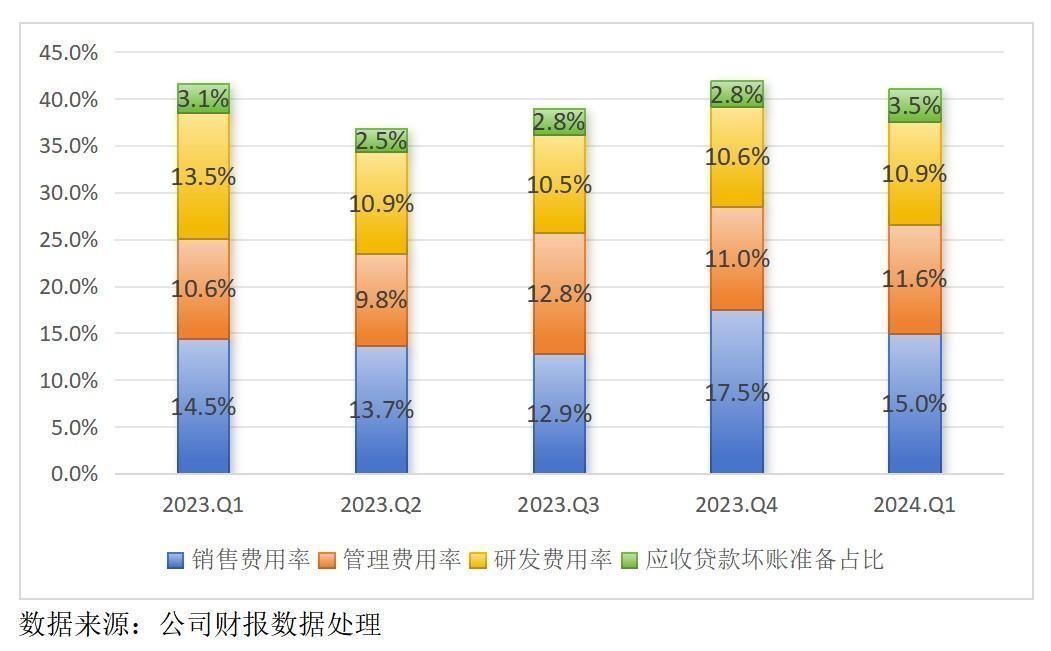

从季度来看,该公司销售费用率略有波动,但多数在13-15%窄幅区间,行政费用率稳定在11-12%,研发费用率稳定在10-11%,2024年Q1,上述三项核心费用率分别为15%、11.6%及10.9%,合计为37.5%,同比及环比分别下降1.1个百分点及1.6个百分点。另外,该公司由于为用户提供增值服务,存在应收贷款,但坏账率较低,近几个季度的不良贷款率稳定在2.0%左右 。

满帮集团的销售费用占大头,主要为该公司以用户增长为主要工作,且成效显著,月活发货货主、履约活跃司机以及交易规模季度均创下新高。按照同行,该公司销售费用率仍可再降几个百分点,而随着收入规模进一步扩张,在规模效应下销售费用率将逐季走低,提升公司整体盈利水平。

值得一提的是,在2024年3月,该公司公告了一项约1.5亿美元的现金分红计划,显然,该公司目标成长初步达成,并积极向股东分享公司发展成果。2024年Q1毛利率和经调净利润率创新高,佐证了公司成长目标已过渡至均衡发展的态势,根据指引,Q2收入增长28.3%-31.7%增长。

满帮集团有能力并持续分红,给股东带来最大回报。截止2024年3月,该公司账上现金及现金等价物接近38亿美金。雄厚的现金实力,加上强劲的基本面,对于价值投资者具有较大的诱惑力。

“用户增长”可持续,“双边付费”驱动业绩高增

满帮集团商业模式具有可持续性,规模成长及盈利可期。该公司采用信息撮合与无车承运人两种模式,成功打通双边付费模式,并探索出多种变现业务,目前核心为四类,包括货运经纪、交易服务、货主会员收入以及增值服务。2024年Q1,该公司四类业务收入份额分别为42.5%、30.5%、9.4%以及17.6%。

实际上,该公司业务战略“以用户(货主和司机)增长”为核心,通过推积累的货运资源带动飞轮效应,以平台货币化率释放业绩。

在货主端,满帮集团通过数字化平台搭建,有效帮助货主降低物流成本,稳步向新质生产力转型。该公司提供产品比如为直客新用户提供了极简发货和高效成交的产品功能,精准匹配及高效运输吸引来更多的货主,2024年Q1,该公司直客履约订单占比创下47%的历史新高,履约订单达3930万,同比增长29.6%,继续大幅领先于公路货运大盘增长率。

而在司机端,该公司升级司机分层运营体系,通过权益牵引和精准匹配,优化成交效率,采取“司机行为分+秒抢好货”等机制,通过人工智能算法识别优质货源,把货源匹配给最为合适的司机,有效提升了匹配效率与质量,增强内部司机粘性同时也吸引外部司机入驻。而精准匹配也使得平台履约率创下新高,达33.5%,同比提升近6个百分点。

此外,满帮集团还提供一站式服务,旗下满运宝、金融、保险、能源、ETC 等增值业务的渗透率持续扩大,大幅提升货主和司机的粘性和满意度。可见,满帮集团通过产品及业务战略,不断提升新用户粘性及数量增长,在双边付费模式下,叠加行业处于发展阶段及新质生产力的政策趋势,业绩有望持续保持高增。

积极分红回报股东,获投资机构多次增持

满帮集团实现成长及盈利的均衡发展,高分红将成为常态,是金子总会发光,该公司的价值正在被市场挖掘,今年以来该公司市值上升了34.5%。该公司吸引了多家机构投资者布局。根据一季度市场披露信息,国际顶尖长线机构Invesco连续四个季度加码满帮,包括摩根士丹利、美国银行、瑞银和高盛等在内的多家外资机构均进行增持。

另外,该公司亦是千亿私募Greenwood景林资产在2024年一季度加仓最多的中概股,跻身景林前十大重仓股,其持仓市值目前超过1亿美元。

实际上,满帮集团也一直都在向市场表明对公司的发展信心,包括3月份公告将回购计划延长一年至2025年3月12日,最多回购3亿美元的ADS,以及1.5亿美元的分红计划,均反映出管理层对公司未来发展前景的信心和成长价值的认可。市场后知后觉,随着该公司价值深度挖掘,估值水平也将进一步提升。

综合看来,在今年Q1,满帮集团向投资者交出了一份满意答卷,规模保持成长,盈利创新高,根据Q2指引,上半年业绩预计也将保持Q1的高增长水平。该公司基本面强劲,实现成长和盈利均衡发展,获得多家投资机构增持,同时也积极回报股东及通过回购等方式进行市值管理,未来可期。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com