· 概 要·

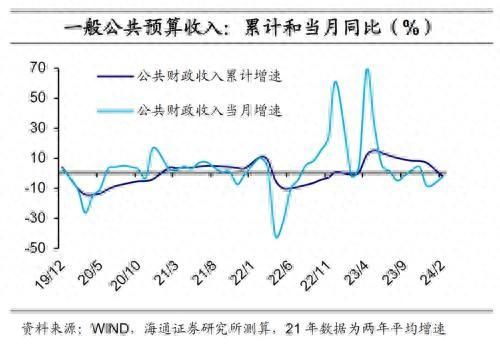

扣除特殊因素后,狭义财政收入增速回升。2024年1-2月,全国一般公共预算收入同比下降2.3%,但是扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的部分减税政策翘尾减收等特殊因素影响后,按照可比口径实际增长2.5%左右,基本实现了恢复性增长。从主要税种看,消费税收入增速明显回升,主因或在于,春节假期期间,消费稳步复苏。

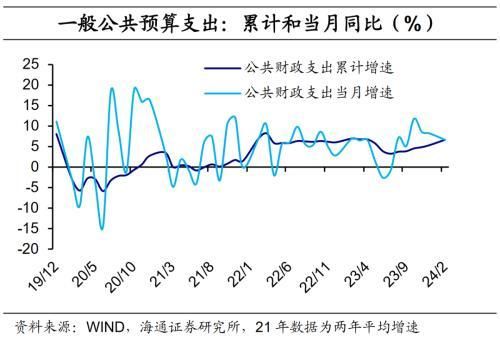

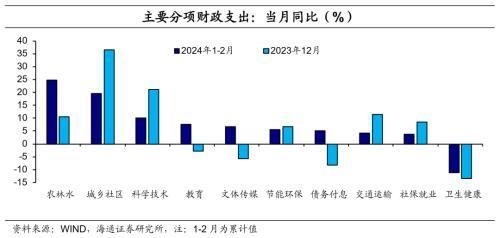

狭义支出增速尚可,进度加快,倾斜基建。2024年1-2月,全国一般公共预算支出同比增长6.7%,相比2023年12月的8.3%有所回落,但是高于去年全年增速5.4%。今年前两个月,一般公共预算支出的预算进度约为15.3%,是近五年同期最快的,体现出在稳增长方面财政支出保持应有的强度,不过发力适度。从结构看,农林水、城乡社区、交通运输等支出增速较快,说明增发万亿国债的效果显现。此外,民生、科技仍是财政长期支持的重要领域,相关支出增速位居分项的前列。

对于第二本账,今年前两个月,新增专项债的发行节奏偏慢,对政府性基金支出进度有所拖累,增速放缓。在化债背景下,广义财政的规模要持续跟踪。此外,政府性基金收入回升。

宏观政策较为积极,要重点关注节奏的变化。2024年3月15日,国务院第四次全体会议指出,“中央经济工作会议和《政府工作报告》明确的任务,就是今年国务院工作的重点,各部门要迅速行动起来,主动靠前、积极作为、合力攻坚,推动各项任务举措全面落地落实”。我们预计二季度会加速现有政策落地,政策是否加码还需密切关注三季度的情况。

风险提示:政策不及预期。

1 狭义收入:扣除特殊因素,恢复性增长

扣除特殊因素后,财政收入增速回升。2024年1-2月,全国一般公共预算收入4.46万亿元,同比下降2.3%,但是扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的部分减税政策翘尾减收等特殊因素影响后,按照可比口径实际增长2.5%左右。此外,今年前两个月,一般公共预算收入在全年的预算进度约为20.5%,与历史同期水平大体相当。

根据财政部的表态,今年1-2月,一般公共预算收入同比下降主要受到两项特殊因素的扰动。一方面,基数被抬高。比如2022年制造业中小微企业部分缓税在2023年前几个月得以入库,抬高了2023年的收入基数。另一方面是去年年中出台的减税政策对今年的减收影响。比如,2023年8月开始实施了减半征收证券交易印花税,这就会使今年前8个月执行的低税率对应去年同期相对较高的税率。又如,2023年年中出台了对先进制造业企业增值税收加计抵减,提高部分行业企业研发费用税前加计扣除比例的政策也属于这种情况。

所以,在扣除上述特殊因素的影响以后,一般公共预算收入基本实现了恢复性增长。

消费税收入增速明显回升。2024年1-2月,税收收入同比增速-4%。从主要税种看,2024年1-2月,消费税收入同比增速14%,相比去年12月当月增速明显回升,且高于去年全年增速。究其原因,主要在于春节假期,消费稳步复苏。此外,企业所得税与去年同期持平,增值税收入同比增速为-5.3%,考虑到去年同期中小微企业缓税入库抬高基数、去年年中出台的部分减税政策翘尾减收等特殊因素的影响,这两个税收收入的表现还需要继续进一步观察。在非税收收入方面,今年前两个月同比增速约为8.6%,高于去年12月当月以及全年增速。

2 狭义支出:增速尚可,倾斜基建

支出增速表现尚可。 2024 年 1-2 月,全国一般公共预算支出 43624 亿元,同比增长 6.7% ,相比 2023 年 12 月的 8.3% 有所回落,但是高于去年全年增速 5.4% 。值得关注的是,今年前两个月,一般公共预算支出的预算进度约为 15.3% ,是近五年同期最快的。这也体现出,积极财政在推动宏观经济的复苏方面保持了应有的强度,且注重适度发力。

国债增发推动基建领域的财政支出增速延续较好表现。 2024 年 1-2 月,农林水、城乡社区、交通运输支出同比增速分别为 24.9%、19.6%、4.1% ,明显高于各项的 2023 年全年增速,即使相比去年 12 月也有不错表现。这反映出财政支出持续向基建领域倾斜,发力稳增长。

根据发改委披露,到今年 2 月,发展改革委已经分三批下达完毕 1 万亿元增发国债项目清单,增发国债资金已经全部落实到 1.5 万个具体项目。从支持领域看, 1 万亿元增发国债中,超过一半用于防洪排涝等相关水利设施建设,超过 2000 亿元用于京津冀等地的灾后重建,其余资金主要用于自然灾害应急能力提升,以及森林火灾等综合防治体系建设。 2024 年 1-2 月,基础设施投资增长 6.3% ,其中,水利管理业投资增长 13.7% ,铁路、道路运输业投资分别增长 27%、8.3% 。

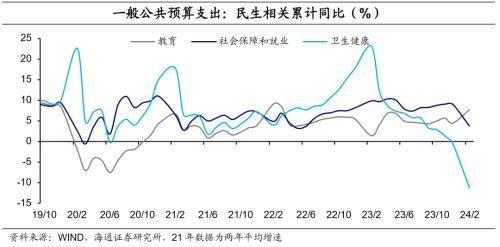

民生、科技仍是财政长期支持的重要领域。 2024 年 1-2 月,科技、教育支出同比增速分别为 10%、7.7% ,在各分项位居前列。我们认为,接下来财政会适当发力稳增长,支出端在兜牢民生底线的同时,仍会适当向基建类领域倾斜。

3 政府性基金:收入回升,支出放缓

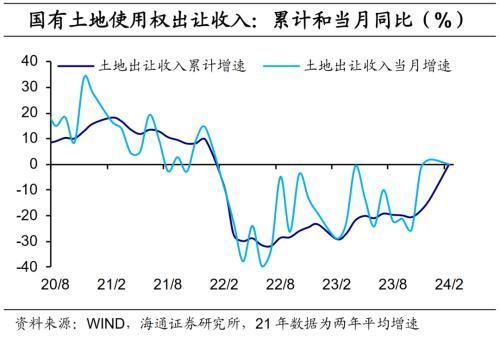

政府性基金收入回升。 2024 年 1-2 月,全国政府性基金预算收入 7149 亿元,同比增长 2.7% ,相比 2023 年 12 月当月同比增速 6.2% 有所回落,不过高于去年全年增速。此外,政府性基金预算收入在全年的预算进度为 9.1% ,与过去两年进度基本一致。其中,国有土地使用权出让收入 5625 亿元,与去年同期持平。当前房地产供需压力仍然存在,不过稳定房地产市场的政策陆续推出。下一阶段,政府性基金预算收入的改善仍要持续关注房地产经济的变化。

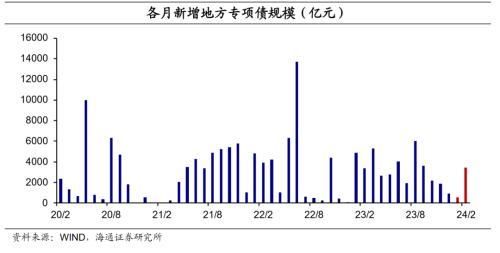

政府性基金支出放缓。 2024 年 1-2 月,全国政府性基金预算支出 11223 亿元,同比下降 10.2% ,增速不及 2023 年 1 2 月的当月以及全年水平,且在全年预算中进度约为 9.5% ,与近年同期相比相对偏低。我们认为,这可能与前两个月新增专项债的发行节奏偏慢有关。

总结来看,今年前两个月,财政预算收入基本实现了恢复性增长,预算支出保持了应有的支持力度,体现了积极财政稳增长,但是发力适度。在结构上,狭义预算支出在兜牢民生底线、长期支持科技的同时,边际上适当向基建类领域倾斜。但是,今年前两个月,新增专项债的发行节奏偏慢,对政府性基金支出进度有所拖累。在化债背景下,广义财政的规模要持续跟踪。宏观政策较为积极,要重点关注节奏的变化。财政方面,今年财政赤字规模 4.06 万亿,较去年增长 1800 亿,专项债额度较去年增加 1000 亿元。 2023 年四季度增发一万亿国债将大部分在今年使用,并且还将发行一万亿的特别国债。此外,去年 12 月、今年 1 月 PSL 新增投放 5000 亿元,也将对“三大工程”建设形成有力支持。值得关注的是, 2024 年 3 月 15 日,国务院第四次全体会议指出,“中央经济工作会议和《政府工作报告》明确的任务,就是今年国务院工作的重点,各部门要迅速行动起来,主动靠前、积极作为、合力攻坚,推动各项任务举措全面落地落实”。我们认为,今年宏观政策较为积极,预计二季度会加速现有政策落地,政策是否加码还需密切关注三季度的情况。

风险提示:政策不及预期。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com