友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

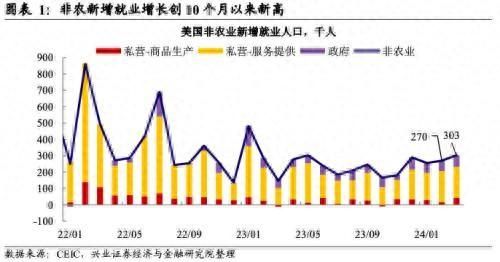

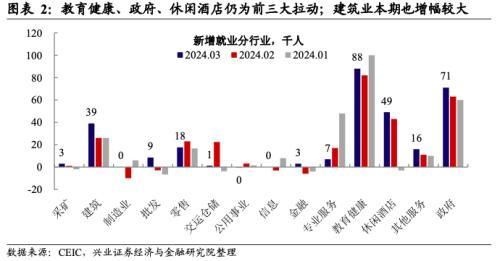

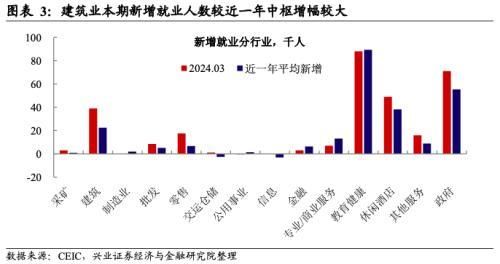

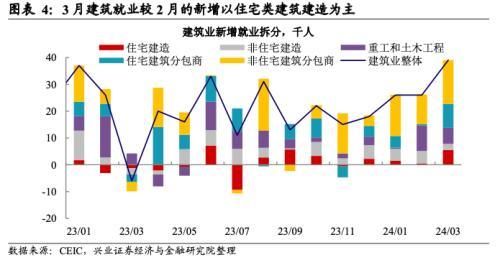

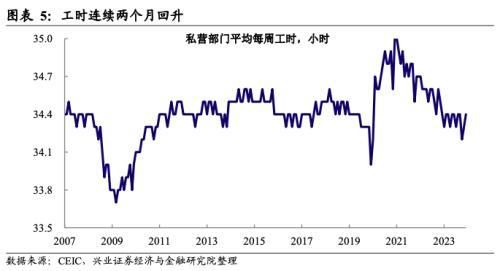

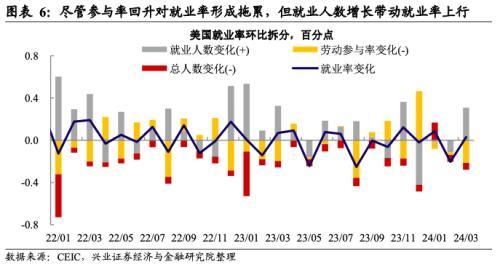

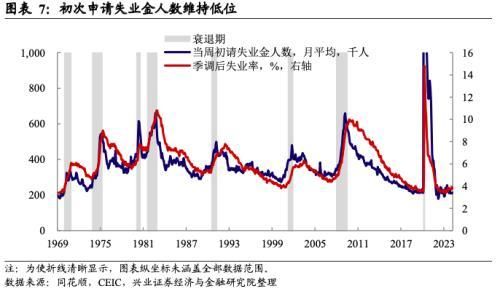

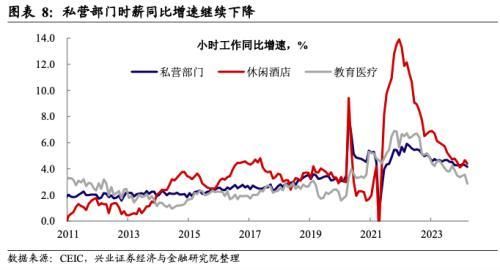

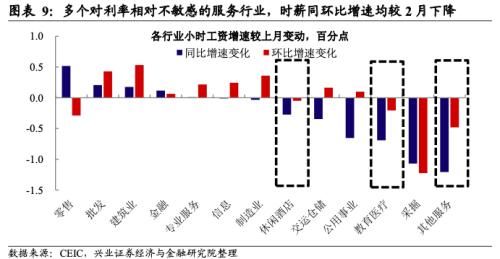

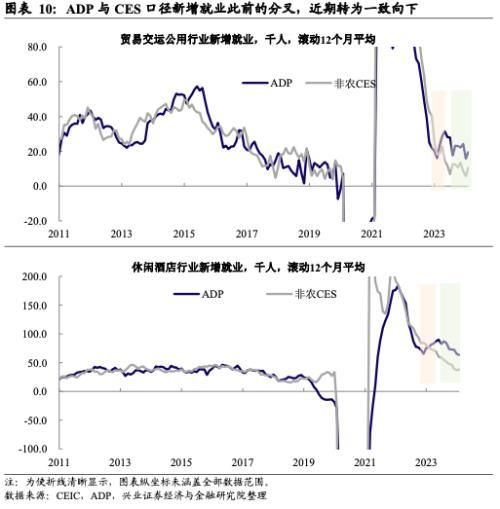

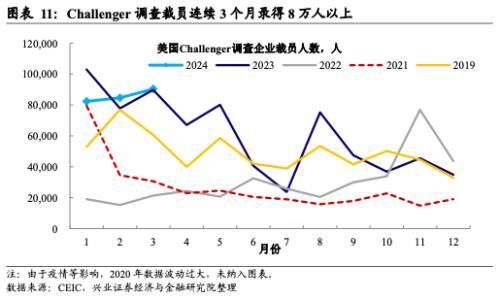

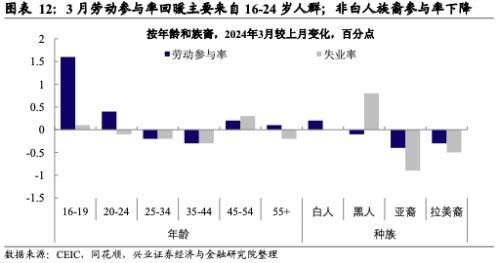

兴证宏观:美国3月非农就业超预期或在服务业之外

22

0

相关文章

近七日浏览最多

标签云

国企

校招

就业

毕业生

应届生

辞退信

乡镇公务员

李春临

副主任

职业教育

月嫂

沈琳

中产家庭

失业噩梦

剧作

伦理

凡人歌

电视剧

延迟退休

人力资源

董克用

推迟退休年龄

法定退休年龄

民生

殡葬

灵堂

入殓师

专业

高校

教育

高校毕业生

公务员

招聘

应届毕业生

厦门市

托管班

鲍威尔

美联储

美国银行

宝妈

hr

新中国

服务业

pmi

直播

创新创业

湖南省

西北农林科技大学

山东

家长

黄金

大宗商品

美元

日元

美国

英伟达

q3

美国司法部

美股

俄军

乌军

川普

北约

俄罗斯

乌克兰

唐纳德特朗普

国务院

共和党

民主党

总统

特朗普

经贸政策

俄罗斯总统普京

失业

国务卿

新总统

和平方案

唐纳川普

北大西洋公约组织

拜登

援助

spacex

马斯克

外移

卫星

关税

分歧

商务部

挪威首相斯特勒

项立刚

互联网

司马南

社交平台

中国

外交部发言人毛宁

万斯

参议院

特朗普集团

埃隆马斯克

副总统哈里斯

交火

坦克

装甲车

精锐新军

胜选

支持者

选举

总统大选

大选

美国总统

印第安纳

肯塔基州

约翰逊

战争

德国

普京

一战

普通人

马萨诸塞州

佐治亚州

北卡罗来纳州

特拉华州

宾夕法尼亚州

选民

美军

军演

演习

核肌肉

战略轰炸机

洲际弹道导弹

印度

加拿大

莫迪

特鲁多

沙阿

黑人

刘易斯

奥巴马

托比亚斯哈里斯

詹姆斯塞文子爵

哈里斯

国民警卫队

美甲

移民

网红

凤姐

罗玉凤

莫斯科

基辛格

乌克兰危机

丹尼尔梅德韦杰夫

伊朗

美媒

德黑兰

伊拉克

以色列消息人士

欧盟

欧盟委员会

日本

太空

月壤

nasa

月球背面

航天领域

华盛顿州

国土安全