首席经济学家论坛

不排除其他新兴市场地区出现债务危机,但亚洲重现九七金融风暴那样系统性金融危机的机会不大。

美联储主席鲍威尔的言论和伊朗的导弹,炸散了风险资产,全球股市连跌六天,引领美股的神奇七子上周暴跌近8%。面对几个市场风险,资金决定获利回吐,资金流向监测机构EPFR数据显示,过去两周有211亿美元退出股票市场。上周二鲍威尔表示,抗通胀道路上的“颠簸”证明他在降息政策上的观望态度是正确的,其他几位美联储高官更直认需要更大的物价回落的信心,方可考虑削减利率。美国两年期国债利率冲到5%边缘,国债继续遭遇沽售压力。

受到通胀数据和美联储态度的刺激,美元利率直线上扬,美元指数高企106之上,对日元更回到1990年水平,英镑重挫,全球汇市颇为混乱。同时,伊朗导弹和无人机袭击以色列,以色列还之以颜色,虽然各自行动所造成的损失有限,地缘政治风险却大幅上升,资金寻求避险天堂,黄金价格再创历史新高,其他工业金属也大涨。有趣的是,布伦特和美西原油价格双双回落。

市场对美国政策利率前景的重新评估、重新定价,导致美元汇率全面反弹,亚洲各国汇率纷纷下挫,勾起人们对1997年亚洲金融危机的记忆。

从历史经验看,每次美国进入高利率、强汇率周期,新兴市场都会面临巨大的压力。当美国利率较高时,资金从新兴市场流回美元区,推高美元汇率,推高美元资产价格,吸引更多资金出离新兴市场。新兴市场国家动用外汇储备来维持汇率稳定,但是随着储备的迅速减少,基本面因素恶化,更多外国游资(还有本国资金)逃离。不少新兴国家积累了大量的美元债务,一旦外资撤离,美元流动性很快枯竭,就容易爆发债务危机。

上一轮美元持续强势发生在1995~2000年,此间先后触发了墨西哥债务危机、亚洲债务危机、俄罗斯债务危机和阿根廷/巴西债务危机。从任何意义上说,美国利率居高不下、美元汇率不断升值,对于新兴市场经济都是一个威胁。2020~2022年美元曾经有过一波升值,基本上是疫情期间资金流入美国避险,不过时间较短,美元很快掉头回落,只有斯里兰卡、阿根廷等几个新兴国家受到冲击。

现在美元汇率转头骤升,让日元、韩元等一众亚洲货币承受贬值的压力,亚洲金融危机会不会重临?笔者认为机会不大,因为如今亚洲经济基本面与27年前大不相同。当年亚洲各国债务杠杆过高,欠下了巨额的美元债;如今多数亚洲国家的外债水平比起本国经济体量不算高,短债数量和外汇储备的比率大多合适。而且现在外资流入中,产业投资比重大幅增加,这些资金一般不受利率的影响。

更重要的是,1997年危机后,多数国家修正了汇率形成机制,本国货币多采用浮动汇率。这使得各国央行无须拼死干预汇市来保汇率,政策腾挪空间大了,被投机者狙击的机会小了。笔者不排除其他新兴市场地区出现债务危机,但是相信亚洲重现九七金融风暴那样系统性金融危机的机会不大。债务过高或缺乏汇率弹性的个别国家及地区,就需要特别留意了。

当然,如果美元汇率持续维持在高位,资金势必会进一步流向美元区资产,这对全球资产配置方向一定有影响,对资产价格的此消彼长一定有影响。明明是美国的通胀问题,美国的利率问题,割的却是全世界的韭菜。

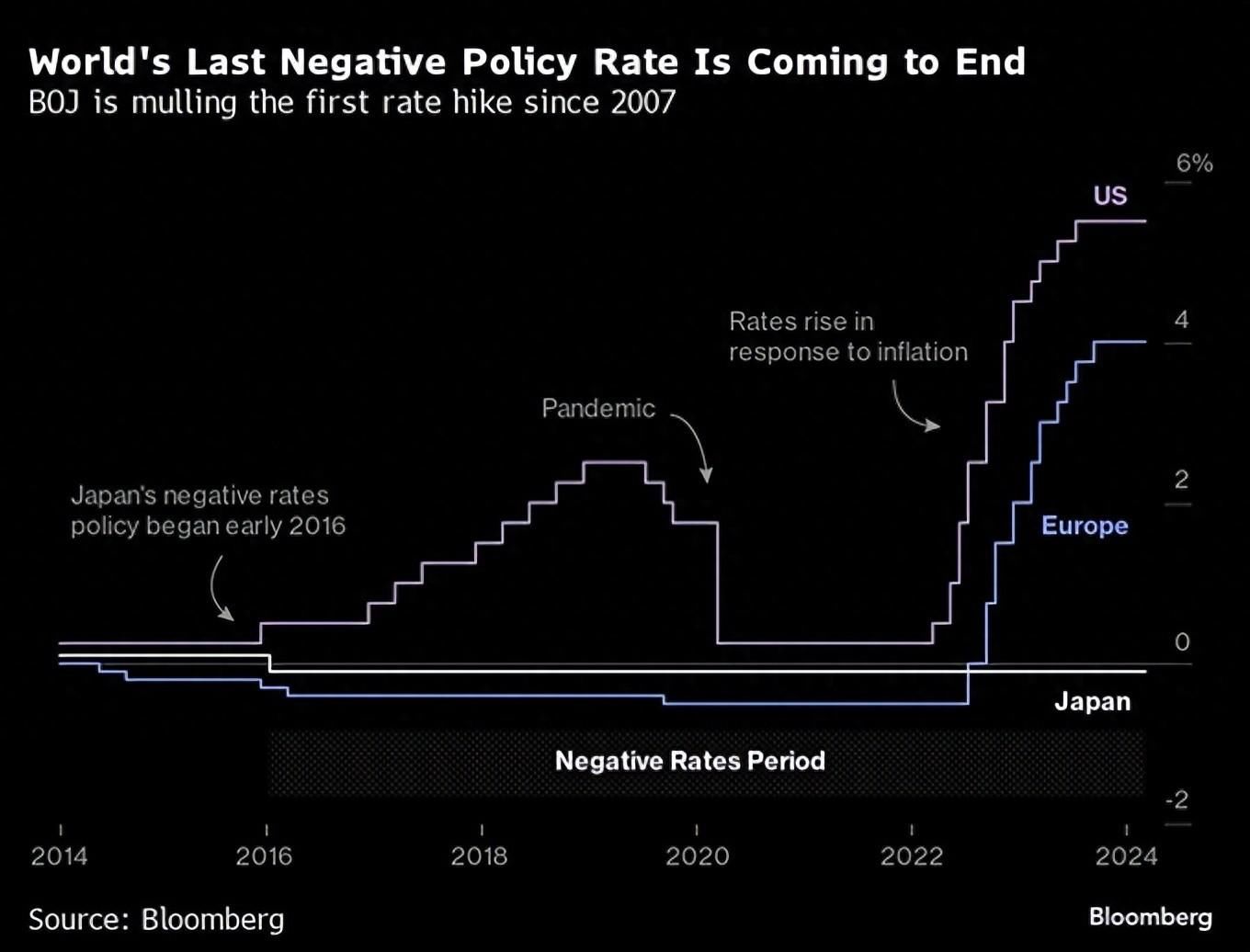

最近日本发生了两件很久一见的大事。第一件是时隔三十年,日本终于走出了通缩时代。首相岸田称之为,“一辈子见证一次的历史性时刻,走出通缩时代”。第二件是日元对美元汇率跌破154,上次见到这个数还是1990年,又是一代人一遇的时间。

按理说,既然日本走出通缩,日本银行启动加息,日元应该升值才对。

首先,此轮日元贬值的主要原因来自美国,美国通胀出人意料地高企,市场修改美国降息预期,触动了美国国债市场的调整,因此导致资产定价的连锁反应。日元是被动贬值的。其次,市场将4月份日本银行加息看作政策正常化,也就是脱离收益率曲线管理、撤离负利率政策。这未必意味着未来日本利率有很大的上升空间,美国与日本之间的利率落差还会维持。

日本央行前行长黑田东彦曾说,日本人的通缩心态已经根深蒂固,恐怕不是几个CPI数据就可以立刻扭转的。事实上谈论日本经济复苏和股市上涨,外国人比日本人更起劲。日本扣除通胀后的实际购买力还是比较弱的,日本人对于未来前景还是相当审慎的,同时对本国人口结构和债务负担也还是非常担心的。

笔者看来,日本经济摆脱了通缩环境所带来的恶性循环,各项经济指标和宏观政策走向正常化。不过,结构性问题并没有就此消失,内需不足、民间投资不足的阴影挥之不去,传统拳头出口产品也面临竞争力下降的问题,所以日本经济的潜在增速短期内可能不会有大的突破。

不过,日元贬值对许多上市企业的盈利会有颇大的正面作用。尽管外资加大了进入日本股市的力度,长线基金对日本的平均配置部位仍处在中性偏低水平。日本股市还没有出现美国AI七家公司、欧洲股市最大11家公司那种盛况。至于汇率,日元止跌回升需要等美国利率重估交易尘埃落定之后才发生,大幅升值的机会则需要等待滞留海外的日本企业和家庭的储蓄开始班师回朝。

本周重点关注三点:1)美国第一季度GDP增长,预计环比折年率达到2.7%,较前期大幅回落,但增速仍然过快。2)美国3月PCE通胀,预计同比2.6%,比上期略高。3)日本央行例会,料利率政策不变,关注植田对加息和收缩银根问题的暗示。另外,伊以冲突如何发展也需要特别留意。

来源:新浪网

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com