广义资管扩容。4月以来,大量表内资金流向表外,非银规模扩容,叠加原先配置的高息存款转向债券,其买债规模也有明显提升。从4月份债券托管数据来看,广义基金增持力度创2021年12月以来新高,达0.97万亿元。

机构配债有何变化?①基金:自央行表态以来,主力券种由利率债转向信用债。期限上,主要了增配1年以下的短端信用债,同时通过5Y二永债做适当的久期增强。②理财:同业存单始终是理财的配置主力,从期限结构来看,与去年相比,理财近期对1-3Y的信用债和二永债配置比例明显增加,整体持仓久期有所增加。

可关注哪些机会?本轮资金出表对债市的影响或将持续至三季度初。在这段区间中,非银机构对中短端信用债的需求量将维持高位,其利率或仍有下行空间,投资者可关注其中,尤其是中短端信用债以及5Y二永债的阶段性博弈机会。

1、“资金出表”如何影响机构行为?

我们在报告《“资金出表”的3大看点》中曾分析过,在季初资金出表、保险资管存款认定收紧、手工补息禁止三个因素的影响下,4月份资金呈现出从银行“表内存款”大规模向“表外产品”转移的趋势。

那么,对于接收大量表内资金、规模快速扩张的非银端而言,其近期的债券配置行为有何变化?其中带来了哪些可参与博弈的机会?

1.1

广义资管扩容情况

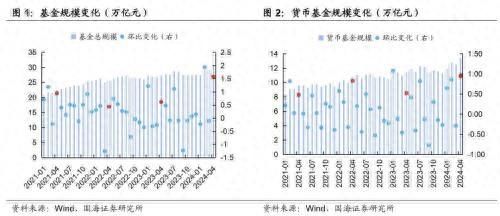

4月以来,大量表内资金流向表外。以基金为例,4月规模环比增加1.6万亿元,增量远超季节性。其中,货币基金增长0.9万亿元,规模几乎与2023年1月“赎回潮”后资金回流相当。

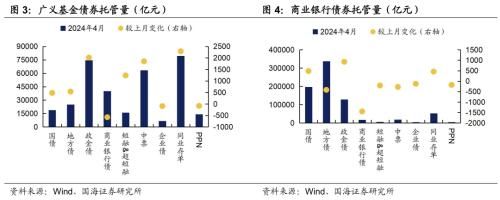

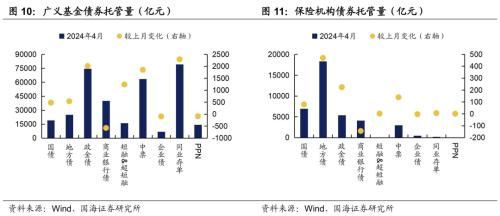

规模扩容,叠加原先配置的高息存款转向债券,非银机构的买债规模也有明显提升。从4月份债券托管数据来看,广义基金增持力度创2021年12月以来新高,达0.97万亿元。而与之相对的,商业银行债券托管增量自2022年8月以来首次转负,4月共减持0.12万亿元。

1.2

本轮机构配债机构有何变化?

1、基金

基金4月以来的债券配置情况可以分成三个阶段:

① 4月初-4月中旬,主要增配利率债,其中又以7-10Y中长期限品种为主。

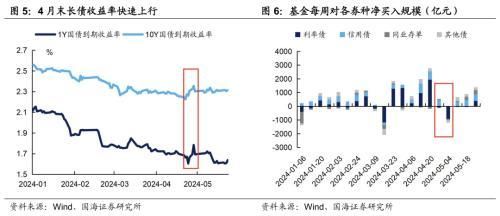

② 4月下旬-5月初,央行表示“长期国债收益率将运行在与长期经济增长预期相匹配的合理区间中”,导致债市出现大幅调整,基金因此遭遇一定赎回压力,净买入债券规模下行甚至转负,其中主要是大量减配了长久期利率债及时止盈止损。

③ 5月中旬至今,在央行“控制长端利率”的政策导向下,基金对利率债的净买入规模大幅减少,转而以信用债配置为主。期限上,主要了增配1年以下的短端信用债,同时对5Y二永债的净买入量也有明显提升,通过二永债做适当的久期增强。

2、理财

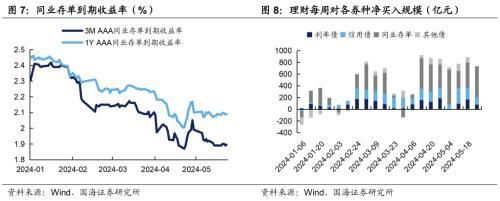

① 一方面,从券种结构来看,与基金不同,4月末的债市调整并未显著影响理财对债券的净买入规模和结构,同业存单始终是理财的配置主力。4月以来,理财对同业存单累计净买入超过3000亿元,与去年同期“赎回潮”回流时的规模相近。这也是4月债市调整前,支撑同业存单利率快速下行的原因之一。

② 另一方面,从期限结构来看,与去年相比,理财近期对1-3Y甚至更长期的信用债和二永债配置比例明显增加,整体持仓久期有所增加,久期限制或适当放松。

1.3

债市有哪些可参与的机会?

从近期非银机构债券偏好变化来看,其对中短端信用债的需求仍有较大空间。禁止手工补息、资金出表本质上加剧了非银的资产荒,叠加对长期限利率债配置受限,基金和理财目前均增加了对久期策略的使用,以增强信用债带来的收益。其中,基金主要增配5Y二永债,理财则适当增加了1-3Y信用债和二永债的配置比例。

从持续性来看,我们在报告《“资金出表”的3大看点》中曾分析过,本轮资金出表对债市的影响或将持续至三季度初。在这段区间中,非银机构对中短端信用债的需求量将维持高位,其利率或仍有下行空间,投资者可关注其中,尤其是中短端信用债以及5Y二永债的阶段性博弈机会。

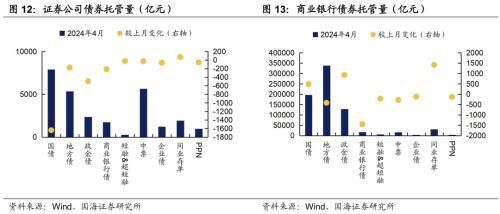

2、机构债券托管量

3、机构资金跟踪

3.1

资金价格

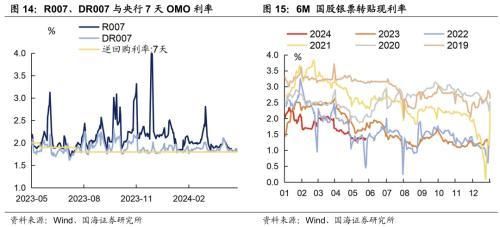

本周流动性保持宽松。R007和DR007收于1.82%和1.82%,与上周基本持平。6个月国股转贴利率收于1.37%,较上周减少1BP。

3.2

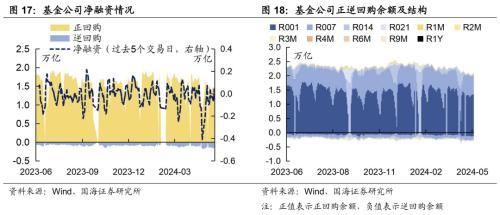

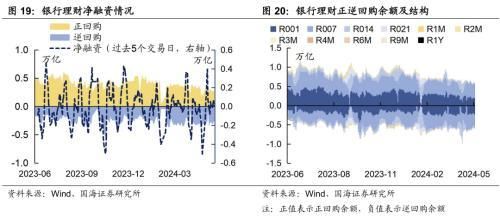

融资情况

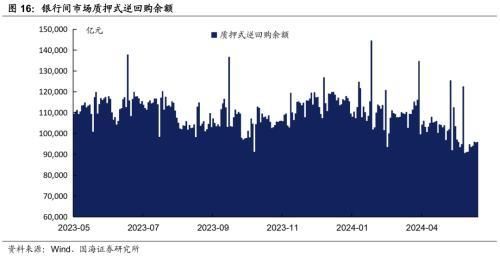

本周银行间质押式逆回购余额95901.2亿元,较上周增加1.1%。从广义资管来看,本周基金公司、银行理财分别净融资653.8亿元及82.9亿元。

4、机构行为量化跟踪

4.1

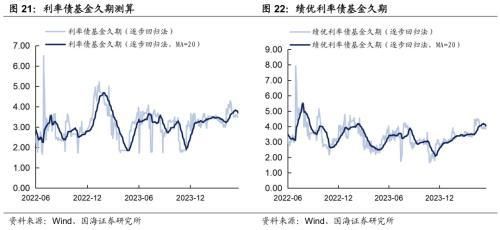

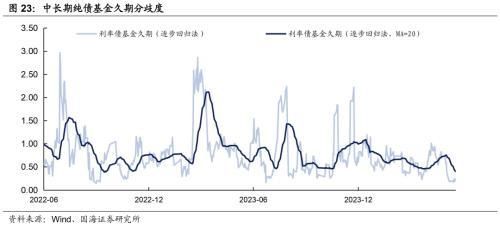

把脉基金久期

本周市场绩优和一般利率债基金久期测算值分别为4.01和3.69,较上周分别下行0.13和0.11。

3.2

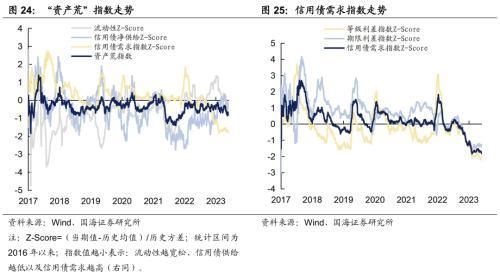

“资产荒”指数

4.3

机构行为交易信号

4.4

机构杠杆全知道

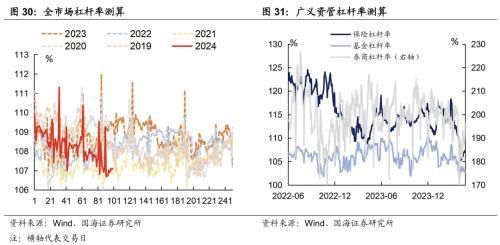

本周全市场杠杆率为107.1%,较上周基本持平。广义资管方面,本周保险机构杠杆率录得106.9%,与上周持平;基金杠杆率录得102.7%,较上周减少0.6个百分点;券商杠杆率录得196.4%,较上周增加7.1个百分点。

5、资管产品数据跟踪

5.1

基金

5.2

银行理财

本周全市场理财产品破净率较上周略有上行,全部产品和理财子公司产品破净率分别为4.1%及4.7%。

6、国债期货走势跟踪

7、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;指数样本券调整可能会导致潜在的测算偏误;经济数据及经济政策超预期;信贷超预期。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com