图片来源:速腾聚创官网

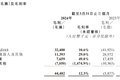

5月20日,国内激光雷达厂商速腾聚创交出了2024年第一份成绩单。财报显示,速腾聚创第一季度总收入达到3.6亿元,同比增长149.1%。与此同时,速腾聚创的亏损也在收窄。经调整后净亏损8410万元,同比收窄11.5%。

速腾聚创2024年第一季度营收

具体来看,一季度,速腾聚创的激光雷达产品销量达12.04万台,带动总收入实现3.61亿元。截至第一季度末,公司激光雷达累计总销量突破46万台,一季度整体毛利率达12.3%,2023年全年为8.4%。

ADAS产品价格继续下探,平均单价降至2600元目前,速腾聚创的主营业务板块具体包含产品销售(应用于机器人及其他以及应用于 ADAS)、解决方案、服务等。

从财报数据来看,速腾聚创目前营收主要贡献来源于产品销售。第一季度激光雷达产品总销量约12.04万台,同比增长457.4%,应用于ADAS(高级驾驶辅助系统)领域的激光雷达产品销量约为11.62台,同比增长542%。

产品的增速,来源于市场需求扩大。根据高工智能汽车研究院的预测,2024年激光雷达的上车量将突破97.59万辆,2025年将突破175万辆。

销量的提升带来了营收的增长。2024年第一季度速腾聚创的总收入约3.6亿元,比2023年同期的约1.4亿元增长了149.1%。其中用于ADAS应用的激光雷达产品收入约3.1亿元,比2023年同期的约0.7亿元增长了327%。

同时,激光雷达正在进入“千元机”时代,为了更好迎合车企降本的趋势以及向15万元以下的车型拓展,速腾聚创表示,用于ADAS应用的激光雷达产品的平均单价由2023年第一季度的4000元降低至2024年第一季度的2600元。

对于未来一段时间是否还有降价可能,速腾聚创在业绩会上表示,目前售价比较平稳,但不排除一些主机厂销量可观或者有改款需求,为了改善毛利,可能会对供应商提出新的要求。以及一些主机厂希望有深度合作、绑定,希望降低价格。

财报显示,截至5月17日,速腾聚创已获得全球22家汽车整车厂及Tier 1的71款车型的量产定点订单,相比2023年的62款定点车型,增加了9款。

由于规模经济效应,此前在财报中最被“诟病”的毛利率也在改善当中。第一季度毛利率为12.3%,上年同期为8.4%。其中ADAS毛利率由2023年第一季度的毛损率58.5%提高至2024年第一季度的毛利率10.6%。

速腾聚创2024年第一季度毛利率

不过,ADAS毛利率相较于去年第四季度,环比有所下滑。对此,速腾聚创在业绩会上解释说,去年第四季度的出货量比今年第一季度大,成本分摊的小一点,因此毛利率环比有下滑。

速腾聚创还进一步表示,在今年下半年推出自研的SoC芯片来取代 FPGA,产品价格上会有相应下降。同时随着产品起量,该公司原材料议价能力提高,原材料降本明显,毛利率应该会改善。

机器人赛道收入、毛利双降,拐点或在明年上半年出现在2023年财报发布时,速腾聚创曾表示,2024年要加码机器人赛道,在机器人AI板块有更多投入。

但2024年第一季度,尽管用于机器人及其他的激光雷达产品的销售数量从2023年第一季度的3500台增至2024年第一季度的4200台,但产品的平均单价却由12300元减少至9300元。机器人及其他产品的收入也从2023年第一季度的4310万元减少至2024年第一季度的3920万元,同比减少8.9%。

毛利率方面,机器人及其他激光雷达产品,毛利实现1140万元,较去年同期的2900万元有所下降,毛利率从去年同期67.2%下降至今年一季度29%。

对此,速腾聚创在财报中解释称,主要是由于低价的Helios和Bpearl系列产品销量增加,而高价Ruby系列销量下降,Helios系列和Bpearl的毛利率低于Ruby系列。

速腾聚创在业绩会上也表示,机器人市场是一个逐渐上量的过程,预计明年上半年,机器人会在公司财务上呈现出较好的表现。

对于海外市场,速腾聚创表示,已经在北美、欧洲建立了分支机构,也有同事在日韩为客户进行支撑。同时还透露,最近斩获了一个在2021年到2022年全球最大销量的整车厂的全球业务。

据悉,速腾聚创在海外市场推广的产品主要是M3。M3是速腾聚创在CES 2024上推出的一款500线超远距激光雷达。

今年速腾聚创推出了两款新品,除了M3之外,另一款是4月份推出的MX,售价将低于200美元。根据官方此前的介绍,MX从性能上几乎可以平替目前的主流产品,售价也有大幅度降低,有希望大量选配在15到20万区间的车辆上。不过,由于MX要到明年第一季度才会有第一个项目SOP,因此今年不会在营收中占比重。

对于两款新品的定位,速腾聚创表示,“总体来说可以理解为,当前该公司原有的M跟MP的市场,会逐步被M3跟MX所取代。M3能够保持在原有的ASP的基础上,开拓更高端的应用功能,而MX则是主要用在15-20万区间的车型上,从而提高渗透率。”

不过从目前的财报数据来看,速腾聚创的海外业务进展较慢。2024年第一季度来自中国的收入约为3.4亿,来自美国及其他的收入仅有0.2亿左右。速腾聚创认为,海外可能要到2026年左右才会有越来越多的项目开始推进量产。

对于今年整体的出货预期,速腾聚创表示,因为汽车的销售表现是有季节性的,一般来说,第一、二季度都属于淡季,但预计三、四季度的表现会有所好转。

至于外界关心的收支平衡的时间,速腾聚创仍然维持了之前的口径不变,即2025年实现扭亏为盈。(本文首发于钛媒体App,作者|韩敬娴,编辑|张敏)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com