海报新闻记者 周凌峰 综合报道

“五一”小长假后的首个交易日,酒鬼酒一改往日风采,拉出了一年多以来唯一一个涨停板,但这仍不及其辉煌时刻。

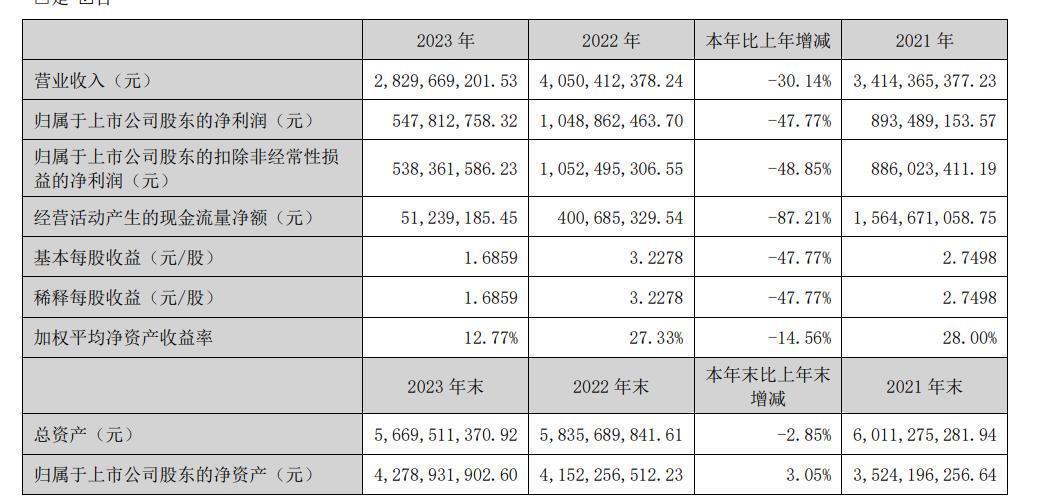

连续两份财报的业绩让投资者对酒鬼酒的信心降到冰点。具体来看,2023年度成绩单,28.30亿元营业收入、5.48亿元归母净利润,回到了三年前。2024年一季度成绩,4.94亿元营业收入、7338万元归母净利润,回到了五年前。

如果拿酒鬼酒年报的盈利能力放眼整个A股,堪称优秀。但如果与A股白酒同行比,营收和净利润双下滑几乎是拖了行业后退。尽管从公司方面换帅、调整新战略,但依然难以阻挡业绩不见起色的尴尬。

股价方面,继2023年累计下跌46%之后,今年仅4个月的时间就大跌超过28%。

酒鬼酒2023年报营业收入与净利润部分。

酒鬼酒2023年报营业收入与净利润部分。

一落千丈成了“双报”的标签

4月28日,酒鬼酒的两份财报让投资者不禁打了个寒颤。年报显示,公司2023年营收同比下降30.14%,净利润同比下降47.77%。看到这样的数据,有人或许会感叹,这还是那个2020年净利润增长64.15%、2021年又增长81.75%的“白酒神话股”吗?

酒鬼酒2024年一季报营业收入与净利润部分。

酒鬼酒2024年一季报营业收入与净利润部分。

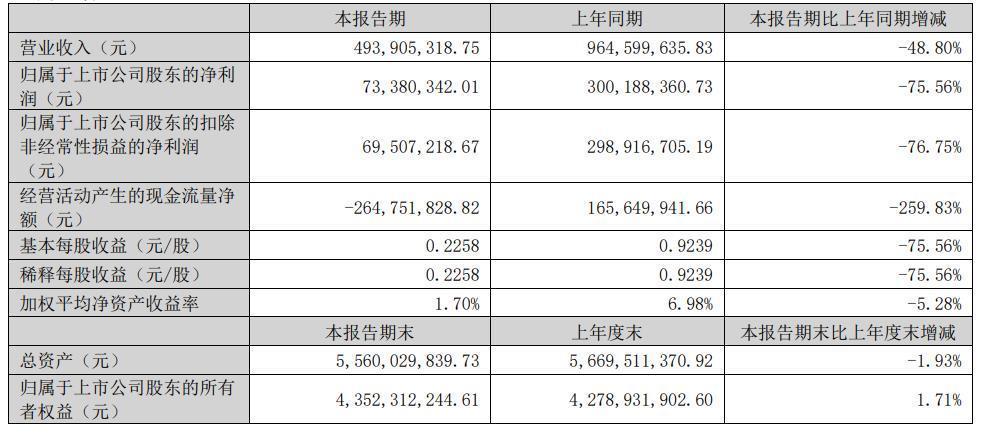

显然这并没有结束,按照顺序再看一季报时你会发现,原来年报并不是最劲爆的。据一季度报显示,今年一季度公司营收同比下降48.8%,净利润同比下降75.56%,直接跌回2019年同期水平。

显然,这样的“双报双爆”答卷是投资者无法接受的。对白酒行业而言,一季度是旺季,酒鬼酒的营收竟还没有去年生意惨淡的二、三季度多?这背后问题出在哪?记者在其2023年财报中或许找到了答案。

酒鬼酒2023年报细分产品销量占比数据。

酒鬼酒2023年报细分产品销量占比数据。

细分产品全线下跌

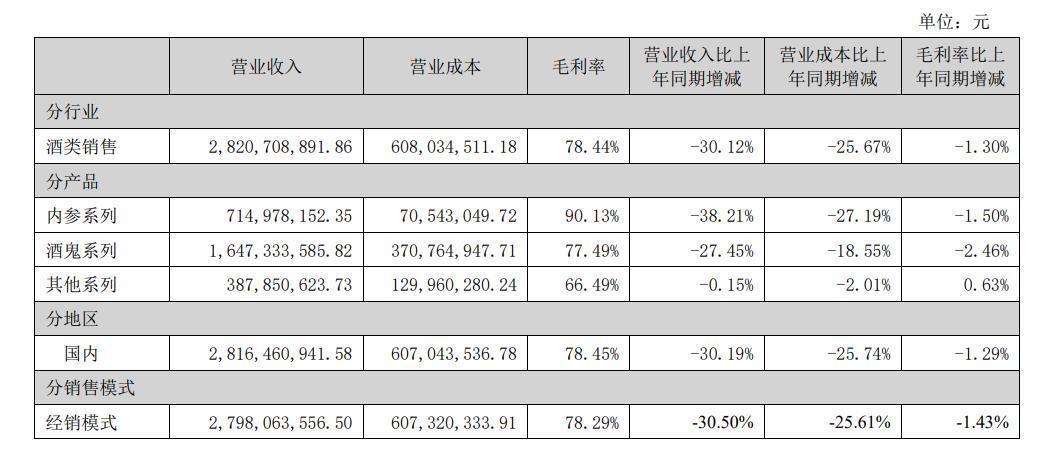

据2023年财报显示,营收结构方面,酒鬼酒主打的高端内参系列和腰部酒鬼系列几乎全面崩塌。内参系列销售7.15亿元,同比下降38.21%,酒鬼系列销售16.47亿元,同比下降27.45%。除了这两项高端产品销量下降明显外,湘泉系列更是大降68.03%。不过这个下降并不是造成其产品线崩塌的主要原因,从业绩占比中我们不难发现,湘泉系列占比甚至不如其他系列高,所以这样的大降影响显然没有前两者严重。

酒鬼酒2023年报细分产品销售量(千升)与库存数据。

酒鬼酒2023年报细分产品销售量(千升)与库存数据。

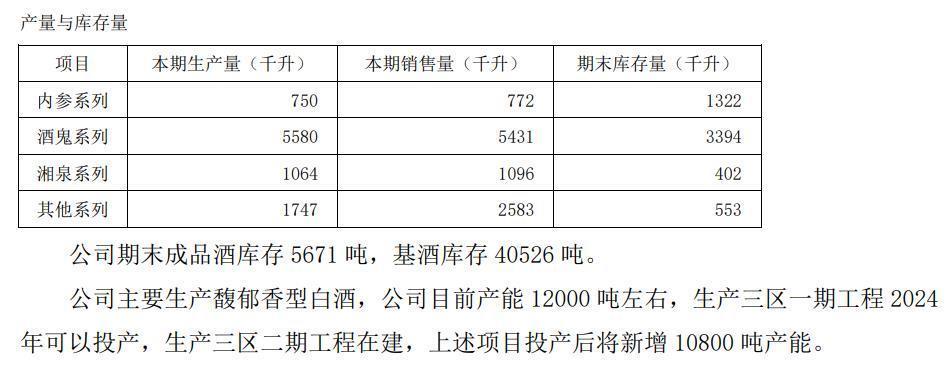

细看销量方面,2023年内参系列和酒鬼系列销量分别为772和5431千升(吨),相较2022年下降32.69%、17.62%,小于营收下降幅度。这说明,除了销量下滑外,或许其出厂价也在下降,所以营收方面才会下降如此明显。若此假设成立,我们不难得出,量价齐降或许才是导致酒鬼酒业绩大跌的原因。

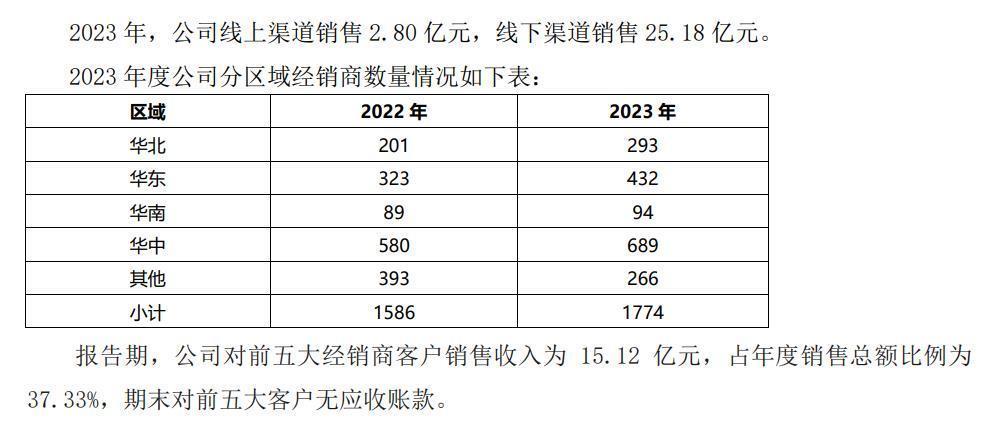

经销商数量增加也未能提振业绩

除此之外,去年10月,在接受投资者调研时,酒鬼酒方面曾表示,“今年没给经销商压力,让经销商最大化去库存,信心得以恢复。”这或许也是酒鬼酒去年业绩失意的原因之一。

酒鬼酒2023年报销售量、生产量、库存量变化数据。

酒鬼酒2023年报销售量、生产量、库存量变化数据。

除了这两重因素外,我们能看到的还有其喊了一年的去库存,但去库存的结果貌似并不理想。根据年报,截至2023年末,酒鬼酒成品酒库存量为5671吨,较上年同期的7375吨仅下降23.11%了,显然忙活了一年的去库存仅消减两成,用网友调侃的话来说就是“酒鬼酒光库存都够卖小一年的,还得是销量不继续减的前提下”。

作为销售端的经销商难道过去一年没有好好卖货吗?这件事的根源,早有分析人士给出了见解,酒鬼酒的动销改革触及了经销商利益,进而导致经销商进货欲望低。还有观点是,酒鬼酒过去几年的高增长,很大程度上是抓住了消费升级的机遇,铺了一波货推升业绩。一旦终端动销不力,库存积压,这种势能自然就没法保持了,货都砸在了经销商手里。

酒鬼酒2023年报经销商数量与分布情况数据。

酒鬼酒2023年报经销商数量与分布情况数据。

从年报中我们发现,这些观点似乎并非空穴来风。年报显示,2023年酒鬼酒经销商有1774家,相比2022年新增了近200家经销商,业绩依然没有起色,不得不让人产生质疑。

对此,酒鬼酒在一季报中对回款相关问题作出了回应,公司主动对部分渠道客户及其运营产品进行调整,短期内会对回款造成影响。受市场及消费整体影响,行业整体处于库存去化周期,渠道客户打款意愿谨慎,导致回款不及预期。

回想起几年前,酒鬼酒曾提出的营收过百亿目标,目前来看难度仍不小。尤其是2023年业绩不进反退之下,距离这个目标更是越来越远。酒鬼酒赶上了上一轮白酒全国化风口,迎来了数年的增长。但从结果来看,目前酒鬼酒省内份额依然不足10%,暴露企业基本面动能不足。因此,不提百亿之后能否解企业之困,还需时间检验。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com