刚刚,股市又有突发!

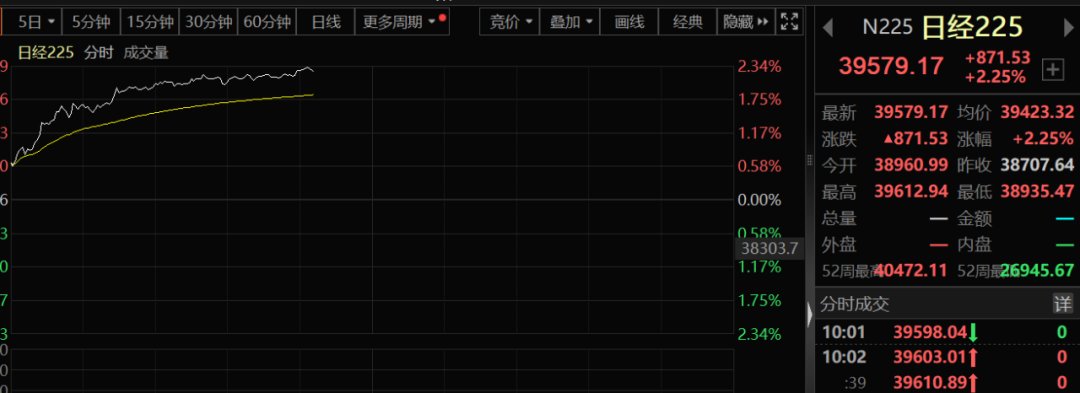

今天早上,日经225指数日内涨幅达2%。而据日经新闻3月18日消息,由于大企业在今年的工资谈判中大幅加薪,日本央行3月19日料将结束负利率政策。消息称,日本央行15日开始就结束负利率政策在内外进行协调。一边是要结束负利率,一边股市还大涨。这是什么逻辑?

更让人感到奇怪的是,日本央行提议于3月19日至3月21日购买3万亿日元的日本国债。不是要退出收益率曲线控制(YCC)政策了吗?为什么又要在此期间购买国债呢?难道是日本央行还没有下定决心?其中逻辑是什么?对全球资产价格是否会构成冲击呢?

A股市场沉寂颇久的券商股异动拉升,方正证券一度涨停,中国银河、中金公司涨幅靠前。宁德时代更是扛起了年报行情大旗。后续,高分红的股票可能会引发市场强烈关注。值得注意的是,今天市场不但扛住了券商股的大涨,也扛住了数据的压力。

日本大变量

今天早盘,日本股市再度大爆发。日经225指数涨幅一度突破2%,美元兑日本也出现上涨。

按理,在这个时候日股应该会跌,日元应该会上涨。因为,上周五夜盘,美股跌幅还比较大。另据日经新闻3月18日消息,由于大企业在今年的工资谈判中大幅加薪,日本央行3月19日料将结束负利率政策。消息称,日本央行15日开始就结束负利率政策在内外进行协调。

高盛集团经济学家Tomohiro Ota在3月18日的最新报告中认为,目前预计,日本央行将在本周升息,因为此前工资谈判结果大好,该行可能不再需要更多的数据来进行政策调整,势将完全退出收益率曲线控制(YCC),同时维持目前政府债券购买总额的步伐并保持交易所交易基金(ETF)持有量不变。

长江证券亦认为,YCC是日央行QQE(即利率为负的量化加质化货币宽松)政策的“CPU”,区别于传统QE注重的购债数量,重点通过价格控制日本国债收益率曲线。而当前维持YCC的必要性正在下降,因新一轮通胀进展顺利,薪资-通胀的良性循环或正在形成。同时,日本债市畸态和日元贬值压力加剧也使得日央行维持宽松政策的代价越发昂贵。综合美澳经验和日本当前处境,日本央行转向时点或已临近并选择温和谨慎的方式退出超宽松,或使得全球流动性边际收紧,冲击全球资产定价,日元升值,日股则受影响有限。

不过,日本央行似乎并不放心YCC带来的后果。今天早上,该央行提议于3月19日至3月21日购买3万亿日元的日本国债。这可能是日本股市大涨的根源。

野村基金表示,在货币政策方面,建议投资人正面看待终将到来的“日银货币政策正常化”,因为这代表日本正式摆脱长期通缩环境,经济不再是一潭死水,而经济环境已改变,则长期以来的超宽松政策也不再合适,必须回归正常化,因此对日本经济与股市反而是项利多。此外即便日银退出负利率,但日本利率仍与美国、欧洲的利率水平存在极大差距,因此日元并无法维持长期升值走势。基于上述逻辑,日元汇价并不存在持续大幅升值动能,只要日元汇价趋于稳定,对于日本股市短线干扰消失,日股仍会恢复向上走势不变。4 月以后日银货币政策可能出现调整,届时若使日股出现短期震荡或回档,反而是提供给投资人一个良好的长线进场加码时机。

A股的异动

今天早上,A股市场券商股迎来明显异动,方正证券一度涨停,中国银河、中金公司涨幅靠前。

上周五,证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》。文件指出,力争用5年左右的时间,推动形成10家左右优质头部机构引领行业高质量发展的态势。到2035年,形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构。国泰君安非银团队最新发布的研报指出,预计实质性政策将相继出台,以增强金融机构的功能性、专业性。证券行业供给侧改革逐步推进,合规、专业的头部券商更为受益。这可能是券商股大涨的主要原因。

但最关键的并不是券商股上涨,而是券商股上涨过程当中,题材股没有调整。以往,市场不好的时候,券商股上涨,往往对应着题材股杀跌。今天早上,在券商股上涨时,依然有3500多只股票上涨。这意味着,市场正朝着良性的方向发展。

值得注意的是,市场亦禁受住了来自数据的考验。上周末发布的金融数据并不如预期中的好,M1更是快速回落,这对于市场而言,并非好事。另外,国家统计局3月18日公布数据显示,1—2月份,社会消费品零售总额81307亿元,同比增长5.5%。其中,除汽车以外的消费品零售额74194亿元,增长5.2%,这个数据弱于预期。分析人士认为,制造业的韧性给了市场信心,1—2月份,规模以上工业增加值同比实际增长7.0%(增加值增速均为扣除价格因素的实际增长率)。从环比看,2月份,规模以上工业增加值比上月增长0.56%。这一数据明显高于预期中的5.2%。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com