最近,旭辉控股集团(00884.HK)公布了新一期的年度财报。

数据显示,2023年,旭辉实现营业收入718.33亿元,同比增长51.4%;归母净利润亏损89.83亿元,较2022年减亏约40.66亿元;有息负债总额为922.81亿元,较2022年压降161.69亿元,压降15%。

不难看到,在实现保交付目标基础下,公司营收实现大幅增长,亏损明显收窄,负债也进一步降低,一系列向好的迹象在财报中开始展现。

在投资中,有一种常见的策略,叫困境反转策略,这属于经典的价值投资的理论范畴,投资这类标的的天然优点便是安全边际高、赔率也较大。当然,这里面也存在一定的价值陷阱和效率不高等问题,相当考验投资人的决策智慧。

站在当下来看,房地产行业是否具备困境反转的逻辑,谁又会成为满足“困境反转”的标的?笔者认为此次交出财报的旭辉或是一个值得探讨的对象。

1、板块视角:贝塔将至,反转在路上

过去几年房地产板块持续承压,房企债务违约现象接连涌现,即便是头部房企也未能幸免,导致市场情绪也持续处在低谷当中。

不过随着24开年以来,一系列重磅楼市新政接连落地,市场预期也正逐步转好。

此前,3月22日,国常会指出要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求。

而近日,证券时报有消息称,市场传闻不久就会有地产相关文件出台,会全面聚焦两个方向:一是全面取消核心城市的限制性政策,二是推动融资协调机制落地。

不难看到,政策面正从供需两端持续发力,为房地产市场的稳定健康发展注入新的希望。

基于此,市场对整个行业的悲观预期有望迎来缓解。

从当前来看,整个房地产行业的困境反转其实也已经处在演绎当中,且具备如下两大核心逻辑支撑。

其一,在过去美联储加息周期下,导致全球资金流动性紧缩,资本流出对整个国内房地产行业带来了一定的负面影响。

同时国内一众房企的融资渠道不少来自美元债券等海外资本,在融资环境紧缩以及高息环境下令房企资金紧张、同时融资成本端持续遭受压力,中美利差下债务压力不断加重。

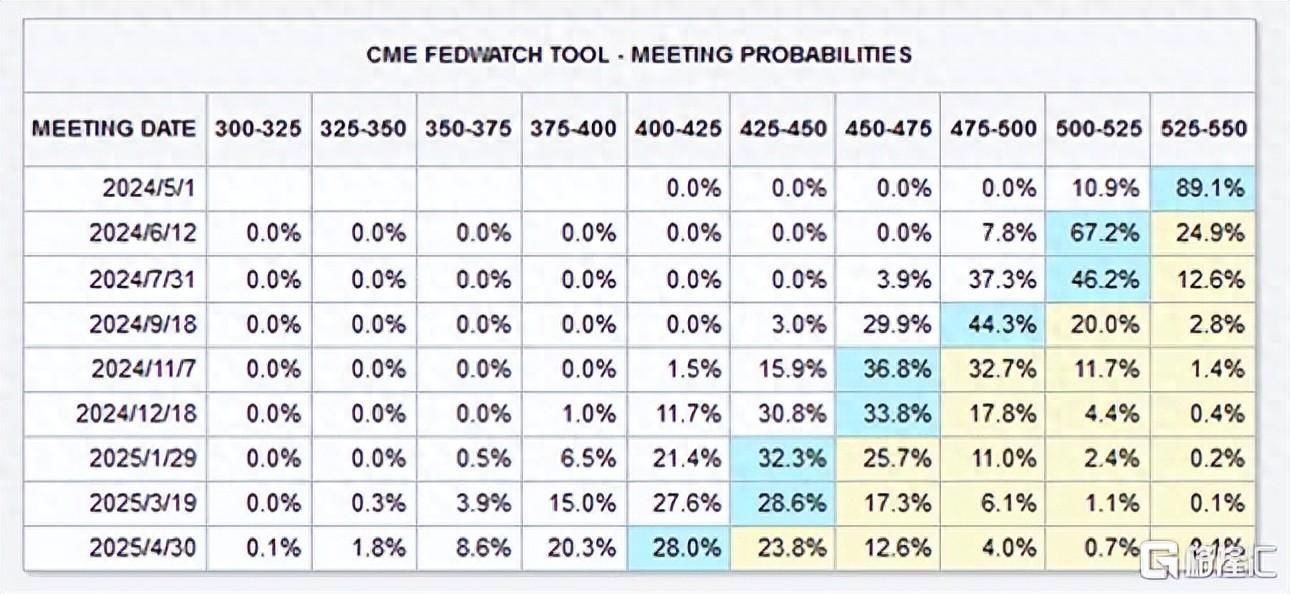

如今,随着美联储步入加息拐点,此前美联储3月会议结果显示年内仍会启动降息。近期,芝商所美联储观察工具更是显示,期货市场预计6月降息的可能性高达67%,远高于上周初的50%。

(来源:CME Group)

可见,在新的降息周期到来之际,中美利差倒挂程度、资本外流以及人民币汇率贬值程度等一系列压力将得以缓解。由此,不论是资本市场的修复表现还是房企债务压力等也都将有望得到改善。

其二,从过去几年整个行业困局的核心来看,在于起初政策层面对行业的严格管控,传导到行业层面,伴随流动性收缩背景对民营房企债务带来压力,由此引发的境外债务暴雷,从供需两端改观了市场预期,陷入到恶性循环当中。

换言之,供给端,房企现金流遭遇困境,甚至陷入到交付难题;需求端,居民对房屋投资信心受损,买房趋于谨慎。

如今来看,随着政策面持续释放的利好信心,帮助房企解决流动性危机,同时松绑楼市政策加速地产销售企稳回升,再叠加整个宏观经济复苏的动能增强,行业已经迎来里程碑式的拐点,恢复信心升温。

基于此,整个房地产板块有望迎来一轮贝塔机会。

实际上从目前整个房地产板块的估值层面来看,iFind行情显示,港股内房股平均市净率仅为0.35倍,估值已经处在历史冰点,底部特征突出。考虑到政策面加持,基本面见底、市场预期修复,都将给地产板块的布局带来清晰的机会。

(来源:iFind)

2、公司视角:阿尔法优势,静待价值重估

聚焦到公司层面,房企的困境反转需要厘清的是困境产生的原因以及困境改善的潜力。同时,前面也提到,困境反转策略下可能存在价值陷阱和效率不高的情况。

那么,该如何来看旭辉的“困境反转”?

从原因层面来看,上文提到的整个行业困境已经无需赘述,在高杠杆、高周转模式下,旭辉与如同其他房企一样遭遇经营困境也只不过是整个大环境之下的一个缩影。

随着整个行业的大洗牌之下,旭辉走出困境已经变得非常清晰。接下来,不妨从公司资产、土储、债务重组、团队等多个角度来进行深入分析。

首先,旭辉资产规模实力不俗,截至2023年末,旭辉总资产达3011亿元,净资产达646亿元。相对于其他陷入困境的房企而言,其即便在最困难的时候,旭辉也并未出现贱卖资产的情况,展现了其审慎经营维护其资产价值、努力穿越周期的一面,避免了急于变现导致资产贬值或资本结构恶化,进而加剧企业困境的情况发生。

资产的基本盘依然在,也意味着公司仍然有足够多的后手应对当前的困难,并且这些优质的资产也将为公司中长期的可持续发展奠定坚实的基础。

这一点也具体可体现在公司土储的“量”与“质”两个层面。

旭辉公司拥有相对丰富的土地储备,截至2023年末,公司总土储面积达3630万平方米,未售货值超3000亿元。其中,一二线城市占比约74%。公司在一二线城市,土地资源占比较高。这也意味着公司具备稳固的土地储备基础,为未来项目的开发和销售提供了可靠的保障。

得益于良好的土储布局和运营管理,公司在销售端仍然保持着韧性,目前旭辉的月均销售仍然能够维持在行业20名左右的水平,是所有出险房企中跌幅最小的。这一点也充分反映了公司在销售业绩上的相对稳定性和市场竞争力。

其次,再从债务层面来看。自22年启动境外债务重组以来,旭辉一直展开积极的自救。

境内债方面,过去的2023年,公司累计完成了4笔共计71.8亿元境内债的展期。而在24年3月,再度完成2笔合计24.48亿元的境内债展期,展期3年。透过债务展期,为公司的经营换取时间和空间。

而在境外债务方面,公司也提出了“短期削债、中期转股、长期保本降息”的重组框架并已与债权人达成方向性共识,目标减债约33亿至40亿美元。

尽管境外债务重组基于规模等因素来看,难度并不算小,但公司也正积极透过寻求既创新又务实的解决方案来应对境外债务重组,并取得了一系列进展。

得益于政策支持,公司在项目层面的融资端也持续取得突破,不仅为其“保交付”提供显著助力,也为破解债务难题带来了期待。截至今年3月27日,旭辉控股集团在全国已有68个项目入围“白名单”,部分项目已开始对接融资需求。位于北京、广州、厦门、东莞、郑州、洛阳、昆明等城市的8个项目,通过调整还款节点、降低利息、置换现有融资等方式,从交行、中信、平安、兴业、恒丰、华夏、中行等银行获得了融资支持。

不难预期的是,透过后续不断地探索和尝试,公司有望更好地应对债务压力,恢复财务的健康与稳定。

由上,不论是资产端还是负债端的表现来看,不难发现,旭辉十分注重资产负债平衡,也正积极通过一系列措施推动债务处置,通过重塑资本结构,相信也将大概率破局当下遭遇的债务困境,迎来新的发展阶段。

再次,不容忽视的是一家遭遇困境的房企,其稳定而有能力的团队也是公司走出困境的关键支撑。

旭辉官微特别披露了其团队的稳定性:5年以上老员工占比达1/3,管理层的平均司龄高达10年,绩优员工的离职率小于10%。这些数字显示出,旭辉的团队凝聚力并没有因为困境而下降。

公司团队的凝聚力和执行力强大,这一点也可以从其一系列销售成绩的取得、项目交付品质和进度上得到体现。

从销售端来看,过去一年,旭辉实现了700亿元的签约金额,该成绩位列克而瑞2023销售榜TOP19,处于民企前列。此外,还实现了销售回款率超过100%。

从交付端来看,2023年是旭辉自成立以来交付最多的一年,全年完成新房交付达11.8万套。

尽管交付任务巨大,旭辉团队始终展现出其对品质的追求,并获得了业界的认可。

此前,3月20日,在“2024中国房地产TOP500测评成果发布会暨房地产发展高峰论坛”上,旭辉集团就荣获2024房地产开发企业综合实力TOP27、房地产开发企业交付力TOP20第8位两项殊荣。而在前一天的3月19日克而瑞发布的“2023年全国十大交付力作品”榜单中,旭辉更是凭借其出色的产品交付能力斩获两座项目大奖。

可以说,在面临挑战的时刻,旭辉团队所展现的团队凝聚力和执行力不仅为公司走出困境提供了有力的支持和保障,同时也将是推动企业走向复苏和发展的持续驱动力所在。

从上面旭辉展现的一系列新动向以及困境反转的潜力来看,旭辉并不存在“价值陷阱”的可能。与此同时,结合当前整个行业的修复预期叠加公司在行业中展现的“阿尔法”优势,旭辉后续兑现价值重估的时间也将不会太长,这也决定了,公司在资本市场演绎困境反转的效率也将具有保障。

3、结语

最后回归到资本市场的视角,于今年3月4日重回港股通的旭辉,实际上依然是境内外资本市场关注和认可的投资标的,相较于同期入港股通的相关房企来看,旭辉的港股通持仓占比和日均成交量均显示出了较为强势的表现。

根据wind数据,截至3月27日,旭辉入港股通以来,经港股通渠道净流入达4.57亿股,目前港股通持仓已占总股本的22.6%。此外,公司入港股通后日均成交量达5864万港币,相较于2024年1月1日至3月3日期间的日均成交1022万港币,也有了明显提升。这些数据也清晰地显示了市场对旭辉的投资热情和信心的持续增强。

(来源:富途行情)

在投资领域,人们常说市场的资金从不说谎,因为真金白银下它能够最客观地反映市场的多空观点。透过港股通的动向,相信也足以感知到当前市场对公司的信心水平。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com