2024年,跻入日本手游市场榜单前列的难度指数有多大?

体感上,我们都已经充分感受到“竞争的惨烈程度”,那从数据上表现又如何呢,机会又在哪?本文我们以2024年第一季度的数据来分析。

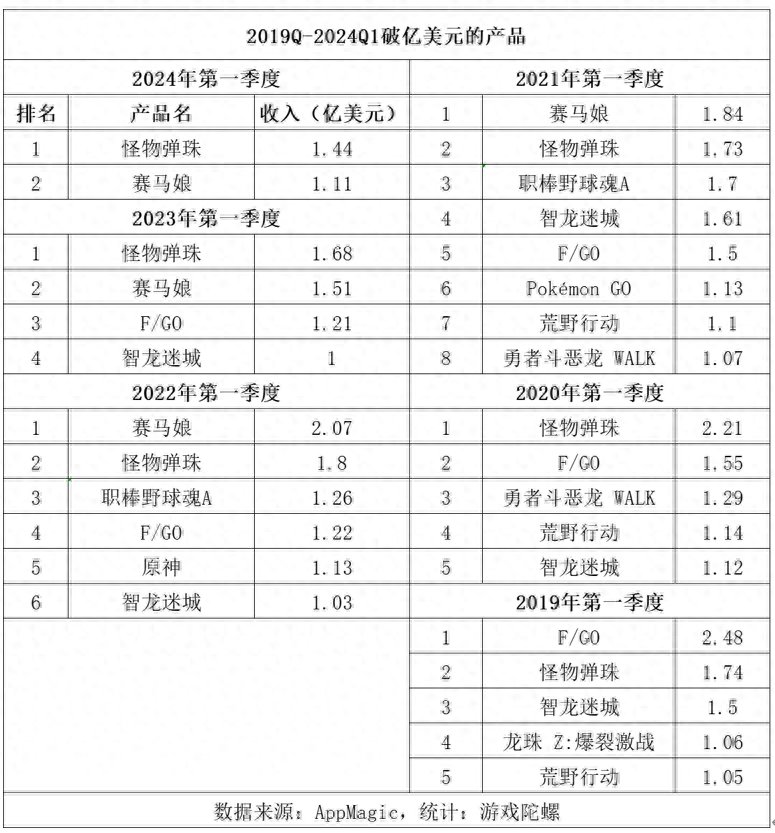

数据来源于第三方数据平台AppMagic,下文“收入”为扣除渠道分成及相关税后的内购收入,且不含第三方安卓收入,数据仅供参考。

头部产品收入下滑、破亿产品数量创近年来新低

受全球经济增长持续放缓影响,手游行业收入随之下降。去年行业就普遍提到头部产品收入的普遍下降。根据今年第一季度的情况,日本头部产品的收入持续下滑。

一方面,收入破亿的产品数量创下近年新低。

根据游戏陀螺统计的数据显示,今年第一季度,日本手游市场唯有两款破亿美元的产品,是自2019年以来,收入破亿产品数量最少的年份。

即便是在疫情前的2019年和疫情后的2023年,这个数量也分别达到了5款和4款。疫情三年,数量更多,最多年份是2021年,一度达到了8款。

因此,从数量上看,今年第一季度破亿美元的产品数量相比高峰2021锐减了75%,比去年减少了一半,因此这两三年,很多厂商也在经历“红利”退去的阵痛期和转型期。

另一方面,头部产品收入下滑明显。

2024年第一季度,日本手游市场前三产品的收入分别是1.44亿美元、1.11亿美元和0.86亿美元,均创下近年新低。

先说含金量最高的第一名。2024年Q1收入最高的手游是《怪物弹珠》,达到1.44亿美元,同比下滑了14%(2023年Q1,排名第一的依然是《怪物弹珠》,收入为1.68亿美元)。在疫情期间2020Q1—2022Q1,第一名手游的收入,有两年是超2亿美元,一年是1.84亿美元。即便是疫情前2019年,第一名手游收入也是超2亿美元。简单来说,从2019年Q1算起,2024年Q1收入榜第一名的含金量,相比高峰期(2019Q1《F/GO 2.48亿美元》)锐减了42%。

2024年Q1收入第二和第三高的手游是《赛马娘》和《F/GO》,分别是1.11亿美元和8600万亿美元。自2019年起,这两大黄金位置的产品Q1收入最高可以达到1.8亿美元和1.7亿美元,即便不是峰值年份,这两个位置在过去几年间,含金量都出现了明显下滑。

不过,值得注意的是,收入榜第10、第20和第30,2024年Q1这三个门槛的收入分别为6000万,3500万和2000万美元,与2023年Q1的5700万、3400万,和2200万基本持平。事实上,这三个位置,在过去几年间(除了2021年高峰期间较高外),大多数都保持持平的水准。

也就是说,头部产品收入下滑明显,但其他靠后位置的收入同比相对平稳,因此头部产品的厂商受到的冲击更显著,而他们又是大制作产品的主力军,因此在一定程度上会对他们立项和在研项目产生影响。

国产手游竞争力坚挺、“新品”破局亮眼

众所周知,日本手游榜单固化严重,特别是Top 10。

纵观2024年Q1日本手游收入榜Top 10,高达6款是运营超五年以上的产品,仅2款是2023年发布的产品。待排名越靠后,运营五年以内的产品的占比就越高。比如Top 11-Top 20区间,有6成是运营五年以内的产品,到了Top 21-Top30,这一比例提升到了9成,且大部分都是近两三年发布的产品。

而中国手游的表现依然十分坚挺。

本季度日本手游收入榜Top 10,唯2款是2023年发布的产品均是国产手游,分别是排名第5的《崩坏:星穹铁道》和排名第7的《菇勇者传说》,加上排名第9的《原神》,共有3款国产手游跻身日本Top 10榜单。

Top 11-Top 20区间,同样是有3款中国厂商研发或发布的产品上榜,包括《胜利女神:妮姬》《碧蓝档案》和《荒野行动》;到了Top 21-Top 30,差不多被国产手游占领了,共有7款入榜,包括《Puzzles & Survival》《偶像梦幻祭Music》《圣斗士星矢:正义传说》《寒霜启示录》《马赛克英雄》《Last War:Survival》和《放置少女》。

显然,中国游戏在日本非常强势,这个强势除了在各大榜单前列的位置占据数量上的优势外,还在于新品的破局能力。

以2024年Q1为例,进入Top 30收入榜的“新品”(即2023年发布的产品,2024年新品无上榜),仅有5款,其中3款都是国产手游——《崩坏:星穹铁道》《菇勇者传说》和《马赛克英雄》。

更值得称赞的是,这三款产品中,除了第一款是米哈游的大制作的主流二次元产品外,后面两款都是中小团队发行的“小众赛道”产品。这说明,中国厂商在挖掘赛道机会方面一直走在前列。小众赛道的突围,也让国人看到日本市场的机会和可能性。

此外,我们也要看到,由于中国游戏在日本市场的含量浓度之高,导致的结果是很多时候,还是中国游戏卷中国游戏,也就意味着,出海到日本市场的厂商,不仅要深谙日本本土市场的玩法,也需要充分了解中国游戏在国内乃至全球的最新玩法,并从中找到突围点。

比如《菇勇者传说》,这款国内热门小游戏,包装成原生App出海,在日本乃至全球其他各地取得了惊人的成绩。

其实小游戏出海,并不是新鲜事,但是此前主要有两种模式:一是真正的“小游戏路线”,比如根据各大社交平台研发相关H5产品,但这个至今仍没有什么成绩;第二个小游戏出海的盈利模式,主要是IAA,随之慢慢演变成IAA + IAP混合变现模式,即内购 + 广告变现的营收模式,内购的重要性与日俱增。

作为数值养成类小游戏《菇勇者传说》,属于强IAP的盈利模式,这款游戏不仅在长期位于国内微信小游戏前列(微信名《冒险大作战》),出海后也成为了吸金兽,成为小游戏出海新势力。

出海日本市场的新姿势;小游戏值得关注

头部产品收入的下滑、小众赛道产品的突围,特别是以《菇勇者传说》为代表的“小游戏”出海的新潮流,也在引领着出海日本趋势的新变化。

众所周知,当前的宣发成本十分高昂。以日本市场此前的二次元黑马《Memento Mori》为例,该游戏上线后凭借极具辨识度的水彩墨画风和数十首极高水准的音乐而出圈后,开发商也随之加大了宣发预算。

比如,他们公开的数据显示,2022年11月游戏流水收入约1.46亿元,但是广告营销花费了4680万元,占了流水收入的三分之一,12月流水约1亿元,广告营销费约4160万,大约占了当月流水的四成。

而这种为了维持头部位置,每个月在广告营销的开销要达到当月产品流水收入的三成或四成,已经是行业的“常规操作”,特别是在日本,用户获取成本十分高昂。但是,当产品成功率在下降,头部产品收入又在下滑时,厂商对于高投入的项目肯定就愈发谨慎。

因此,当轻量型的小游戏出海,其营收能力同样不亚于中重度产品的时,自然就会吸引大量厂商的重点布局。

除了《菇勇者传说》背后的厂商4399,目前在日本下场小游戏赛道的厂商有三七互娱(《寻道大千》)、青瓷游戏(《肥鹅健身房》)等等。

在小游戏之前,这三家在日本市场都取得非常亮眼的成绩,如4399有《魔剑传说》成为了日本头部的MMO产品;三七互娱发行的《Puzzles & Survival》依然是日本市场的头部产品,跻身今年Q1收入榜第21名;青瓷游戏2022年将《最强蜗牛》带到日本,并且将其一度推上日本 iOS 游戏畅销榜 Top10。

虽然无法判断日本整体“小游戏”市场有多大,又会多少国产小游戏能在此脱颖而出,但毕竟已经有相当成功的案例在前,且大多数细分赛道都已经是红海竞争,因此至少在短时间内,“小游戏”必将是各大厂商出海日本追逐的赛道。此外,值得注意的是,如今出海到日本,需要重点考虑汇率问题,避免因日元贬值带来损失。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com