文|招商宏观张静静团队

核心观点

事件:根据中国海关总署2024年5月9日公布的数据,按美元计价,2024年4月,出口2924.5亿美元,增长1.5%;进口2201亿美元,增长8.4%。

出口目的地:与3月相比,4月我国对多个主要目的地的出口增速明显上行,其中对美国、欧盟、英国、韩国、东盟、巴西、印度、澳大利亚、加拿大、印尼、中国香港等国家或地区的出口同比增速大幅提高,特别是对英国、东盟、巴西、印尼、中国香港的出口同比增速实现由负转正。

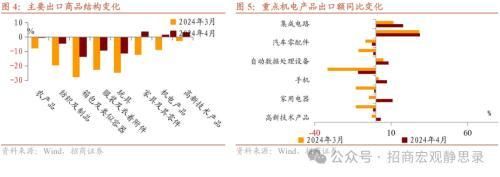

出口商品结构:4月主要出口产品增速均出现明显上行。其中家具及其零件、机电产品、高新技术产品的出口增速由负转正,农产品、纺织及制品、箱包及类似容器、服装及衣着附件、玩具的出口跌幅收窄。机电产品占出口比重近6成,主要的机电产品中,家用电器出口增速由负转正,集成电路、汽车、自动数据处理设备、手机的出口增速扩大,汽车零配件 、医疗仪器及器械、灯具照明装置、通用机械设备、音视频设备的零件的出口降幅收窄。

进口:4月份下游价格依旧低迷,但量的回升对中上游形成一定拉动作用,进而带动进口增速回升,叠加去年同期基数较低,以美元计价的4月进口总额当月同比增速由负转正,录得8.4%,前值为-1.9%。值得一提的是,4月进口环比明显高于往年同期,或反映工业需求有企稳回升现象。

结论:我们多次提到,全球外需仍有韧性,今年出口增速会明显好于去年。最新数据显示,美国14个行业中有10个行业或处于主动补库,上下游补库领先于中游。从库存反弹力度看,2月金属和采矿、电气设备家电及组件、运输库存同比回落,其余11个行业库存同比均有回升。从库存同比历史分位数看,2月大部分行业库存同比分位数明显上升。此外,去年5-7月份的出口基数普遍偏低,我们推测出口增速仍会继续上行。

正文

总体上看:

4月份的出口增速高于市场预期(Wind一致预期为-0.5%),出口环比明显高于历史同期,外需仍有韧性;受去年基数较低以及进口量有所回升的双重影响,4月进口增速大幅转正。此外,正如我们在报告《谁来接棒出口链?》中估计的,美元计价口径下,Q1中国出口增速仅为1.5%,但实际出口量增速约为8.0%;若4月PPI同比如我们预测报告(《制造业投资仍是主要亮点—4月宏观经济预测报告》)中给出的-2.35%,那么,4月美元计价实际出口量的同比增速约为7%。

出口目的地:与3月相比,4月我国对多个主要目的地的出口增速明显上行,其中对美国、欧盟、英国、韩国、东盟、巴西、印度、澳大利亚、加拿大、印尼、中国香港等国家或地区的出口同比增速大幅提高,特别是对英国、东盟、巴西、印尼、中国香港的出口同比增速实现由负转正,但对日本、新西兰、南非的出口降幅继续扩大,对俄罗斯出口降幅小幅收窄,对中国台湾出口增速小幅下滑,仍然为正。

具体来看,我国对美国、欧盟、韩国、印度、澳大利亚、加拿大的出口降幅大幅收窄,同比增速分别为-2.80%、-3.57%、-6.11%、-6.21%、-6.16%、-4.37%,前值分别为-15.92%、-14.94%、-12.06%、-19.16%、-19.39%、-13.48%。对英国、东盟、巴西、印尼、中国香港的出口同比增速由负转正,同比增速分别为5.32%、8.15%、16.64%、16.87%、8.92%,前值为-14.15%、-6.25%、-1.85%、-25.38%、-1.36%。对日本、新西兰、南非的出口降幅继续扩大,同比增速分别为-10.92%、-15.87%、-38.26%,前值分别为-7.80%、-8.30%、-22.24%,对俄罗斯出口同比增速录得-13.56%,前值为-15.67%,对中国台湾出口同比增速为3.95%,前值为5.40%。

从增量贡献视角,多数主要出口目的地对4月出口增速形成拖累,但较3月出现较大幅度改善。其中美国、欧盟、韩国、印度、澳大利亚、加拿大对我国出口贡献率仍然为负,但拖累幅度大幅收窄,分别录得-0.42%、-0.55%、-0.29%、-0.21%、-0.13%、-0.06%,前值分别为-2.30%、-2.27%、-0.59%、-0.67%、-0.47%、-0.18%。英国、东盟、巴西、中国香港对我国4月出口增速的拉动率由负转正,分别录得为0.12%、1.31%、0.27%、0.69%,前值分别为-0.31%、-1.17%、-0.03%、-0.12%。日本、南非、新西兰对我国4月出口增速的贡献率依然为负且拖累幅度明显加大,分别录得-0.53%、-0.32%、-0.04%,而俄罗斯对我国出口贡献率录得-0.45%,与前值-0.47%相差不大。

出口商品结构:4月主要出口产品增速均出现明显上涨。其中家具及其零件、机电产品、高新技术产品的出口增速由负转正,农产品、纺织及制品、箱包及类似容器、服装及衣着附件、玩具的出口跌幅收窄。机电产品占出口比重近6成,主要的机电产品中,家用电器出口增速由负转正,集成电路、汽车、自动数据处理设备、手机的出口增速扩大,汽车零配件 、医疗仪器及器械、灯具照明装置、通用机械设备、音视频设备的零件的出口降幅收窄。

具体来看,家具及其零件、机电产品、高新技术产品增速进入扩张区,分别录得3.54%、1.46%、3.14%,前值为-12.27%、-8.84%、-2.67%。农产品、纺织及制品、箱包及类似容器、服装及衣着附件、玩具跌幅收窄,分别录得-0.12%、-4.33%、-13.48%、-9.08%、-11.11%,前值为-7.76%、-19.54%、-27.73%、-22.71%、-24.71%。

重点机电产品中,家用电器、高新技术产品增幅由负转正,分别收录为10.86%、4.14%,前值为-4.62%、-2.76%。集成电路、汽车、自动数据处理设备、手机增速进一步扩大,分别录得17.81%、28.77%、8.25%、4.26%,前值分别为11.49%、28.36%、4.93%、1.74%。汽车零配件 、医疗仪器及器械、灯具照明装置、通用机械设备、音视频设备的零件跌幅收窄,分别录得-2.53%、-1.67%、-11.66%、-1.09%、-1.80%,前值分别为-6.78%、-11.37%、-31.67%、-13.20%、-13.21%。

进口:4月份下游价格依旧低迷,但量的回升对中上游形成一定拉动作用,进而带动进口增速回升,叠加去年同期基数较低,以美元计价的4月进口总额当月同比增速由负转正,录得8.4%,前值为-1.9%。值得一提的是,4月进口环比明显高于往年同期,或反映工业需求有企稳回升现象。

从主要进口商品来看,与3月相比,4月原油、钢材进口增速由负转正,分别录得14.12%、8.59%,前值为-3.45%、-11.37%;大豆进口增速跌幅大幅收窄,录得-5.94%,前值为-33.71%;未锻造的铜及铜材、铁矿砂进口增速涨幅小幅收窄,仍保持正增长态势,分别录得9.78%、5.65%,前值为14.30%、7.55%;集成电路进口增速涨幅大幅上升,录得15.77%,前值为1.96%。

结论:

我们多次提到,全球外需仍有韧性,今年出口增速会明显好于去年。最新数据显示,美国14个行业中有10个行业或处于主动补库,上下游补库领先于中游。从库存反弹力度看,2月金属和采矿、电气设备家电及组件、运输库存同比回落,其余11个行业库存同比均有回升。从库存同比历史分位数看,2月大部分行业库存同比分位数明显上升。此外,去年5-7月份的出口基数普遍偏低,我们推测出口增速仍会继续上行。

风险提示:

海外经济衰退程度超预期。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com