友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

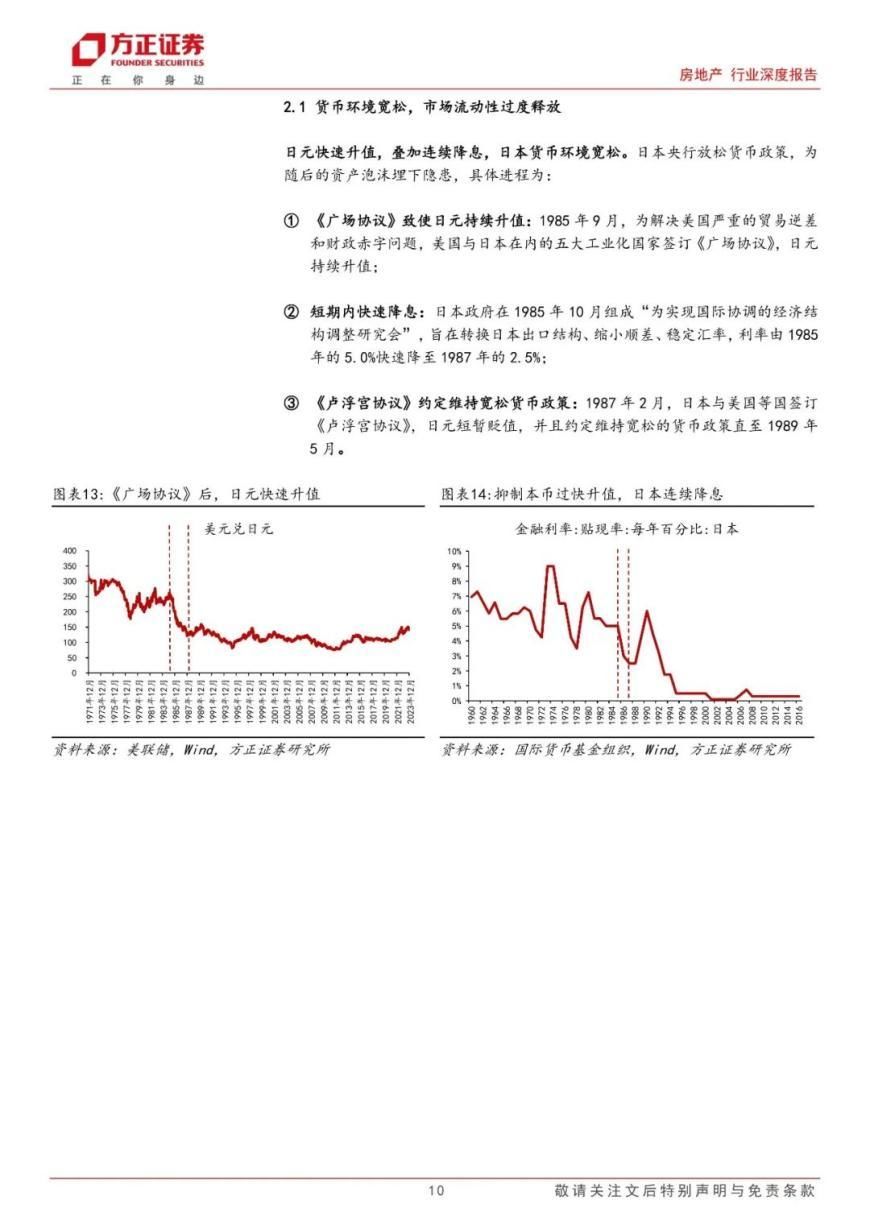

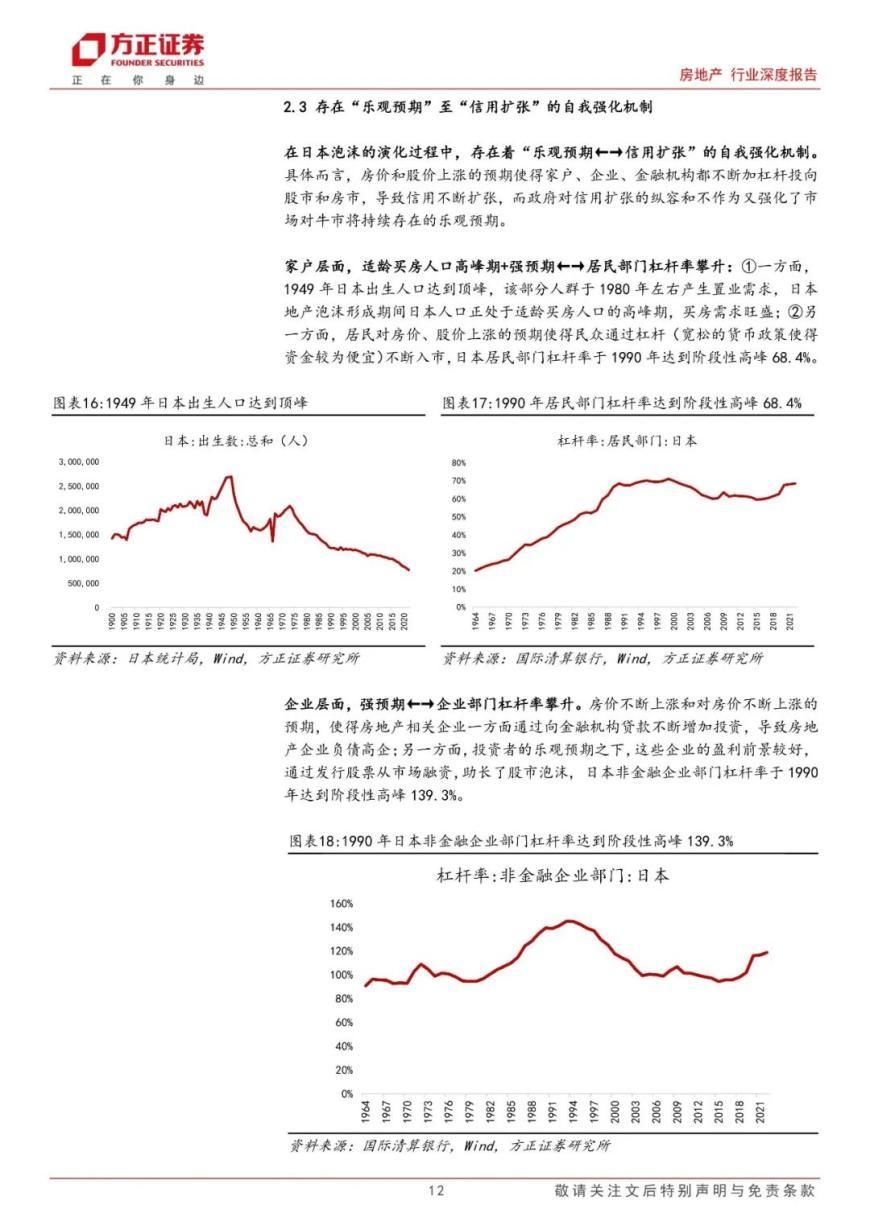

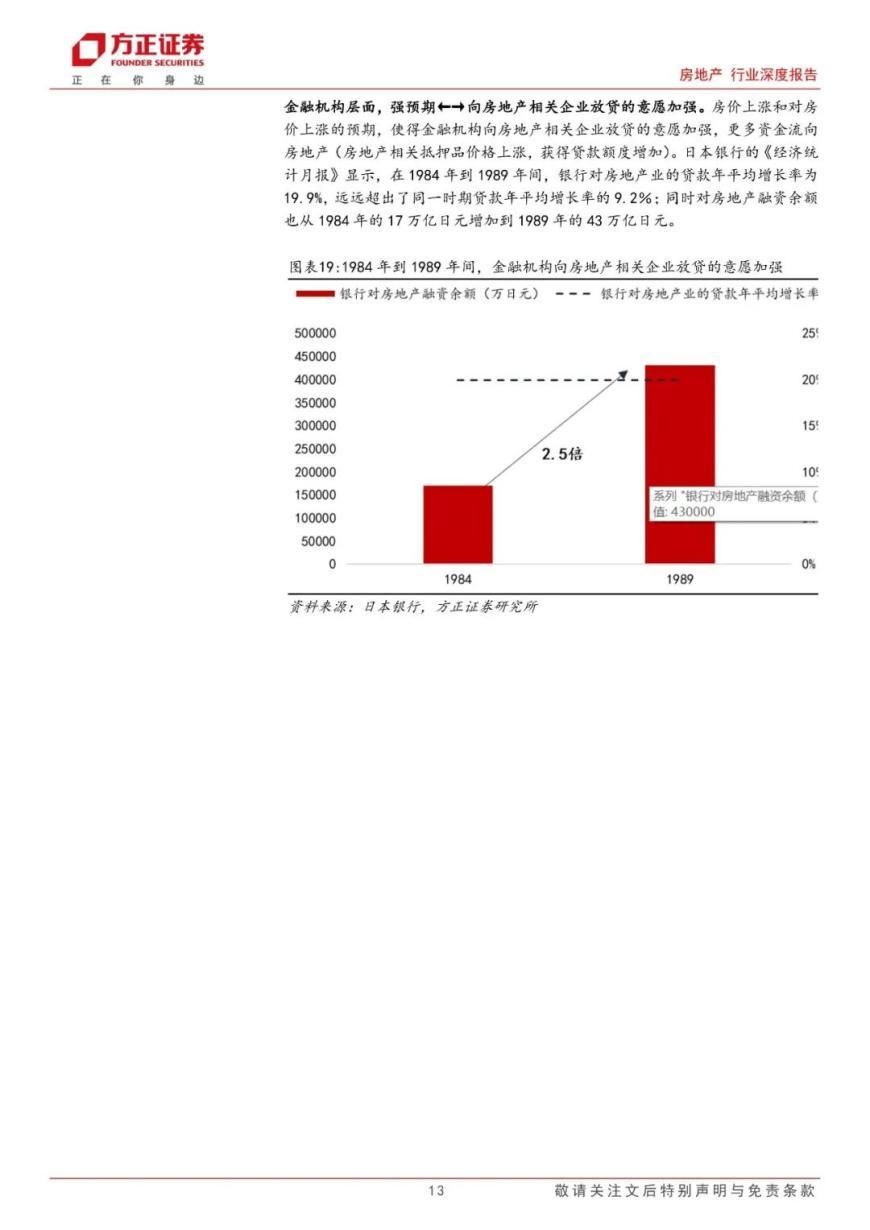

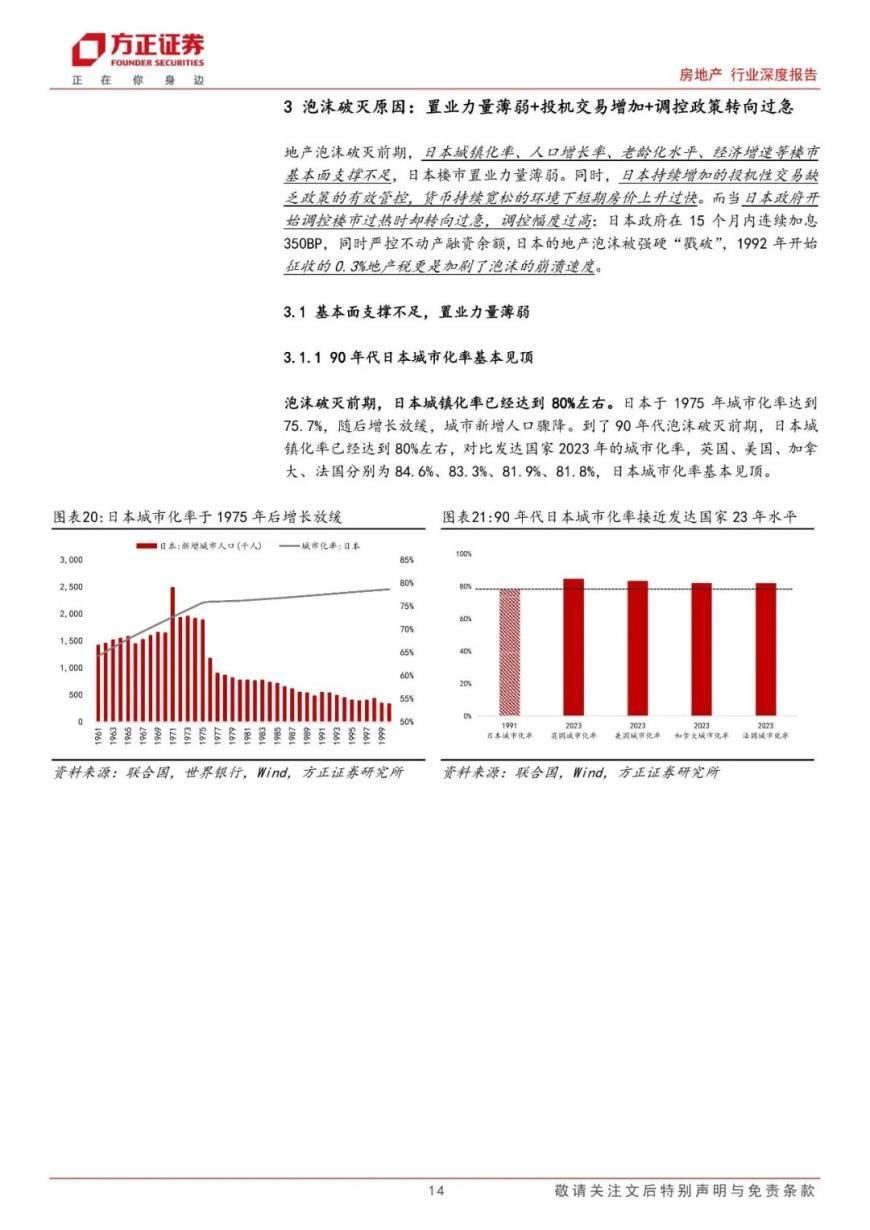

溯日本地产兴衰,寻中日地产异同——“日本启示”系列专题(一)

27

0

相关文章

近七日浏览最多

最新文章

标签云

日本

滑行道

宫崎机场

机场

宫崎

航班

石破茂

外交部

自民党

日本首相

中日

国民

日剧

听海涌

台湾人

皇民化

导弹

炸弹

摄像机

照相机

苹果手机

苹果公司

军事

弹道导弹

中国军队

洲际导弹通报

中华民国国防部

改编

岳飞传

四大名著

汉奸

台独剧

使领馆

签证

贾宝玉

连续剧

三国演义

风衣

时尚

穿搭

优雅气质

日籍

遭袭

深圳市

包包

半身裙

衬衫搭配

搭配技巧

入秋打扮

穿搭教科书

日本政府

毛宁

水产品

日本广播协会

遇害案

学童

教育

大学生

抗日战争

民族主义

反日情绪

负面情绪

厨师

巴黎

中村

东京

奥运会

演员

霸总

北美

微短剧

电视剧

雪迷宫

澳门

女中学生

中企高管

手机

警察

私人摄像头

宋江

织田裕二

梁山好汉

国足

惨败

巴林队

世预赛亚洲区强

寿司

大米

寿司店

王雷

武磊

伊万科维奇

王上源

国足主帅

国足名单

阿兰卡瓦略

木桶

新加坡队

新加坡门将

苏醒

范志毅

中国男足

陈龙演员

耻辱

世纪惨案

gdp

广场协议

世界经济

日元

美国

日本经济

养老金

养老保险

美元

日本央行

基金

本田汽车

电动汽车

新能源

半导体

半导体产业

中国

人均gdp

日本人

动力电池

韩国

台湾

IMF

全球经济

劳伦斯

万军伟

货币政策

央行

ibm

驻日美军

东芝

租房

房价

购房者

房地产市场

房地产

房产

贷款

科技

科技产品

西方国家

欧盟

navi

韩国央行

美联储

美债

人民币汇率

商品房

住房

套内

公摊面积

过户

购房

网签

新房

交证

广州市

商品住房

买房即交房

房源

国企

楼市

存量房

保障房

克而瑞

保障性住房

买房

夫妻

房产证

户型

安居

住宅

楼盘详情

一线城市

广州

安置房

土地出让金

公寓

郑州

限跌令

郑州市

楼市新政

国家队

容积率

山东

中国联通

tcl

新京报

二手房

国家统计局

上海

投资

长沙

以旧换新

离婚

公租房

聊天记录

彩票

前夫

黄埔

超市

广东

金融服务

北京青年

规划局

城乡建设局

类住宅