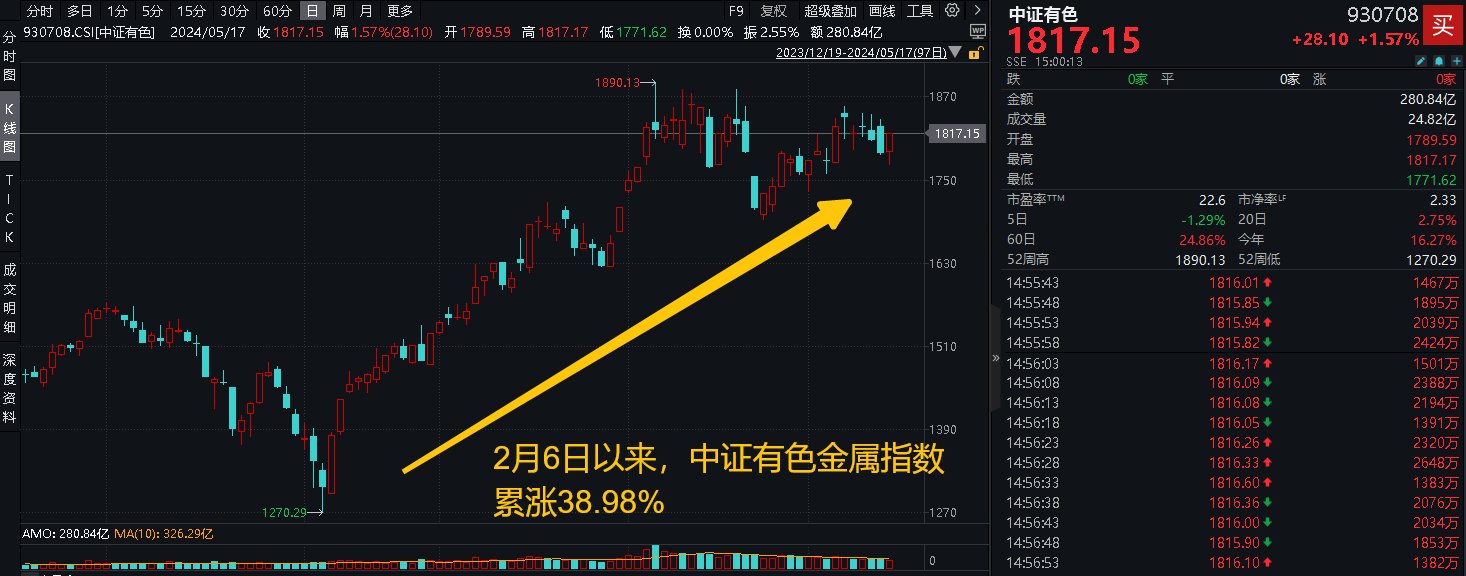

今日(5月17日)地产掀涨停潮,稳稳站上C位,A股涨势红火,三大指数纷纷涨逾1%,有色金属板块不甘示弱,尾盘跟紧大部队上涨的步伐,揽尽有色金属行业龙头的有色龙头ETF(159876)场内价格收涨1.32%。

值得注意的是,2月6日行情启动以来,有色金属板块区间涨幅仍然高居31个申万一级行业的第一名!以有色龙头ETF(159876)跟踪的中证有色金属指数为例,2月6日至5月17日,累计上涨38.98%,大幅跑赢沪指(16.72%)、沪深300(14.92%)等主要宽基指数。

聚焦中证有色金属指数的涨幅前10大成份股:

①为新能源汽车座椅提供镁合金的宝武镁业暴拉7.04%,据悉,旗下巢湖云海制作的优质镁合金,入选安徽省新产品(2024年第一批);

②为国防军工行业提供原材料有色金属的图南股份、钢研高纳分别涨逾5%、3%,或受益于低空经济重磅政策(北京发布低空经济行动方案);

③华友钴业、寒锐钴业均涨超2%,公司生产的镍、钴是锂电池原材料,受益于新能源汽车和电力设备行业发展;

④“铜茅”紫金矿业受益于伦铜连涨三日,叠加公司昨日发布未来五年规划及主要矿产品产量指引,今日拉升2.79%。

结合近期的行情发现,有色金属板块受益于多个不同的行业:

1、地产板块火爆,地产链需求修复可期。铜在房地产应用主要为电线电缆、铜水管等;铝在房地产应用主要为门窗幕墙等;镀锌、压铸锌合金等锌产品主要用于建筑龙骨等

2、新能源汽车需求大增,锂电池厂快速扩产,利好钴、镍等锂电原材料;

3、低空经济火爆+军工信息化升级,有色金属作为国防军工产业链的一部分获益。

政策面上,近日,财政部公布超长期特别国债发行安排支持“两重”建设,在年内或形成更多的实物工作量,有力提振部分工程机械、材料、有色金属的需求。此前,国家发改委发声,中央投资、中央财政资金等将对大规模设备更新和消费品以旧换新提供有力度的资金支持,利好原材料有色金属。

展望后市,平安证券按细分赛道给出了方向性的观点:

1、贵金属方面:美国劳动力市场疲软强化降息预期,中国连续18个月增持黄金,持续看好黄金长期配置价值;

2、工业金属方面:矿端扰动频发,原料供应紧缺问题持续发酵,持有优质矿山企业优势凸显;

3、能源金属方面:终端消费旺季,动力市场仍有较大恢复空间,下游企业锂盐库存低点,后市或有补库需求;

4、稀土方面:供应端仍然持稳,需求端下游磁材订单已有好转迹象,稀土资源品价格底部回暖。

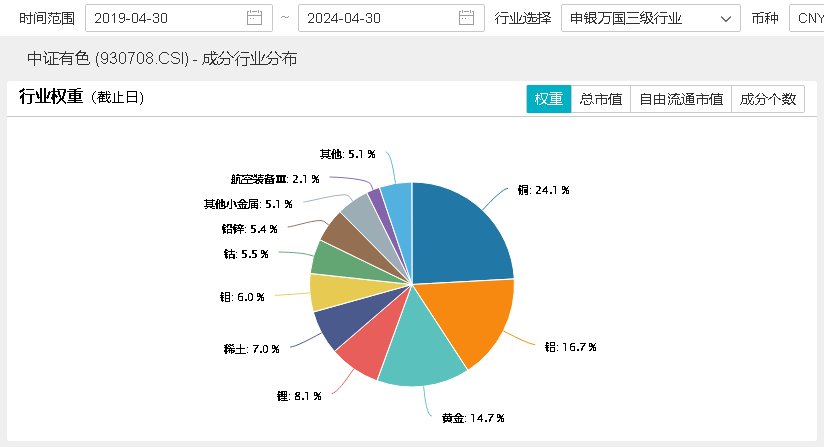

公开资料显示,按照申万三级行业口径,截至4月30日,有色龙头ETF(159876)跟踪的中证有色金属指数中,铜、铝、黄金是前三大重仓行业,分别占比24.1%、16.7%、14.7%,合计占比超50%。有望受益于黄金大涨行情,也有望受益于大宗商品上涨周期。

数据、图表来源:Wind,沪深交易所,华宝基金等

注:中证有色金属指数近5个完整年度的涨跌幅为:2019年,24.48%;2020年,35.84%;2021年,35.89%;2022年,-19.22%;2023年,-10.43%。

风险提示:有色龙头ETF(159876)被动跟踪中证有色金属指数(930708.CSI),该指数基日为2013.12.31,发布日期为2015.7.13,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com