股价经常坐“过山车”的南戈壁(01878),再一次坐上了股价过山车。

5月16日早盘,南戈壁股价急速回落,一度跌近30%,最终股价大跌28.04%至4.26港元。隔日,其股价又走出昨日暴跌行情,小幅上涨4.23%,报于4.44港元,最新市值为13.13亿港元。

作为港股市场典型的“小市值股”,因资金炒作的行为,其股价经常呈现“陡峭”趋势,暴涨暴跌更是“家常便饭”的事。譬如,在2月16日、22日均录得近15%的涨幅后,后续又接连走低,3月5日至18日10个交易日累跌超30%。

(行情来源:富途)

然而这一次,南戈壁的股价暴跌却是明显的受一季度业绩影响,这是为什么呢?

营收净利双增,但经营持续性存疑

拆解南戈壁的最新业绩,不难发现,经营持续性存疑及现金流压力山大是公司目前的“近忧”。

据悉,南戈壁是一家拥有煤炭生产,物流和销售能力的煤炭综合供应商,拥有战略性煤炭资源,物流基础设施和产运销一条龙经营的能力。从煤炭资源来看,南戈壁手握蒙古国敖包特陶勒盖煤矿以及蒙古国南戈壁省若干焦煤和动力煤矿藏之开采及勘探许可证。从经营实力来看,南戈壁是资本市场上唯一拥有中国与蒙古两国元素的投资平台,最大股东是中国信达资产管理股份有限公司与中国投资有限责任公司。

然而,虽然手握优质煤炭资源,但却并不能代表南戈壁的基本面毫无隐忧。

今年一季度,南戈壁的销售情况整体呈现“量升价降”的趋势,录得销量110万吨,而2023年第一季度为60万吨;期内公司平均实现售价每吨79.5美元,较2023年同期下降24.6美元。其中,平均实现售价下降主要是由于本公司产品组合的变化及优质半软焦煤和加工煤的价格下跌所致。

据悉,2024年第一季度,南戈壁的产品组合包括约34%的优质半软焦煤、27%标准半软焦煤╱优质动力煤、11%标准动力煤及28%加工煤,而2023年为约55%的优质半软焦煤、2%标准半软焦煤╱优质动力煤及43%加工煤。

不过,“量升价降”的走势并不没有影响公司的营收和利润表现:报告期内,南戈壁实现营收为8216.9万美元,同比增加33%;公司权益持有人应占净溢利1225.2万美元,同比增加55.98%。

一眼望去,双高位数增长的营收净利显然体现了公司的成长力,然而细究财报发现事情却并没有那么简单。

在一季度财报中,南戈壁表示,于2024年3月31日营运资金亏绌达2.408亿美元,当中包括多项重大责任,乃指应付贸易及其他应付款项8720万美元以及额外税项及税务罚款8350万美元。公司或未能按时偿还所有应付贸易及其他应付款项,因此持续延迟偿还结欠供应商及债权人的若干应付贸易款项及其他应付款项,可能导致针对公司而提出的潜在法律诉讼及/或破产程序。

而再对照其资产负债结构来看,亦不难窥出其资金压力。据财报数据显示,截至2024年一季度,公司总资产为3.2亿元,负债总额为4.47亿元,净资产为-1.27亿元。此外,截至2023年底,公司期末现金及现金等价物仅有0.48亿元,公司整体现金流处于紧缺态势。

另外,拉长时间线来看,大起大浮的业绩似乎也并不能缓解南戈壁当下的经营隐忧:据choice数据披露,2020年至2023年,该公司的营收同比增长率分别为-33.74%、-49.51%、68.40%、353.60%;归母净利润同比增长率分别为-578.20%、28.45%、-111.64%、102.98%,整体经营能力呈现波动增长的趋势。

(数据来源:choice)

基于上,不难看出,经营性存疑及成长能力波动正是吸引二级市场投资者注意力的最大“拦路石”,毕竟基本面作为投资者衡量投资价值的关键要素,不够硬核的基本面显然是难以勾起投资者兴趣的。

煤炭中枢上移在即,高股息、周期弹性个股更受青睐

虽然基本面不尽人意,但南戈壁所处的煤炭赛道或许将为其增添不一样的投资价值砝码。

纵观2023年至今的煤炭行情,煤炭价格先抑后扬,煤价中枢整体下移的回调行情给众多煤炭企业增加了成长压力,但高股息和周期弹性仍是行业主要投资路线。

智通财经APP观察到,2023年动力煤&炼焦煤价格呈现先抑后扬的走势,全年秦港动力煤山西产Q5500均价为965元/吨,同比-24%,其中2023Q1动力煤价达到最高水平(Q1均价1129元/吨,环比-21%);2023年京唐港主焦煤(山西产)均价为2283元/吨,同比-19.6%,其中2023Q4主焦煤价达到全年高水平(Q4均价2562元/吨,环比+20.5%)。

受煤价中枢下移影响,煤炭整体业绩较2022年的历史最好水平盈利有所下降,但仍据处于历史较好的盈利水平——据开源证券统计,2023年27家煤炭上市公司实现营业收入13701亿元,同比-9.9%,实现归母净利润1854亿元,同比-23.7%。

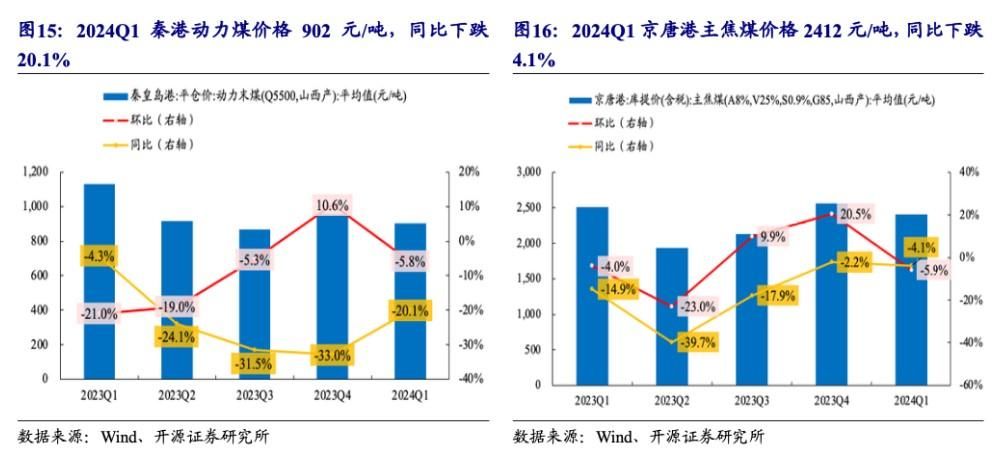

时间腾挪至2024年Q1,煤炭价格同比延续回落,上市煤企业绩短期承压:相关研报数据披露,2024Q1秦皇岛港山西产Q5500平仓均价为902元/吨,同比-20.1%,环比-5.8%;2024Q1京唐港主焦煤(山西产)均价为2412元/吨,同比-4.1%,环比-5.9%。受此影响,27家煤炭上市公司业绩短期承压,Q1合计实现营业收入3272亿元,同比-11.7%;合计实现归母净利润422亿元,同比-33.7%。

(图片来源:开源证券)

从上述行业趋势来看,煤价中枢整体下移的表现显然也从一定程度上增加了南戈壁的经营压力。但需要注意的是,自今年4月以来,煤炭价格逐渐企稳反弹,其中秦港5500Q动力煤平仓价在2024年4月12日跌至801元/吨底部后开始反弹,这或许也为煤炭企业提供了一定的上行机遇。

其中,民生证券表示,7月中旬前煤价涨势不改、涨幅有限,而后或加速上涨。展望后市,考虑当前处于来水旺季,水电出力增加且去年同期发电基数较低,我们预计当前到7月上中旬水电发电增速较高、部分挤压火电,煤价涨势不改,但涨幅或较为有限;7月中旬后水电基数回归正常叠加火电发力,煤价有望加速上涨,年底动力煤价格有望达到1200元/吨。

国泰君安证券亦指出,2024年一季度,在需求端继续压力测试下,煤炭价格经历二次探底,考虑到同比基数问题及4月已经清晰的煤价底部,判断Q2业绩下滑压力明显缓解。同时业绩非常明显的表现是规模越大的企业,盈利的稳定性越强,也印证了在红利投资策略下头部大企业更受青睐的特点。

而开源证券更是表示,2023年11月以来的煤炭股行情与煤价已经脱敏,弱经济和低利率环境下高股息逻辑仍有望重塑;此外,本轮煤价回调幅度较大,为煤价反弹留有更多的空间,无论是动力煤和炼焦煤,周期弹性逻辑有望彰显,因此有望吸引周期特性的资金入场布局。而高股息和周期弹性叠加利好之下,具备周期弹性及高股息特征的煤炭股有望获得更多资金青睐。

综上来看,随着煤价在Q1触底,煤炭在7月中旬以后迎来反弹行情已是大概率的事,而伴随着煤炭中枢上移,一些具备稳定性、高股息及周期弹性的优质煤炭股有望率先迎来发展机遇。不过,对于南戈壁而言,目前已经处于负资产状态的它,能否打消经营持续性存疑的忧虑才是首要问题。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com