进入利率下行周期,投资理财备受关注。3月10日,2024年首批储蓄国债(凭证式)正式发行,居民抢购热情依旧。不少银行营业网点的储蓄国债开售不到半个小时就已售罄,大行额度尤为紧俏,仅1小时即被抢光。

据财政部公告,此次发行包括3年期和5年期两期国债,固定利率、固定期限,吸引力不减。

投资者排队等待购买储蓄国债 中国证券报记者 陈露 摄

存款利率进入下行周期 储蓄国债遇抢购

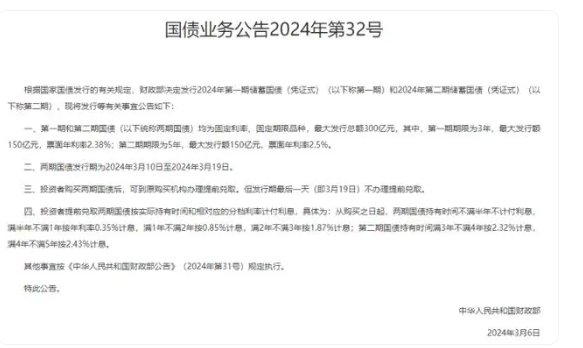

根据财政部此前公告,2024年第一期和第二期储蓄国债的最大发行总额300亿元,第一期期限为3年,票面年利率2.38%;第二期期限为5年,票面年利率2.5%。两期国债的发行期为2024年3月10日至3月19日。

“九点半左右就没有了,想买的话要早点排队来抢。”发行首日,有记者以客户身份咨询北京地区多家银行,多位客户经理表示额度在上午售罄,尤以大行更为紧俏。部分股份行、城商行还有部分额度剩余,但客户经理也提示需要的话尽早前往附近网点购买。

“国债8点半开售,我们网点比平时早半小时开门,但8点就有周边的居民来排队,三年期国债比五年期更抢手。”一位国有行客户经理表示。

根据往年惯例,储蓄国债通常在每年3月至11月的10日至19日发行。其中,3月、5月、9月、11月发行储蓄国债(凭证式);4月、6月、7月、8月、10月发行储蓄国债(电子式)。投资者可以持续关注财政部官网公告,查看储蓄国债发行计划。

储蓄国债有何优势?

利率进入下行通道,加上理财等收益率波动加大,投资者对各类理财渠道的选择也更为谨慎。因为安全性高、收益稳定、变现灵活、投资门槛低等特点,储蓄国债“秒光”等抢购现象已经不新鲜,储蓄国债尤其受到追求稳健收益的中老年群体喜欢。

根据此前财政部公告,2024年第一期、第二期储蓄国债(凭证式)于3月10日至3月19日发行。两期国债均为固定利率、固定期限品种。其中,第一期期限为3年,最大发行额150亿元,票面年利率2.38%;第二期期限为5年,最大发行额150亿元,票面年利率2.5%。

最近两年,随着利率中枢下降,储蓄国债利率也经历了多次下调。以去年11月最后一批发行的2023年第七期、第八期储蓄国债(凭证式)为例,第七期储蓄国债期限3年,票面年利率为2.63%;第八期储蓄国债期限5年,票面年利率为2.75%。相比之下,最新一批储蓄国债收益率均下降了0.25个百分点。

国有大行在2023年率先开启了3轮存款利率集中调整。其中,三年期、五年期定存利率均累计下调65BP。按照大行最新挂牌利率和主流执行利率来看,3年期、5年期定存挂牌利率分别为1.95%、2%,执行利率最高可上浮至2.35%左右(不考虑个人养老金专属产品),维持了储蓄国债利率略高于大行定期存款利率的态势。

储蓄国债的抢购现象再次彰显了其在投资领域的吸引力,投资者需根据个人需求和风险偏好,理性选择合适的理财产品。业内人士提醒,具体选择仍然要看投资者自身需求,要综合回报率、产品特点、自身需求等多方面考虑。有银行客户经理表示,在储蓄国债额度有限的情况下,也可以考虑其他存款、理财类产品,尤其是对储蓄国债没有特殊偏好的年轻人来说,其实选择更多。

提前兑取怎么算?

国债分段计息的方式也让其更具优势。如果投资者在购买持有国债期间需要提前支取,仍可以按照持有时间获得不同利息:从购买之日起,两期国债持有时间不满半年不计付利息,满半年不满1年按年利率0.35%计息,满1年不满2年按0.85%计息,满2年不满3年按1.87%计息;第二期国债持有时间满3年不满4年按2.32%计息,满4年不满5年按2.43%计息。

投资者购买储蓄国债(凭证式)后,可到原购买国债的承销团成员办理提前兑取、质押贷款。投资者提前兑取两期国债按实际持有时间和相对应的分档利率计付利息,同时需按提前兑取本金的1‰向承销团成员支付手续费。

除了提前兑取,还可以办理国债质押贷款,获得流动资金,总而言之,国债是一种安全性好、变现灵活、投资门槛低、收益稳定的投资品。

投资者可以在哪里购买?

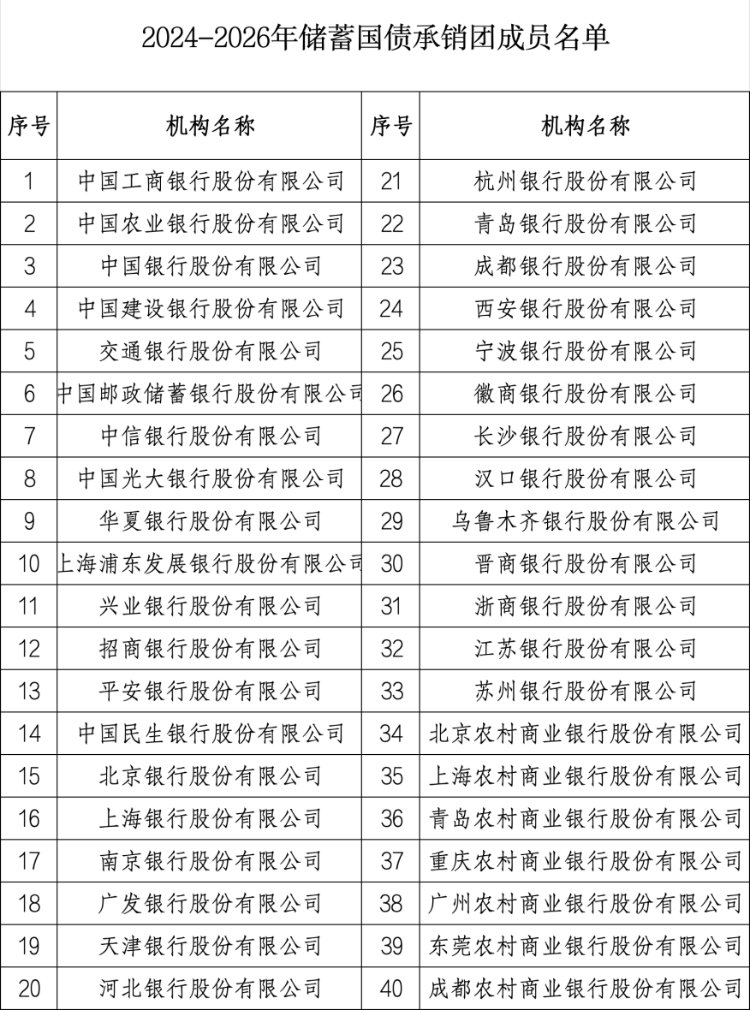

据了解,两期国债由40家2024—2026年储蓄国债承销团成员代销,包括工行、农行、中行、建行、交行、邮储银行国有六大行和中信、光大、华夏、浦发、兴业、招行、平安、民生、汉口银行等在内的40家商业银行。单人单期购买金额不超过300万元,此次发售速度明显加快,城商行额度相对宽松。

需要注意的是,储蓄国债(凭证式)仅在银行网点柜面销售,投资者可携带有效身份证件到任意营业网点购买。如需代办,需同时提供代办人有效身份证件。

(海报新闻编辑 俞春红 实习编辑 王春苗 综合 极目新闻、上观新闻、界面新闻、齐鲁晚报等)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com