本文来源:时代周报 作者:谢怡雯

4月12日晚,中信证券(600030.SH)、海通证券(600837.SH)、中核钛白(002145.SZ)三家上市公司先后发布公告。

中信证券、海通证券以及中信证券全资孙公司:中信中证资本管理有限公司(以下简称”中信中证资本“)均因涉嫌违反限制性规定转让中核钛白2023年非公开发行股票被证监会立案调查。

中核钛白的实际控制人王泽龙则在涉嫌违反限制性规定的基础上,另加了一条“信息披露违法”行为。

海通证券在2023年3月定增中认购限售股共9239.86万股,涉及金额5.47亿元,一跃成为中核钛白第四大股东。在解禁期前后,中核钛白的融券余额发生百倍巨额异常波动。

时代周报发现,在解禁期后的2023年9月26日,中信中证资本以新增4053.65万股位列中核钛白第八大股东,但在短短4天以后,截至2023年9月30日的三季报中,中信中证资本已经不在前十大股东之中。

融券金额异常波动

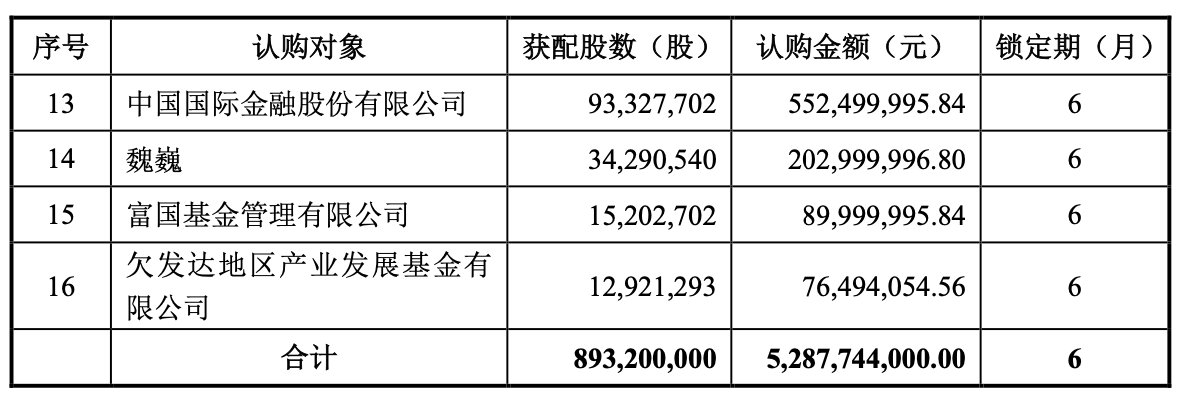

据公告,2023年2至3月,由此次涉事的中信证券作为保荐机构,中核钛白共向16名特定对象非公开发行股票8.93亿股,发行价格为5.92元/股。相比2023年3月9日收盘价7.13元/股而言,该次定增相当于以8折折价发行,募集资金总额近52.88亿元,锁定期限6个月,解禁期从2023年3月持续至2023年9月。

在16家认购对象中,除了此次涉事的海通证券以外(认购了9239.86万股,认购金额达到近5.47亿元),其他大型证券公司包括中金公司、瑞银(UBS)、国泰君安证券、光大证券、华泰证券也均参与认购。

来源:中核钛白公告

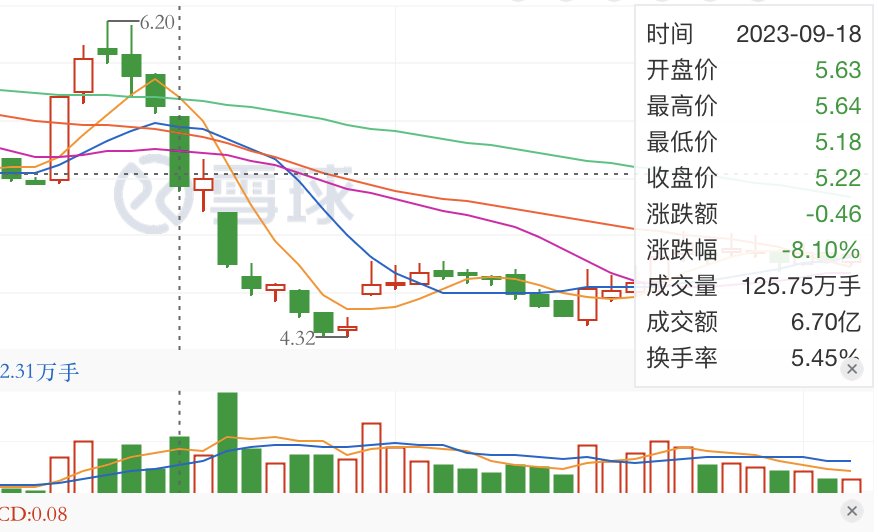

时代周报记者发现,在解禁到期前后,2023年9月11日中核钛白股价涨了9.94%接近涨停,然而从9月13日开始,中核钛白的股价陆续由最高6.20元/股跌去近30%至最低4.32元/股。如果以5.92元/股的定增价入股后不动,在解禁后将出现一定程度的亏损。

来源:雪球

据东方财富choice金融终端,在中核钛白解禁期前后,中核钛白的融券余量均发生异动,根据融券余量数据,自2023年2月14日,即解禁期开始前一个月,融券余量从几十万股的数量级一跃至千万级,自2023年2月17日至2023年9月13日,融券余量均维持在9000万股左右,而解禁日9月20日之后,融券余量发生断崖式下降,回归至百万股的数量级。

另外,通过查询中核钛白前十大股东变动,时代周报记者发现在解禁期后的9月26日,此次涉事的中信中证资本(中信证券全资孙公司)新增持股4053.65万股(无限售条件),占总股本1.05%,位列第八大股东。而奇怪的是,在截至9月30日的三季报中,中信中证资本已经不在前十大股东之中,即此时其持股已经小于3547.30万股。

一位前一级市场从业人士向时代周报表示,通过折价获得定向增发股份,再加上融券做空构成了类似无风险套利模式,在前几年是一级私募机构常用的风险对冲手段,或是构成此次违反限制性规定的原因。“对于券商或者私募机构在IPO之前就持股的份额,会通过融券做空来对冲股价下跌的风险。但如果解禁期长于一年,由于融券本身也需要承担一定的成本,一般就不会考虑做对冲了。去年之前也没有出台明确的文件禁止此类操作。”

一位大型券商内部人士对时代周报表示,这种定增+融券做空的套利操作在去年甚至前年就已经普遍停止了。“这种无风险套利方法传开以后,很难拿到券,并且折价空间一般不大,本身融券也要成本就没法对冲了。”

对于此次事件对于证券行业的影响,中国企业资本联盟副理事长柏文喜对时代周报表示,券商作为资本市场的重要参与者,需要严格遵守监管规定。此次事件可能会导致监管机构加强对券商业务的审查和监督,特别是对于非公开发行股票定增、融券交易等业务的合规性检查将更加严格。券商需要投入更多资源来加强内部合规体系建设,以避免类似事件的发生。

融券为名的减持和套现受限制

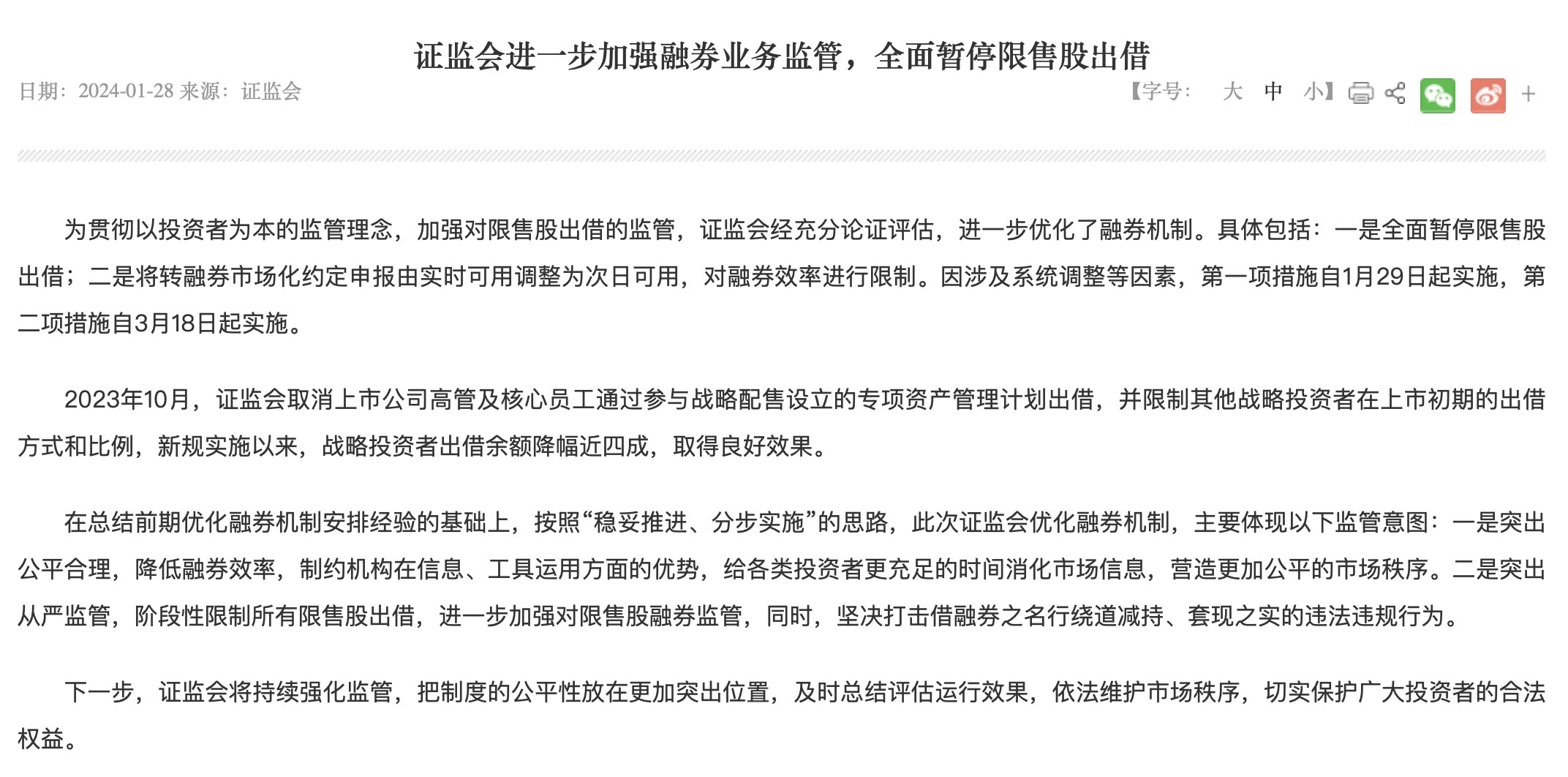

今年以来,证监会密集出台多则限制融券、减持以及限售股转融通相关政策。多次表态对两融业务加强监管,坚决打击借融券之名行绕道减持、套现之实的违法违规行为。

1月28日,证监会宣布全面暂停限售股出借。3月15日,证监会颁布《关于加强上市公司监管的意见(试行)》中明确提到禁止限售股转融通相关的规定:“禁止大股东、董事、高管参与以本公司股票为标的物的衍生品交易,禁止限售股转融通出借、限售股股东融券卖出,防范利用“工具”绕道。”

3月18日起,转融券交易机制正式由“T+0”变为“T+1”。4月12日,在证监会颁布的《上市公司股东减持股份管理办法(征求意见稿)》中提出:“上市公司大股东不得融券卖出本公司股份,不得开展以本公司股票为合约标的物的衍生品交易。股东持有股份在法律、法规、中国证监会规章、规范性文件、证券交易所规则规定的限制转让期限内的,不得通过转融通出借该部分股份,不得融券卖出本公司股份。股东在获得具有限制转让期限的股份前,存在尚未了结的该上市公司股份融券合约的,应当在获得相关股份前了结融券合约。”

来源:证监会官网

对于上述政策的密集发布,柏文喜认为,近期的政策调整,特别是《国九条》强调了对投资者的保护,体现了监管层对维护市场秩序和保护投资者合法权益的重视。通过限制融券、减持以及限售股转融通等行为,监管层旨在减少市场操纵和内幕交易的可能性,提高市场的公平性和透明度。限制不当套利行为,可以防止市场出现过度投机,维护市场稳定,为投资者提供一个更加公平和有序的投资环境。

“此次事件和证监会的政策导向表明了监管层对于维护市场秩序、保护投资者利益的决心。对于券商而言,这意味着必须加强合规管理,调整业务策略,以适应日益严格的监管环境。同时,这也是市场健康发展的必然要求,有助于构建一个更加公正、透明和稳定的资本市场环境。”柏文喜对时代周报表示。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com