“回补中国资产”的时候似乎到了!

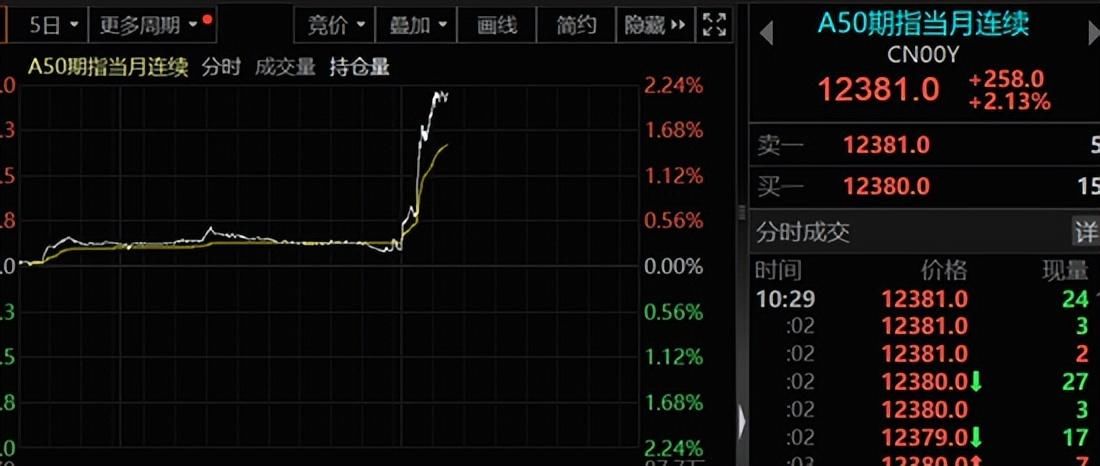

今天早盘,中国资产集体大涨。A50狂飙超2%,人民币亦是在美元指数上涨的情况之下拉升。A股市场更是全线上涨。与此同时,国债市场全线杀跌,国债期货全线下跌,30年期主力合约跌超0.6%,10年期主力合约跌近0.3%,5年期主力合约跌0.2%。

从消息面上看,除了周末出现的利好之外,今天早盘亦有大消息传来。首先,今日公布的3月财新中国制造业采购经理指数(PMI)录得51.1,高于2月0.2个百分点,已连续五个月位于扩张区间,创2023年3月来新高,显示制造业生产经营活动加速向好。财新PMI指数对中小企业经营活动具备先行指引,这也意味着中国经济向好再度被证实。

其次,日本股市今天再度大跌。日本财相认为外汇市场存在“投机”行为,重申对日元过度下跌的警告。今天早盘,美元兑日元小幅冲高之后走弱。最近半年,日本股市和A股市场有较为明显的跷跷板效应。

全线拉升

4月1日早盘,市场全线拉升,MSCI中国A50互联互通指数期货、富时中国A50指数期货涨幅均扩大至2%。

上午十点半左右,上证指数涨逾1%,深证成指涨逾2%。锂电池、新能源车产业链活跃,小金属、环保板块表现强势。

整个市场上涨呈现出几个特点:

一是券商股长江证券早盘果然封板涨停,券商板块的整体涨幅亦超过上证指数,但整个市场并未被券商股带偏。今天早盘,中证500和中证1000的涨幅并不弱于大盘;

二是红利板块如期退潮。上周最后两个交易日,红利板块在较大的程度上支持了大盘,但随着利好的出现,今天早上,整个板块杀跌。而这个板块是托市资金的阵地,也就意味着,托市资金认可当前市场处于一个健康的状态,而往下也有底线支撑;

三是在没有外资参与的情况之下,早盘已经大幅放量。今天开盘后一个小时的交易金额比上周五同时段交易金额放大了将近1000亿元。而且,市场呈现出涨多跌少的格局。这意味着,上周出现的空头格局有可能扭转;

四是市场并未对地缘局势产生悲观预期。

两大消息传来

市场之所以走势如此强烈,与经济数据有很大关系。昨天,国家统计局公布了3月PMI数据,3月制造业PMI为50.8,环比前值的49.1上行1.7个点,远远高于预期中的50.1。今天早上,财新网公布中国3月财新制造业PMI51.1,前值50.9。再次坐实经济向好的趋势。

银河证券认为,财新中国制造业自 2023年11月以来连续运行在临界值以上。中采样本更偏向国内企业、规模更大;财新样本更偏向沿海、规模更小。这与出口增速的回升相互印证。2023年四季度美国利率回落,带动美国销售额增速转正,库存周期开始筑底;美国制造业 PMI 自2024年以来已连续 3 个月运行在景气区间,这带动了全球贸易的整体恢复,可能是一个重要原因。制造业景气度主要来自出口、 稳定资产价格的政策、库存见底等,具有持续性。

此外,日本方面也传来重磅消息。今天早上,日本财相认为外汇市场存在“投机”行为,重申对日元过度下跌的警告;日本财务大臣铃木俊一周一表示,外汇市场存在一些投机行为,这些行为并未反映经济基本面,并重申了他对日元过度下跌的警告。铃木对国会表示,“我们将以强烈的紧迫感关注外汇市场走势,并将在不排除任何选择的情况下,对过度波动做出适当反应”。铃木称,推动外汇走势的因素有很多,如日本央行决定结束负利率、日本经常账结余、物价走势、地缘政治风险以及市场参与者的情绪和投机交易等。他表示“至于日元近期的跌势,我们认为,考虑到国内外经济和物价的走势,有一些并没有反映基本面的投机性波动”。

随后,日元出现回升势头,日本股市则开始大幅杀跌,美股期指则表现强势,亚太股市亦多数走高。在日元回升的背景之下,至少可以压低美元指数上涨的空间。如此,也能促进离岸美元流动性向好,全球贸易恢复。此前,美元出现跌势之时,新兴市场权益类资产的表现亦向好。

一位前日本央行官员表示,日本央行可能不会急于再次升息,最快的升息时机可能在10月。现任东京大学经济学教授Tsutomu Watanabe表示,下一步不会这么快到来。“日本央行可能会根据数据调整政策,不会采取非理性行动。”

随着服务价格仍然有些低迷,且一个关键通胀数据是在3月18—19日的会议后才公布,日本央行上个月结束全球最后一个负利率的决定,似乎并非基于证据的政策举措。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com