文|读懂财经

化工股很长一段时间都是传统的没有存在感的行业,但现在摇身一变,成了资本市场的热门板块,甚至有段子调侃“电子研究员都开始看化工了”。

能吸引电子研究员看化工,是因为化工板块反转了。过去两年可谓是化工股的“苦日子”,原油涨价带来成本上涨,行业集体扩产又使产品价格下降,两者叠加下,2023年A股化工板块较2021年净利润下滑了45%。化工ETF也从2021年的高点到今天出现了股价腰斩。

到了2024年化工股开始翻身了,从2月份到现在,化工ETF涨近30%,更是出现了正丹股份这种一月4倍的个股。那么化工股是如何反转的,行情还能持续吗?

本文持有以下观点:

1、化工股走过利润拐点。化工固定资产增速是利润的前瞻指标。固定资产增速拐头回落,意味行业产能扩建期结束,新产能对产品的价格冲击也边际减少,按历史规律行业利润也会在产能扩建见顶后上行,该逻辑已在一季度发生。

2、减产带动了化工品价格上涨。欧洲由于能源和原材料价格高涨,选择了减产或停产部分化工品,此时又恰逢国内化工厂商设备停产检修,两者一同助推了部分化工产品价格在短期内暴涨。

3、警惕化工股走钢铁股的老路。去年钢铁股因停产控产能,钢材价格反弹带动了板块上涨,但行业供大于求的逻辑并没有改变,钢铁股上涨后也一路下跌。如今化工股需求复苏并不清晰,给板块暴涨埋下了隐患。

利润拐点确认过去几年,化工股在资本市场上并受人待见,从2021年的高点到今天,化工ETF跌了45%,几乎腰斩。

化工股过去几年表现不佳既在“天灾”,也在“人祸”。国际环境冲突加剧,导致化工产品上游的原材料原油价格暴涨,使化工股成本大增。在加上化工股曾因为21年国内疫情控制好,出口供不应求,化工股也在过去两年开始了产能扩张,但随着海外疫情率先恢复以及国内需求疲软,产能扩张随之也变成了产能过剩,造成产品价格下滑。

成本大增和产品价格下滑,双重打击下,化工股利润急剧萎缩,2023年A股化工板块较2021年净利润下滑了45%。

但进入2024年年后,化工股出现了反转迹象。从今年2月份开始,化工股在3个多月的时间涨了近30%。之所以收到投资人青睐,是因为化工股的利润拐点被确认。

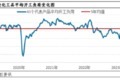

化工股的固定资产增速可以看做其利润拐点的前瞻性指标。按照历史规律,行业利润会在固定资产增速回落后上行,比如2014年左右化工板块固定资产增速从30%下滑到15%左右,同期板块毛利率由个位数上升到10%以上。这其中的逻辑在于,化工股固定资产增速一旦从顶部拐头回落,意味行业告别产能扩建期,新增产能对产品的价格冲击也逐渐结束。

而如下图所示,今年一季度化工板块也出现了固定资产增速回落的迹象,且利润转折也已经被验证。根据国金化工陈屹团队对434家化工行业上市公司的梳理,今年一季度化工行业整体归母净利润555亿元虽然仍同比下滑6.2%,但环比大增148.3%。

如果说利润拐点确立为化工股爆发奠定了基础,那么行业意外出现的供给收缩则为化工行情加了一把火。

减产驱动价格暴涨正丹股份是今年化工股中最靓的“仔”,一个月的时间,股价飙涨了4倍。正丹股份的案例,也是观察化工行业供给变化最好的切口。

正丹股份主要产品有TMA(偏苯三酸酐),偏苯三酸三辛酯等化学溶剂。正是TMA的供给变化点燃了正丹股份的暴涨。

一季度流传出美国英力士永久性关闭其TMA设备的传闻,在加上TMA的行业库存原本处于低位,且新项目建设周期跨度较长等因素,TMA一下有了供不应求的预期,于是TMA价格开启狂飙之路,4月中旬TMA价格已上行至2.58万/吨,较2月下旬1.53万/吨上涨69%,同比2023年4月上涨108%。正丹股份作为国内TMA龙头也最为受益。

有了正丹股份的“前车之鉴”,市场上也正在寻找有供给减产驱动价格类似逻辑的化工产品。而放眼整个化工板块,减产预期带动价格上涨的逻辑也在近期密集出现。5月节后第一周,NYMEX价格上涨7.44%、纯碱上涨6.82%、丙烯酸上涨6.80%、液氯上涨5.78%。

之所以出现多种化学产品价格上涨,是因为欧洲作为全球重要的化工品产地,由于能源和原材料价格高涨,不少公司已经选择了减产或停产。比如,四月份埃克森美孚和SABIC相继决定关闭各自位于法国和荷兰的乙烯工厂。

欧洲化工减产也恰逢国内化工厂停产检修。尤其是工信部等七部门联合印发的《推动工业领域设备更新实施方案》中,明确提到要推动石化化工老旧装置安全改造,也加大了本轮停产检修的力度。

据华安证券不完全统计,5月节后第一周主要化工产品共有52家企业产能状况受到影响,其中统计新增检修28家。考虑到部分工厂停产检修期限高达数十天,进一步增加相关化学产品的减产预期,化学品价格也被进一步抬高。

值得一提是,国内部分细分化工产品,龙头市占率较高,如上文提到TMA,目前国内产能基本被正丹股份(产能8.5万吨)、百川股份(产能4万吨)和泰达新材(产能2.2万吨)三家瓜分,且龙头正丹股份的产能比另外两家加起来还要多。较高的市占率意味着,头部企业能确定性的享受到欧洲减产给国内带来的新增量以及化学品涨价带来的价格红利。

于是在利润拐点确立加上减产预期带来价格上涨的两大逻辑下,国内化工股开启了暴涨之路,但这种情况能持续吗?

需求复苏逻辑仍待确认正所谓农产品看供给,工业品看需求。作为重要工业品的化学股股价爆发也有一定的需求预期推动,3月和4月连续两月制造业PMI位于50%以上,当PMI高于50%时,反映经济总体较上月扩张,说明制造业景区度回升有望提高化学品需求。

虽然制造业总体在回升,但能否拉动化工产品需求还要结合相关产业复苏做具体分析。化工品需求结构中占比最大的是建筑,需求占比高达35%。

而建筑又主要依靠地产,仅从今年一季度数据看,地产复苏仍不明显,新开工面积仍在回落,今年一季度累计新开工面积同比下滑27.8%。当地产未能有明显改善的时候,化工品需求能否复苏并不清晰。

这也体现在化工品的价格分化下,5月节后第一周,重点化工产品价格上涨 25 个,下跌 27 个,持平47个。如果是下游需求复苏,理论上化工产品应该全线上涨,或者至少价格上涨的化学品个数要超过下跌的个数。但现在价格下跌数量多于上涨的数量,说明相关化学产品的价格上涨主要由部分产品的减产带动,而并未需求提振。

倘若化学品需求不能复苏,行业仍将面临供给过剩的情况,如今价格上行趋势并不一定能持续。有业内人士反映,除了政策倒逼企业加大检修力度,市场供过于求,部分企业采取人为控销也是今年加大停产检修的重要原因。

目前行业供大于求的需求也较为明显,根据咨询公司卓创资讯数据,2023年化工企业平均开工率不足70%,低于过去5年行业平均开工率水平。

而参考最近的A股风口赛道,因为短期供给扰动带来价格暴涨,但长期需求未能跟上的板块,也很难获得长期向上的走势。

钢铁就是很好的例子,受需求疲软的影响,钢铁企业生产意愿降低,开始了计划性检修,使钢材供给有所收紧,2023年8月钢材价格出现反弹,钢铁ETF也在半月内涨超10%。但钢材需求不足的情况并没有改变,度过价格驱动股价上涨后,钢铁ETF随之由开启了下跌之路。

一如之前的各种风口赛道,如果需求端复苏逻辑未被验证,板块很容易在爆炒过高后被收割。化工股投资人想要避免镰刀收割,需要密切关注下游需求情况。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com