摘要

2月28日,香港政府宣布即日起撤销所有住宅物业需求管理措施、尤其是2010-16年推出的抑制房价组合拳(俗称“辣招”)——所有住宅物业交易无须再缴付针对炒房客、非永久居民和二套住房的额外印花税(10-20%)、买家印花税(7.5%)和新住宅印花税(7.5%)。同日,香港金管局宣布下调自用住宅首付比例。“撤辣”后,香港楼市成交明显反弹。本文分析“撤辣”后香港购房需求的变化、及探讨香港楼市动能是否有持续性和可复制性。

1. “撤辣”短期效果立竿见影

“撤辣”后,香港购房相关政策基本放松至2009年的水平,短期楼市反应积极。3月前11天,香港一手房成交量已超1,800宗,较年初至“撤辣”前的日均成交量增长14倍。抽样数据显示,“撤辣”后第二个周末二手房交易量亦跳升至逾三年新高。同时,代表住宅价格前瞻指标的中原经纪人住宅指数在“撤辣”后两周冲高约23个点至62(>50代表房价趋升),逼近一年高点。其中中小户型偏“刚需”的住宅,及地铁沿线和靠近深圳等内地(非香港永久)居民更为青睐的楼盘需求回升更为明显。

2. 香港楼市“撤辣”后的热度是否可持续?

回溯香港房价和政策周期过去40年的历史,不难发现,地产政策呈明显的“顺周期性”。即房价上升周期往往伴随着数年的政策收紧周期,而政策往往在房价承压后开始数年的放松周期。地产政策连续的调整可能会在效果上成为房价周期转向的“最后一根稻草”,但两者并没确定的因果关系。

以2010-16年“辣招”推出后的地产周期走势推导,此次政策放松后楼市需求可能短期“放量”,尤其是本地居民的购房“刚需”及非永久(尤其内地)居民的置业需求。而此前每轮紧缩政策对楼市影响约维持6-12个月。

中长期看,香港房地产的吸引力最终取决于香港经济基本面走势及相对吸引力(即人口流入趋势)的变化。技术层面,如果港币名义有效汇率走弱、尤其是港币兑人民币汇率走弱,则香港资产的相对吸引力将明显上升。联系汇率制度下,香港主要通过本地物价及资产价格的变化来调节其相对竞争力、也可以理解为,本地物价和资产价格部分替代汇率成为了周期的“减震器”。而香港的通胀、房价、股市各项指标往往同向波动。

这一框架下,美联储降息虽然会同时带动香港房贷利率下降、房贷负担能力上升;但对楼市的最终影响,可能要观察美元在降息后的走势。如果美元在降息后不走弱,甚至反而走强,则香港房贷负担能力不一定上升。

3. “撤辣”对香港楼市的提振经验,是否可复制?

诚然,香港有其独特的优势和竞争力(如租金回报率较高,多重优势吸引人口流入)。考虑香港的税制等优势带来的人口流动上的特殊性,且地产供给较为有限,香港楼市放松的经验可能可以在中国内地一线和准一线城市核心区复制。但无论如何,限购限贷政策放松有助于地产合理需求的释放。鉴于中国内地核心区交易金额占比较大,示范效应较强,其房价上涨预期回升对稳交易额、稳信贷周期、稳信心也有积极影响。

中长期,地产需求最终取决于经济基本面和与之相关的收入预期的变化。

风险提示:香港经济基本面超预期走弱,联储降息继续延迟。

目录

一、香港楼市调控历史

二、“撤辣”短期效果立竿见影

三、香港楼市“撤辣”后的热度是否可持续?

四、“撤辣”对香港楼市的提振经验,是否可复制?

正文

一、香港楼市调控历史

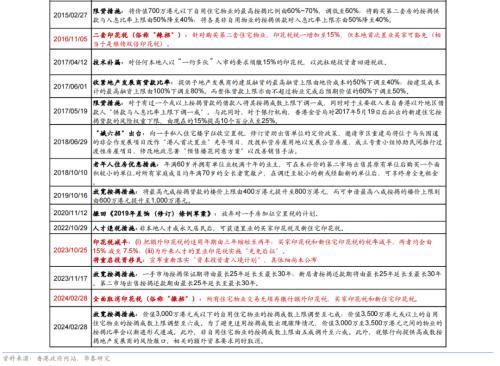

今年2月底香港撤掉的“辣招”是香港政府为应对2009-18年间房价快速上涨而陆续推出的。2008年全球金融危机之后,香港房价开始持续、快速上涨,2009年至2018年7月间累计上涨了2.8倍(图表1)。自2010年11月起,香港政府先后推出额外印花税、买家印花税和新住宅印花税三大“辣招”,分别针对两年内转售房产的炒房客、非永久居民或以公司名义购房者、购买首套房以外的业主加征税收,并从2009年10月开始持续上调自用住宅的首付比例(图表2)。在2016年底新一轮“辣招”推出后,非永久居民或以公司名义购房需交30%的印花税,本地永久居民购买二套房需交15%的印花税,同时1,000万港币以下、1000万港币及以上房屋的首付比例从2009年之前的30%分别上调至40%、50%,二套房的首付比例从2009年之前的30%上调至60%,永久居民购置一套房的从价印花税率最高从2013年之前的4.25%上调至8.5%。

随着地产周期趋弱,香港政府开始放松“辣招”,直至今年2月底全面“撤辣”。2018年下半年至2021年3季度,香港房价有所波动、但总体平稳。在此期间,香港政府开始边际调整地产需求端政策,包括放宽首置人士的住宅按揭成数、取消对一手房加征空置税的计划等,但并未调整加征印花税的“辣招”。2021年4季度以来,香港地产成交降温,房价亦从2021年10月开始调整。到2024年1月,香港房价较2021年9月高点累计下跌23%。为应对地产周期走弱的压力,香港政府分别于2022年10月、2023年10月推出人才退税、买家和新住宅印花税均减半至7.5%等措施,并于今年2月底全面“撤辣”。同时,香港金管局亦逐步下调自用住宅的首付比例。

二、“撤辣”短期效果立竿见影

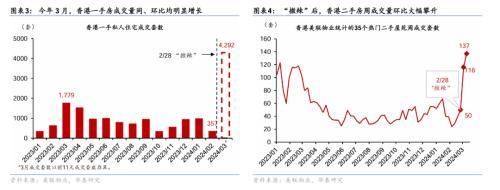

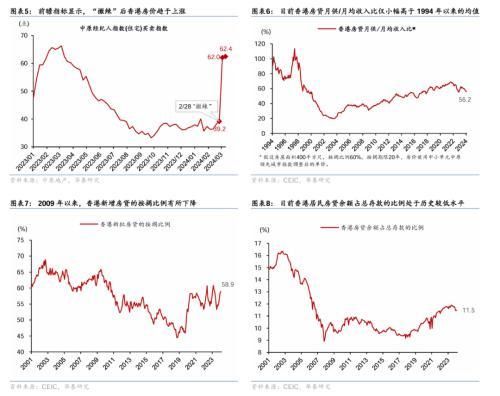

“撤辣”后,香港购房相关政策基本放松至2009年的水平,短期楼市反应积极。3月前11天,香港一手房成交量已超1,800宗,较年初至“撤辣”前的日均成交量增长14倍。按照3月前11天日均成交量简单估算,3月香港地产成交量有望超过4,200宗,同比增长1.4倍(图表3)。二手房方面,香港中原地产统计的十大屋苑在“撤辣”后前两个周末的成交量,从“撤辣”前的6宗分别大幅攀升至25、37宗,后者创逾三年新高。同时,美联物业统计的35个热门二手屋苑在“撤辣”后的周成交量亦环比增长1.3倍以上(图表4)。同时,代表住宅价格前瞻指标的中原经纪人住宅指数在“撤辣”后两周冲高约23个点至62,逼近一年高点,该指数超过50代表房价趋于上涨(图表5)。

“撤辣”后,香港中小户型偏“刚需”的住宅,及地铁沿线和靠近深圳等内地(非香港永久)居民更为青睐的楼盘需求回升更为明显。基于美联物业网站提供的新楼盘成交数据分析,在3月以来成交的一手房中,近六成为1-2居,近七成成交房价在2万港币/平方尺以下,近九成距离地铁较近,同时超四成距离深圳较近,显示本地刚需、以及境外投资需求可能是“撤辣”后推升香港楼市热度的主要买家。

目前来看,香港居民购房杠杆率相对适中,因此“撤辣”对需求的刺激效果较为明显。截至今年1月,香港房贷月供/月均收入比目前在56%,仅小幅高于1994年以来的均值52%(图表6)。2009年以来,香港金管局推出的楼市逆周期宏观审慎措施取得了一定的效果,新增房贷的平均按揭比例从2008年平均的63%降至2023年平均的57%,对应平均首付比例从37%升至43%(图表7)。截至今年1月,香港居民房贷余额占总存款的比例也处于历史较低的11.5%的水平(图表8)。

三、香港楼市“撤辣”后的热度是否可持续?

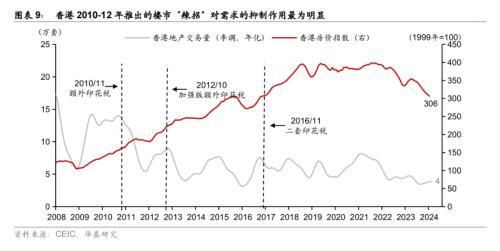

回溯香港房价和政策周期过去40年的历史,不难发现,香港地产政策呈明显的“顺周期性”,即房价上升周期往往伴随着数年的地产政策收紧周期,而政策往往在房价承压后开始数年的放松周期。地产政策连续的调整可能会在效果上成为房价周期转向的“最后一根稻草”,但两者间并没确定的因果关系。随着2010-16年间香港政府先后推出额外印花税、买家印花税和新住宅印花税三大“辣招”,香港房价从2018年8月开始承压。而今年2月底全面“撤辣”后,香港地产交易明显反弹,而房价亦初现企稳回升迹象。

以2010-16年“辣招”推出后的地产周期走势推导,此次政策放松后楼市需求可能短期“放量”,尤其是本地居民的购房“刚需”及非永久(尤其内地)居民的置业需求。然而,效果的持续性仍需观察,而此前每轮紧缩政策对楼市影响约维持6-12个月。虽然2009-18年,香港地产政策总体处于一个收紧的长周期中,但其中以2010-12年推出的“辣招”对需求的抑制作用最为明显(图表9)。具体地,

在2010年11月针对两年内转售房屋的炒房客加征5-15%的额外印花税后,2011年香港地产成交量同比下降38%,但同期房价上涨11%。

2012年10底,香港针对非永久居民或公司买房加征15%的买家印花税,并将针对2年内转售房屋加征的额外印花税上调至10-20%。值得指出的是,对以公司名义买房加征印花税,消除了以公司名义买房规避额外印花税、甚至普通印花税的可能性,因此对香港楼市的影响较为明显。2013年香港地产成交量同比下降38%,但同期房价进一步上涨8%。

2016年11月针对第二套房加征15%的印花税,对香港地产成交的影响不太明显,2017年香港地产成交量同比增长13%,同期房价亦上涨15%。

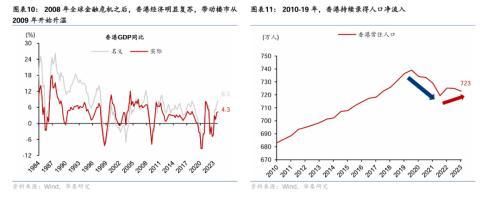

中长期看,香港房地产的吸引力最终取决于香港经济基本面走势及相对吸引力(即人口流入趋势)的变化。2008年全球金融危机之后,随着香港经济明显复苏,叠加人口持续流入,2009年香港房价开始持续、快速上涨(图表10和11)。受中美贸易摩擦影响,香港实际GDP同比增速从2018年1季度的4.5%放缓至4季度的1.1%,当年香港房价从7月的高点小幅回调9%。但由于人口持续流入香港,2019年上半年香港房价随即回升。此后到2021年3季度,虽然受疫情等因素影响,香港房价有所波动,但由于香港经济增长在2020年3季度后处于回升通道,香港房价整体波动不大、保持大体平稳。

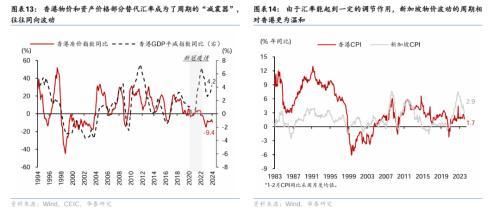

技术层面,如果港币名义有效汇率走弱、尤其是港币兑人民币汇率走弱,则香港资产的相对吸引力将明显上升。联系汇率(即货币发行局,currency board)制度下,由于港币与美元挂钩,但港币最大的贸易伙伴是中国内地,其名义有效汇率主要取决于港币兑人民币的比价(图表12)。在这样的制度下,香港主要通过本地物价及资产价格的变化来调节其相对竞争力、也可以理解为,本地物价和资产价格部分替代汇率成为了周期的“减震器”。所以香港通胀、房价、股价往往同向波动(图表13)。而由于香港是个小型、开放经济体,很大程度上是价格变动的被动接受者(price taker),所以,在联系汇率下,通胀和资产价格周期往往波幅更大。——以香港和新加坡的对比为例,新加坡实行有管控的浮动汇率制度,汇率对经济周期起到一定的调节(减震)的作用,所以,本地物价波动的周期相对香港更为温和(图表14)。

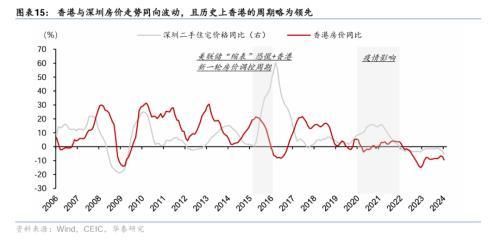

所以,港币真实有效汇率是否走弱、更进一步,即人民币兑港币是否走强、和/或中国内地相对香港的相对通胀是否更高,是香港资产价格走势的重要技术决定指标。如果港币名义汇率走强,那么香港资产价格可能承压(去调节相关综合竞争力),房价预期或将难以持续性大幅回升。更广义地,从购买力平价的角度,人民币资产与香港资产的价格走势息息相关,如香港与深圳房价走势同向波动,且历史上香港的周期略为领先(图表15)。

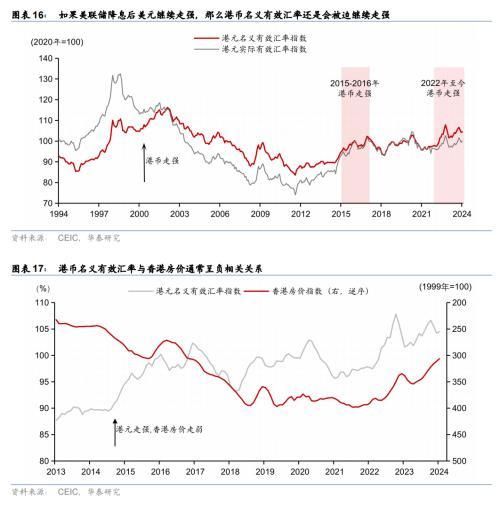

这一框架下,美联储降息虽然会同时带动香港房贷利率下降、香港房贷负担能力上升,但对楼市的最终影响,可能要观察美元在降息后的走势。历史上,大部分美元降息周期美元均走弱,所以投资者习惯将房价预期和利率变化直接挂钩。如果美元在降息后不走弱,甚至反而走强,则香港房贷负担能力不一定上升(图表16和17)。那么降息虽然有助于边际降低房贷现金流压力,但香港房贷负担能力能否上升,还取决于香港经济基本面、以及真实利率的走势。如果通胀预期下行,那么降息后的真实利率未必随表观名义利率下行,对资产价格的提振作用或有限。

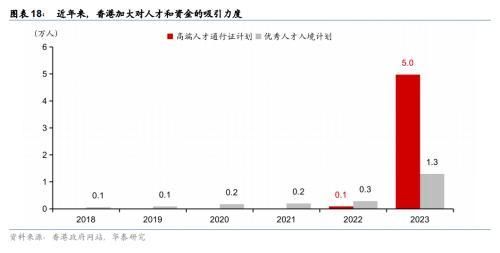

诚然,香港有其独特的优势和竞争力,如租金回报率较高、多重优势下人口流入(具体见下一个部分),但租金回报率较高本身不成为房价上升的理由,还要看其相对于通胀预期和真实利率的变化。近年来,随着香港加大对人才和资金的吸引力度,香港人口于2022年下半年以来重回上升通道,香港租金回报率趋于上升(图表18)。但如果降息伴随通胀预期快速下行,真实房贷利率可能上升,香港房贷负担能力则不一定上升(图表19)。

四、“撤辣”对香港楼市的提振经验,是否可复制?

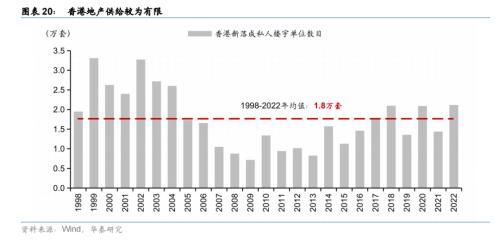

香港陆地面积较小,可开发的土地面积更少,地产供给较少。截至2023年底,香港总人口约750万人,人均GDP突破5万美元,经济发展水平较高。另一方面,香港陆地面积为1,115平方公里,已开发的土地面积占25.5%,而用于住宅的土地面积占7.2%,由此香港私人住宅供给相对有限,如1998年至2022年平均每年新增1.8万套私人住宅供给(图表20)。香港2021年人口普查数据显示,香港人均居住面积中位数为16平米。

考虑香港的税制等优势带来的人口流动上的特殊性,且地产供给较为有限,香港楼市放松的经验可能可以在内地一线和准一线城市核心区复制。作为全球领先的国际金融中心之一,香港拥有与国际接轨的法律制度、低税率以及简单和具有竞争力的税制,能够吸引来自全球的人才和资金。从对人才吸引力、以及地产供需角度看,香港楼市放松经验可能对于内地一线和准一线城市核心区更具参考价值。

但无论如何,限购限贷政策放松有助于地产合理需求的释放,内地核心区上涨对稳交易额、稳信贷周期、稳信心也有积极影响。首先,核心区交易占中国内地的比例较高,比如虽然2023年香港私人住宅成交套数只占深圳的67%(按成交面积的占比更低),但成交额占深圳的89%。其次,核心区房价上涨预期回升会有带动效应,而且需求端政策放松终将有利于市场机制发挥更好的配置作用。

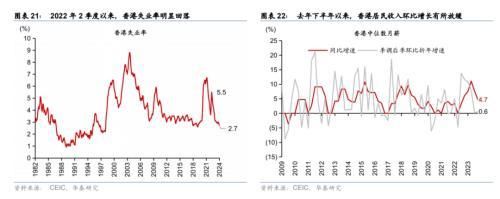

中长期看,地产周期走势最终取决于经济基本面和与之相关的收入预期的变化。就香港而言,随着疫情防控优化对居民收入的提振基本消退,未来居民收入增长可能更多地取决于经济基本面。具体看,随着香港从2022年4月开始优化疫情防控,香港失业率从2022年4月的5.5%明显下降至今年1月的2.7%,香港居民中位数月薪同比从2022年2季度的0%明显回升至去年2季度的11.1%,但之后增速有所放缓(图表21和22)。

风险提示:

1)香港经济基本面超预期走弱,高利率下全球经济增速放缓可能对香港经济带来不利影响。

2) 联储降息继续延迟。美国2月通胀超出市场预期,叠加美国经济强韧性可能使得降息开启时间延后。

文章来源

本文摘自2024年3月18日发布的《“撤辣”后香港楼市的热度可持续、可复制吗?》

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com