友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

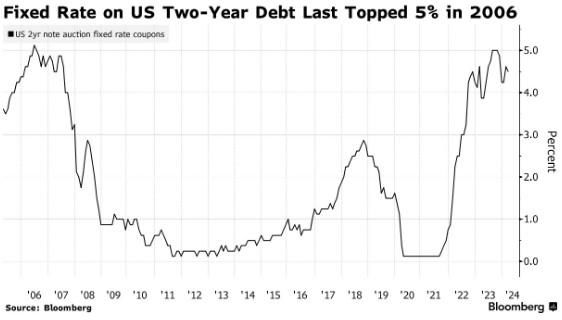

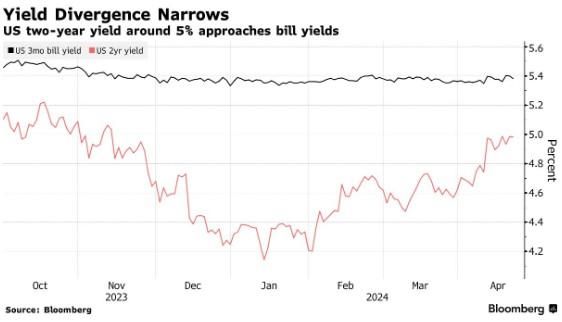

本周美债“大考”袭来 创纪录拍卖潮预示5%收益率大关即将突破?

27

0

相关文章

近七日浏览最多

最新文章

标签云

威少

约基奇

快船队

鲍威尔

丹佛掘金队

三分命中率

埃里克戈登

詹姆斯哈登

降息

基点

美联储

货币政策

美元兑日元

美联储主席

美元指数

美股

男篮

多尔特

亚历山大

加拿大

巴雷特

美国政府

伯克希尔

美元

日元

巴菲特

美债

全球央行

美国

英国央行

印度央行

黄金储备

印度

黄金

就业

美国银行

通胀率

马斯克

全球经济

美国经济

comex

贵金属

nba

100指数

日本央行

指数

蒙娜丽莎

国家博物馆

金价

伊丽莎白

沃伦

原油

劳拉

卡扎菲

英特尔

亚马逊

道琼斯工业平均指数

小鹏汽车

美债收益率

期货

花旗

国际货币基金组织

收益率曲线

美国国债

国债期货

新冠疫情

国际金价

黄金价格

现货黄金

关税

加征

特朗普

纽约联储

唐纳川普

高盛

超配

熊市

中国股市

新兴市场

加息

通胀数据

基准利率

香港金管局

市场报价利率

香港金融管理局

央行

解读

四年半

联邦

大数据

板块

etf

半导体

中概股

英伟达

kris

逆回购

贵州茅台

紫金矿业

宁德时代

欧洲央行

对冲基金

质押率

国债

央票

债券

股票

中债

马来西亚

深交所

万军伟

平安证券

招商银行

短期融资券

银行间

基金经理

债基

河南省

专项债

再融资

成都银行

票面利率

杭州银行

青岛

南京银行

公募基金

基金

非公开发行

广西

andy

上海证券交易所

金融界

存款利率

中国央行

港元

股份

a股

大宗商品

美国大选

美元债

上海

期货市场

金融债券

天风证券

资管

中国

加仓

日本

美国财政部

美国白宫

美国国会

俄罗斯

乌克兰

财政部

金融资产

减持

东方大国

纳斯达克指数

cpi

平均收益率

德意志银行

mike

货币基金

gdp

航母

普京

外汇

卢布

俄罗斯央行

美欧

莫斯科

纳比乌琳娜

俄央行

俄乌冲突

卢布汇率

金条

金饰品

总统大选

比尔盖茨

盖茨

人民币汇率

英国

北约

美政府

联邦政府

实体经济

世界经济

理财产品

共和党

纽约时报

华盛顿邮报

彭博社