皮海洲 | 立方大家谈专栏作者

在管理层力挺现金分红的情况下,某些具备分红能力但却不进行现金分红的上市公司受到市场的广泛关注,毕竟根据最新规定,这类不分红公司是有可能要被ST处理的。

具体规定是这样的:最近一个会计年度净利润为正值,且合并报表、母公司报表年度末未分配利润均为正值的公司,其最近三个会计年度累计现金分红金额低于最近三个会计年度年均净利润的30%,且最近三个会计年度累计现金分红金额低于5000万元,公司股票将被风险警示,也即被ST处理。

正是基于这样的规定,三年不分红的方大炭素就受到了市场的极大关注。因为该公司明显属于那种有分红能力但却不进行现金分红的公司。该公司2021年、2022年、2023年每股收益分别为0.29元、0.22元、0.11元,每股未分配利润分别为2.31元、2.48元、2.45元,但2021年到2023年,该公司均未进行利润分配。

而方大炭素还是一家“不差钱”公司,2023年年报显示,截至报告期末公司持有货币资金61.9亿元,比上年期末增长了96%,方大炭素解释称是收到的投资款增加所致。不仅如此,该公司近年一直都有巨额资金用于投资理财。2019年至2021年,方大炭素均曾宣布计划使用总计不超过60亿元额度的自有闲置资金购买理财产品。在2023年,方大炭素计划用不超过 30亿元购买理财产品,不超过20亿元用于证券投资。

今年5月10日,方大炭素还在发布公告称,公司及控股子公司拟使用自有资金购买安全性高、流动性好的理财产品。自股东大会审议通过之日起12个月内,购买理财产品额度不超过40亿元。

一方面不进行现金分红,另一方面却将巨额资金用于投资理财,这就使得该公司的不分红行为更加引人关注。

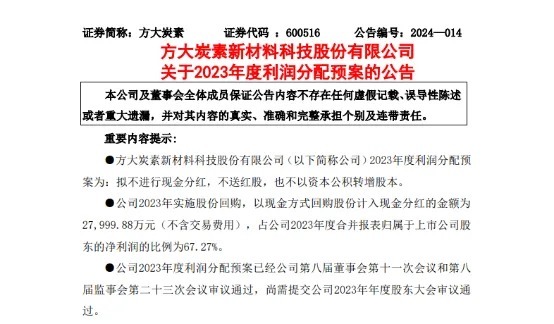

对于方大炭素2023年的不分红,公司方面给出的解释是,截至2023年12月31日,公司已使用自有资金27,999.88万元(不含交易费用)回购公司股份4,844.6408万股。根据《上海证券交易所上市公司自律监管指引第7号—回购股份》第八条:“上市公司以现金为对价,采用集中竞价方式、要约方式回购股份的,当年已实施的股份回购金额视同现金分红,纳入该年度现金分红的相关比例计算。”上述金额视同现金分红,以此计算公司2023年度现金分红占公司2023年度合并报表归属于上市公司股东的净利润的比例为67.27%。

不仅如此,该公司还修正错误式地推出了2024年一季度现金分红方案,向股东每股派发

现金红利0.032元(含税)。同时,方大炭素还公布了今年后续分红计划,拟进行连续性季度分红,今年共计派发的现金红利总额计划超过2亿元。以此来消除公司2023年不分红带给市场的负面影响。

不得不说,方大炭素2023年不分红的做法显然是在钻政策的漏洞,也即《上海证券交易所上市公司自律监管指引第7号—回购股份》第八条的规定。该规定其实源自于去年12月证监会发布的《上市公司股份回购规则》第十八条规定,即:上市公司以现金为对价,采用要约方式、集中竞价方式回购股份的,视同上市公司现金分红,纳入现金分红的相关比例计算。这个规定其实是不合适的,因为从回报投资者的角度来看,只有注销式回购才能视同现金分红,才能纳入现金分红的相关比例计算。其他用于股权激励与员工持股计划的回购,是不应该纳入现金分红的相关比例计算的。

而方大炭素2023年的回购用途是拟将回购股份用于实施员工持股计划或/及股权激励计划,也正因如此方大炭素钻政策漏洞的做法其实是在玩火。因为根据今年3月15日证监会发布的《关于加强上市公司监管的意见(试行)》第十条规定,上市公司以现金为对价,采用要约方式、集中竞价方式回购股份并注销的,回购注销金额纳入股利支付率计算。因此,《关于加强上市公司监管的意见(试行)》第十条明显是对《上市公司股份回购规则》第十八条规定的一种修正。

而且,从时间先后顺序来看,《关于加强上市公司监管的意见(试行)》更具有时效性。而根据《关于加强上市公司监管的意见(试行)》的规定,方大炭素的回购并非是注销式回购,是不能纳入“股利支付率计算”的。因此,按照《关于加强上市公司监管的意见(试行)》的规定,方大炭素2023年的回购是不能视同现金分红的。那么,该公司三年不分红的事实宣告成立。如此一来,该公司就要戴上ST帽了。

因此,如果方大炭素坚持2023年不分红的话,就看监管部门如何执法了。这其实也是检验《关于加强上市公司监管的意见(试行)》是否能够得到贯彻落实的一次良机。如果从严执法,方大炭素就难逃戴ST帽的厄运了。对此,投资者不妨拭目以待。

责编:陶纪燕 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com