友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

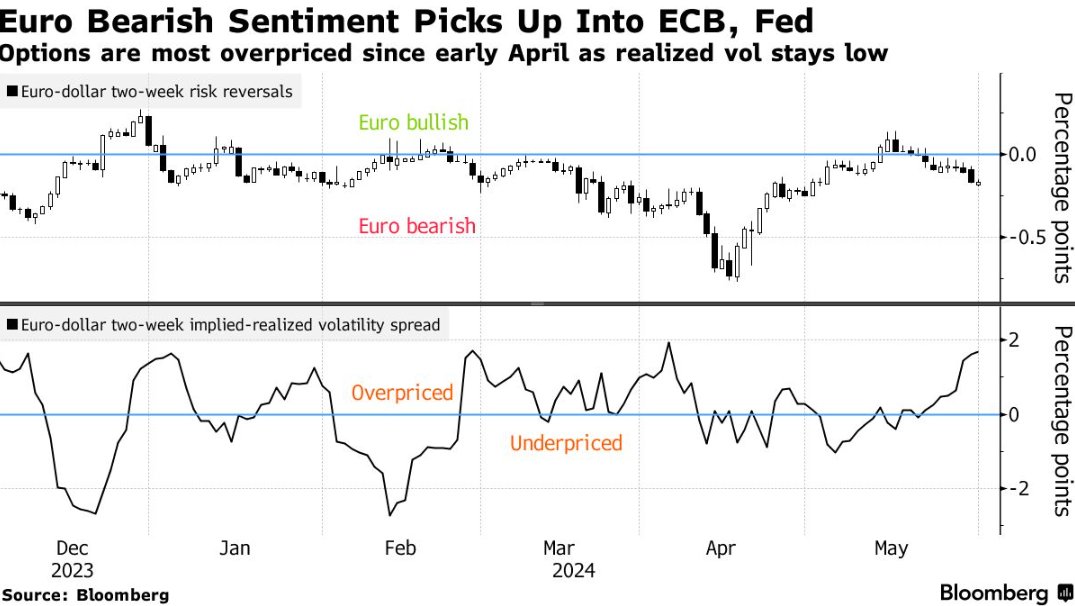

当心“过山车”!期权交易者押注:波动性即将回归!

19

0

相关文章

近七日浏览最多

最新文章

标签云

高盛

超配

熊市

美联储

中国股市

新兴市场

加息

基点

特朗普

货币政策

通胀数据

唐纳川普

降息

鲍威尔

美元兑日元

基准利率

香港金管局

市场报价利率

香港金融管理局

央行

美元指数

解读

四年半

联邦

美联储主席

美股

花旗

大数据

板块

etf

半导体

中概股

英伟达

kris

美国经济

美债

美国政府

逆回购

贵州茅台

紫金矿业

宁德时代

日元

欧洲央行

对冲基金

100指数

美元

指数

全球经济

日本央行

美国

英国央行

印度央行

黄金储备

印度

黄金

a股

马斯克

巴菲特

日本

东京证券交易所

股票

体验卡

新股民

主力资金

股民

炒股

国金证券

金融界作者

沪深

华泰汽车

成交额

个股

中信证券

大唐电信

港股

麦朴思

估值修复行情

恒生指数

医保

生物医药

黄金etf

comex

投资

基金

上海黄金交易所

煤炭

上海证券交易所

兴业证券

资金净流入

福耀玻璃

证券

招商证券

债券

基金经理

债基

北向资金

美团

腾讯控股

小米集团

谷歌

基金份额

港元

中国太保

腾讯

中金公司

私募基金

以太坊

加密货币

股价

离岸人民币

科创板

创业板指

天风证券

药明康德

伯克希尔

苹果

非洲

国际货币基金组织

美债收益率

纽约商品交易所

金价

通胀率

克劳斯

gdp

奥运

英镑

存款利率

保持沉默

英国

cpi

德国

全球央行

德法

初创公司

alphabet

ipo

期货

nba

威廉姆斯

微软

纽约时报

欧元

收益率曲线

数字货币

工厂

柏林

月薪

工作制

特斯拉公司

裁员

阿斯麦

项立刚

中专生

艾司摩尔

巴黎

人民币汇率

自由现金流

北美市场

飞利浦

世界经济

人民币国际化

金融资产

中国人民大学

南开大学

澳元

特斯拉

欧盟

关税

诺基亚

超级工厂

沙特

俄罗斯

金砖国家

联合早报

莫斯科

国际地位

钱币

智能手机

移动支付

鸡蛋

诈骗

黑客

就业