友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

风光不再 华大基因净利三连降

40

0

相关文章

近七日浏览最多

最新文章

北京商报讯(记者 丁宁)曾经风光无限的基因测序龙头企业华大基因(300676)净利出现三连降。

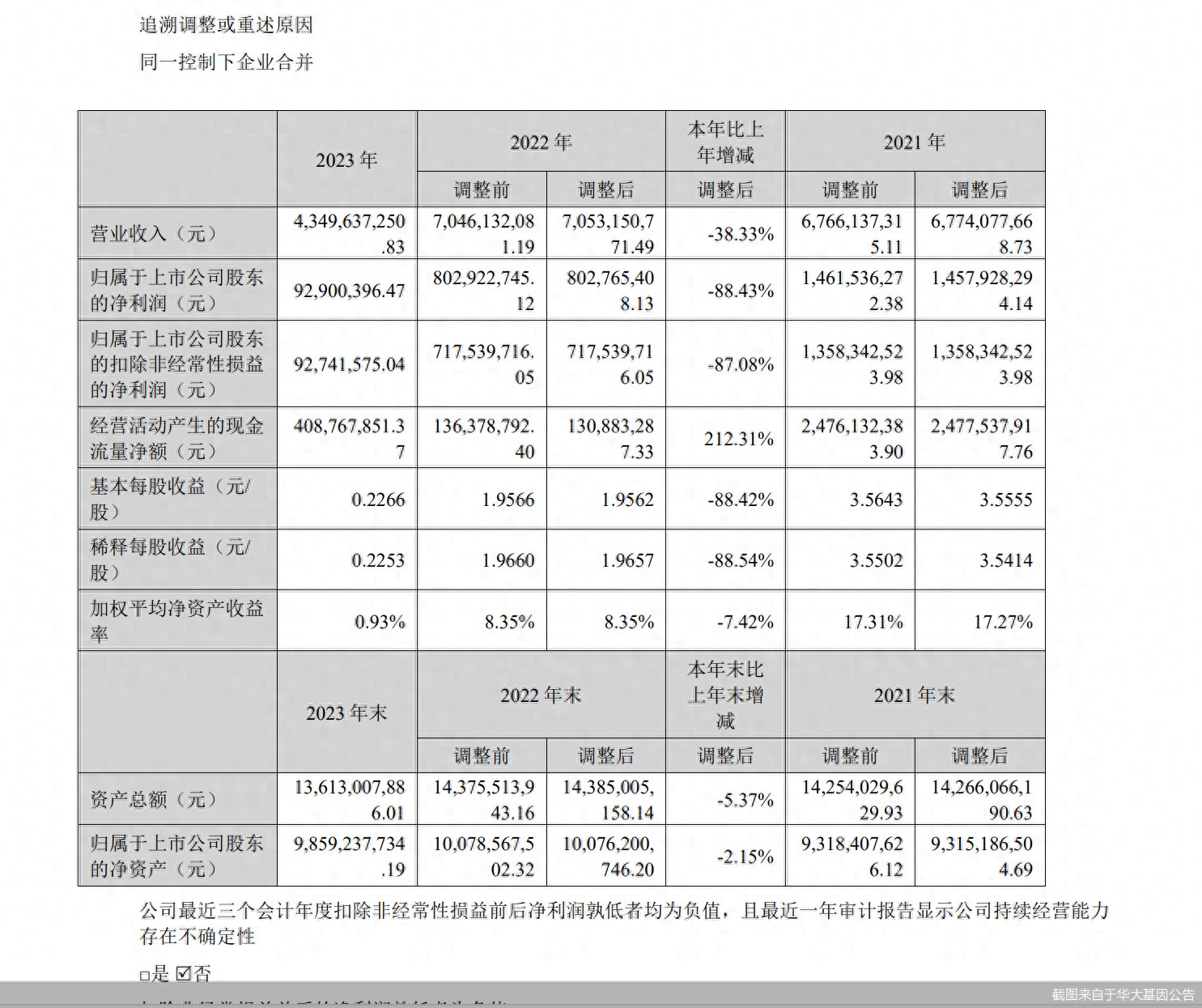

4月12日晚间,华大基因发布2023年年报显示,报告期内,公司营收、净利双降。具体来看,2023年,公司实现的营业收入约为43.5亿元,同比下降38.33%;对应实现的归属净利润约为9290.04万元,同比下降88.43%;对应实现的扣非后净利润约为9274.16万元,同比下降87.08%。

而这已是华大基因净利连续第三年出现下滑,2020—2022年,华大基因实现的营业收入分别约为83.97亿元、67.66亿元、70.53亿元;对应实现的归属净利润分别约为20.9亿元、14.62亿元、8.03亿元。

受行业周期影响,华大基因相关检测业务收入较2022年同期出现较大下降,是此次净利下降的一大重要原因。资料显示,华大基因主营业务为通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,为科研机构、企事业单位、医疗机构、社会卫生组织等提供研究服务和精准医学检测综合解决方案,致力于抑制重大疾病对人类的危害,以减少出生缺陷,加强肿瘤防控,精准治愈感染,推行慢病防控,助力精准医学。

2023年度,华大基因精准医学检测综合解决方案业务实现营业收入14.07亿元,较2022年同期实现营业收入25.11亿元,同比下降43.95%,主要系突发公共卫生事件结束后相关检测需求下降带来的收入大幅下降所致。此外,2023年,华大基因感染防控业务实现营业收入5.16亿元,较2022年同期实现营业收入23.01亿元,同比下降77.59%,同样系突发公共卫生事件带来的营业收入大幅下降所致。华大基因表示,剔除突发公共卫生事件影响,精准医学检测综合解决方案业务2023年度营业收入同比增长62.04%,感染防控业务2023年度营业收入同比基本持平。

投融资专家许小恒表示,对于净利持续下滑的公司来说,可能需要找到新的利润增长点。2023年,华大基因生育健康基础研究和临床应用服务营收占比跃升至27.07%,也将是公司未来着重发力的方向。此外,2023年,华大基因肿瘤与慢病防控业务实现营业收入5.25亿元,同比增长30.07%。

华大基因表示,报告期内,在产品开发和性能优化方面,公司HALOS肿瘤基因检测数据分析解读一体机、PMseq® CNV 分析流程和耐药数据库全新升级;在生育健康业务方面,公司推出200+种显性单基因病无创产前检测,进一步防控出生缺陷;感染防控方面,发布全新tNGS检测产品“PTseq和PTseqPlus呼吸道感染病原微生物靶向高通量基因检测”;慢性疾病防控方面,阿尔茨海默病风险基因检测 (APOE基因分型检测) 、早发冠心病风险基因检测、心血管疾病药物基因检测及认知障碍疾病基因检测产品、神经系统自身免疫抗体检测系列产品正式上市。

虽然净利出现持续下滑,但2023年华大基因仍将进行现金分红,公司拟以现有总股本4.14亿股为基数,每10股派发现金股利1元(含税),共分配现金股利4139.14万元(含税)。不过与2022年相比,华大基因现金分红力度大幅降低,2022年,公司每10股派发现金股利10元(含税),共分配现金股利4.14亿元(含税)。

不仅净利持续下降,近三年多以来,华大基因的股价也一路下跌,较2021年高点已跌去逾七成。东方财富显示,2021年1月25日—2024年4月12日,华大基因后复权形式下区间累计跌幅为77.04%,同期大盘下跌40.95%。截至4月12日收盘,华大基因报38.64元/股,总市值为159.9亿元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com