友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

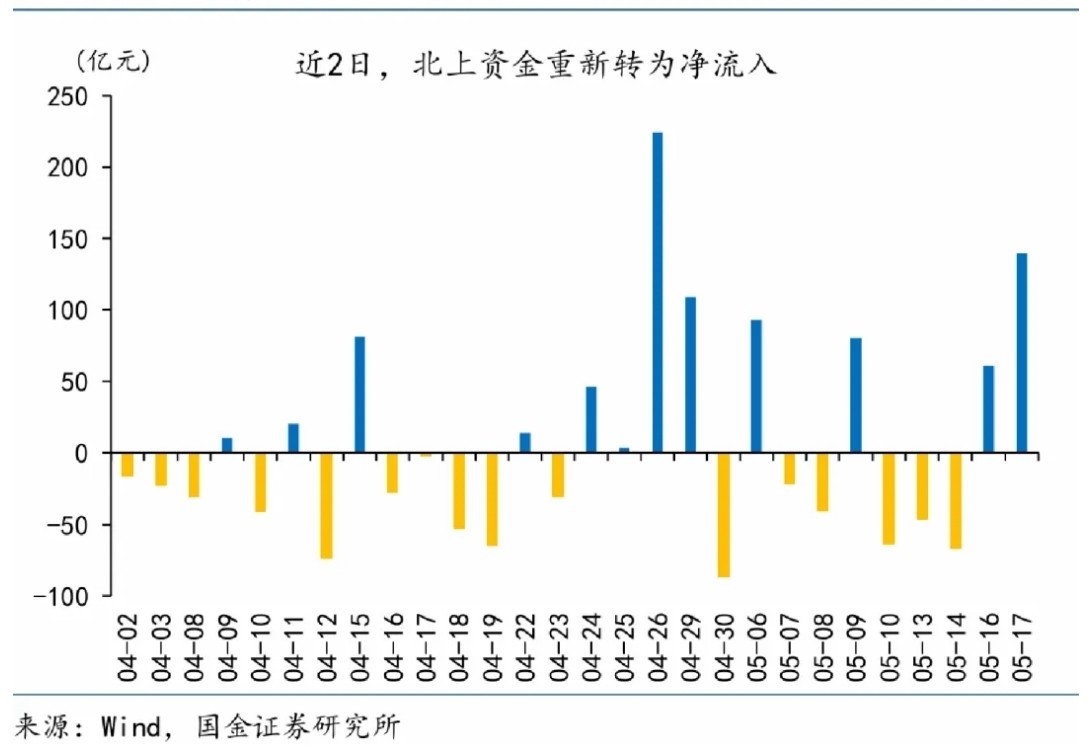

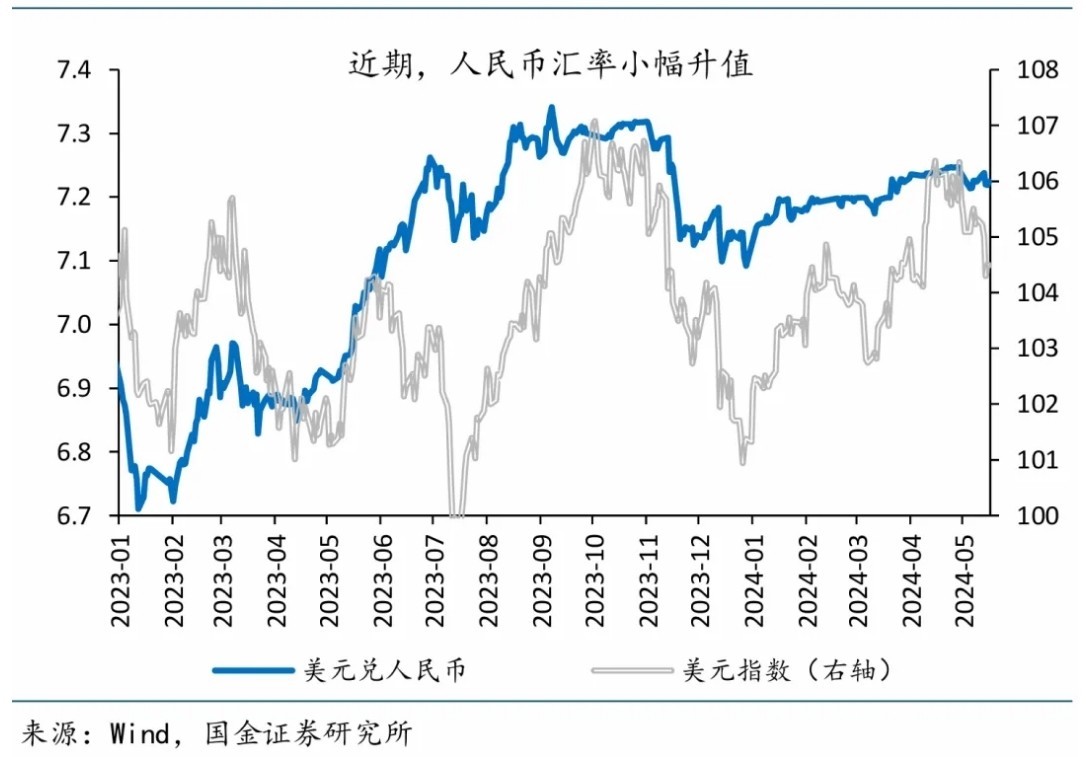

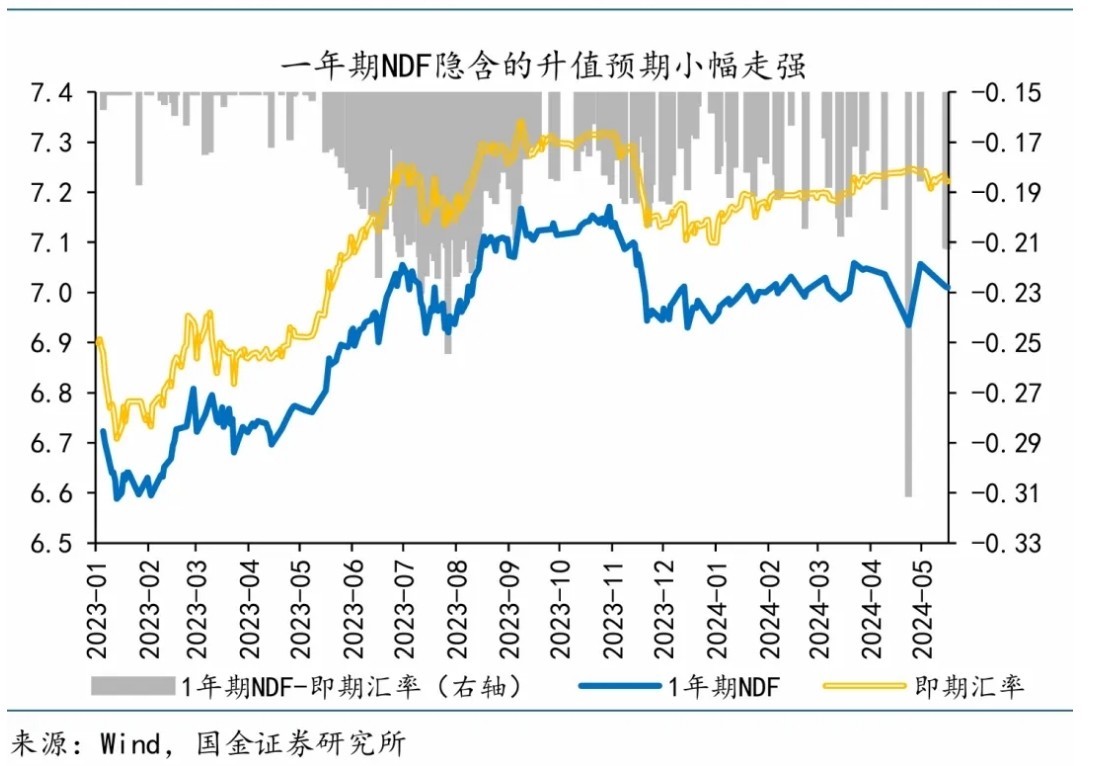

赵伟:汇率升值叠加内生动能改善,助人民币资产吸引力提升

81

0

相关文章

近七日浏览最多

最新文章

标签云

降息

央行

加息

基点

美联储

货币政策

美元指数

美联储主席

美股

鲍威尔

中概股

英伟达

日元

IMF

美债收益率

美元

人民币汇率

英国央行

印度央行

美债

黄金储备

印度

黄金

离岸人民币

a股

万军伟

期货

北向资金

中国

周茂华

英特尔

亚马逊

螺纹钢

中国银行

大宗商品

原油

日本央行

纽约商品交易所

金价

股价

美国

武器化

金砖国家

俄罗斯总统普京

台湾

摩托车

和平统一

美好的愿望

纸币

白银

外汇

法币

金圆券

马来西亚

债券

基准利率

美国政府

伯克希尔

巴菲特

全球央行

加密货币

交易所

欧洲央行

谷歌

chro

标普

指数

理财产品

存款利率

恒丰银行

股票

大摩

disney

espn

皮克斯

摩根士丹利

道琼斯工业平均指数

mina

铃木汽车

三菱重工

日本

长安汽车

美的集团

数据宝

券商

北上资金

市盈率

贵州茅台

宁德时代

中信证券

五粮液

歌尔股份

减持

创业板指

创业板

电子

板块

国泰君安

ipo

etf

迈瑞医疗

中国中车

资金净流入

平安证券

牧原股份

古井贡酒

端午节

食品饮料

黄金白银

沪深300指数

基金

宇通客车

公募基金

混合型基金

公募

寒武纪

中信建投

主力资金净流入

净流入

动力电池

太阳能电池

中证500

中信建投证券

窄幅震荡

国联证券

权重股

通威股份

中金公司

洪都航空

房地产

大盘

小盘股

瑞银

熔断

乐歌股份

归母净利润

跨境电商

比尔盖茨

盖茨

医保

金融风险

中国人民银行

国际金融

融资成本

人民银行

融资