友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

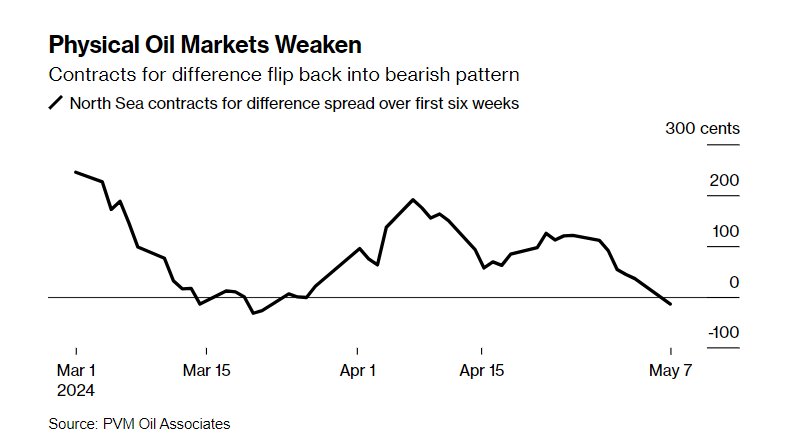

美国原油出口激增,油价抬头难了?

60

0

相关文章

近七日浏览最多

最新文章

标签云

胡塞

也门

联合国

以色列

恐怖组织

美国总统拜登

安东尼奥古特雷斯

人质

哈马斯

真主党

巴勒斯坦

谈判代表

乌军

俄军

战机

胡塞武装

氧舱

高压纯氧

高压氧

医用氧

古里安

高超音速导弹

国际机场

战争

阿富汗

恐怖分子

普京

俄罗斯

乌克兰军队

伊朗

无人机

特拉维夫

美军驱逐舰

叶海亚穆塔西姆

牛新春

叙利亚

美军基地

德国

难民

马格德堡

法国

匈牙利

瑞典

救济工程处

人道主义援助

联合国秘书长

以军

胡赛

萨达姆

伊拉克

扑克牌

叙利亚局势

战斗机

隐形轰炸机

萨那

军舰

黎巴嫩

胡塞目标

基础军事

国防部长

安全会议

以叙缓冲区

本雅明内塔尼亚胡

停火

加沙地带

埃及

卡塔尔

中东

英法德

土耳其

核弹

地球

洲际弹道导弹

戈兰

沙特

犹太人

居住人口

过渡政府

黎真主党

阿萨德政权

朱利安阿萨德

政府军

阿萨德

防空系统

武装分子

土军

大马士革

内塔尼亚胡

辛瓦尔

唐纳川普

唐纳德特朗普

利比亚

圣诞节停战

乌克兰提供武器

朱拉尼

摩萨德

导弹

原油

乌克兰

援乌承诺

炼油厂

中国石油

印度

莫斯科

92号汽油

国际油价

欧盟

美国

独立日

豆粕

布伦特原油

opec

大宗商品

美元

纽约商品交易所

美联储

期货

期货市场

屠企

eco

板块

中国石化

科技

沙特阿拉伯

多空

中储粮

美国银行

中国证监会

证券

农商银行

万军伟

不良贷款率

公司法

供应链管理

坏账准备

收益率曲线

指数

证券投资基金

基金经理

中证500

济南

日元

债券

andy

会计准则

福建

私募基金

绿地控股

中信建投

中国医药

炼焦煤

鲍威尔

港元

长江证券

股票质押

减持

前总统

外交部

毛宁

建交

郑永年

拜登

巴拿马运河

巴拿马

军事

文案

美利坚

f22

六代机试飞

携带者

感染率

艾滋病病毒

中国疾控中心

世界艾滋病日

总统

运河

失业金

国防部

国防

美国总统

加拿大

加州

易建联

星巴克

斯蒂芬罗奇

吉娜雷蒙多

华盛顿

共和党

特朗普集团

埃隆马斯克

白宫新闻秘书

乌方

强奸

监禁

性侵

逮捕

怀孕

女教师

麦克科姆

大疆

鲁宾逊

中国

美国制造

地铁站

地铁

纽约

曼哈顿

受害者

海军

拜登政府

国际社会

巴拿马城

tiktok

总统竞选

劳伦斯

世卫组织

世界卫生组织

中国技术进步

罗杰施密特

梦想照进现实

人工智能

机器人

国务卿

军火商

正轨

崔永熙

手术成功

我的人生

耿爽

安理会

半岛问题

联合国安理会

朝鲜半岛局势

核武器

核政策

核武库

核裁军

美国政府

美国国会

性病

性教育

传染性

艾滋病人

北约

金砖峰会

乌克兰朋友

谷歌

美国广播公司

首席执行官