从2020年面世至今,社区团购这个赛道可谓是经历了潮起潮落,曾经颇具影响力的食享会、兴盛优选、橙心优选等平台,或是缩减业务规模、或是已经倒闭,如今已经只剩下背靠大厂的多多买菜、美团优选,以及淘宝买菜还在继续。

其中,美团优选作为美团探索新方向的代表性业务之一,此前更是曾被寄予厚望。在美团创始人王兴看来,“这是十年才有一次的重要机会,是必须赢的一场战争”。所以即便在2022年,破产、撤城、裁员一度成为社区团购赛道的主旋律,美团优选自己也曾进行过人员优化、并关停西北四省业务,但美团方面似乎从未想过放弃这个业务。

而且就在同年10月,美团方面还对美团优选进行了品牌升级,赋予其"明日达超市"这一身份。紧接着在2023年,美团优选再次迎来一系列的调整,重心也从降本重新回到抢增长、抢市场。从提高配送速度、到扩大商品品类,再到加大冷链物流布局,在过去的一年间,美团优选可谓是动作不断。

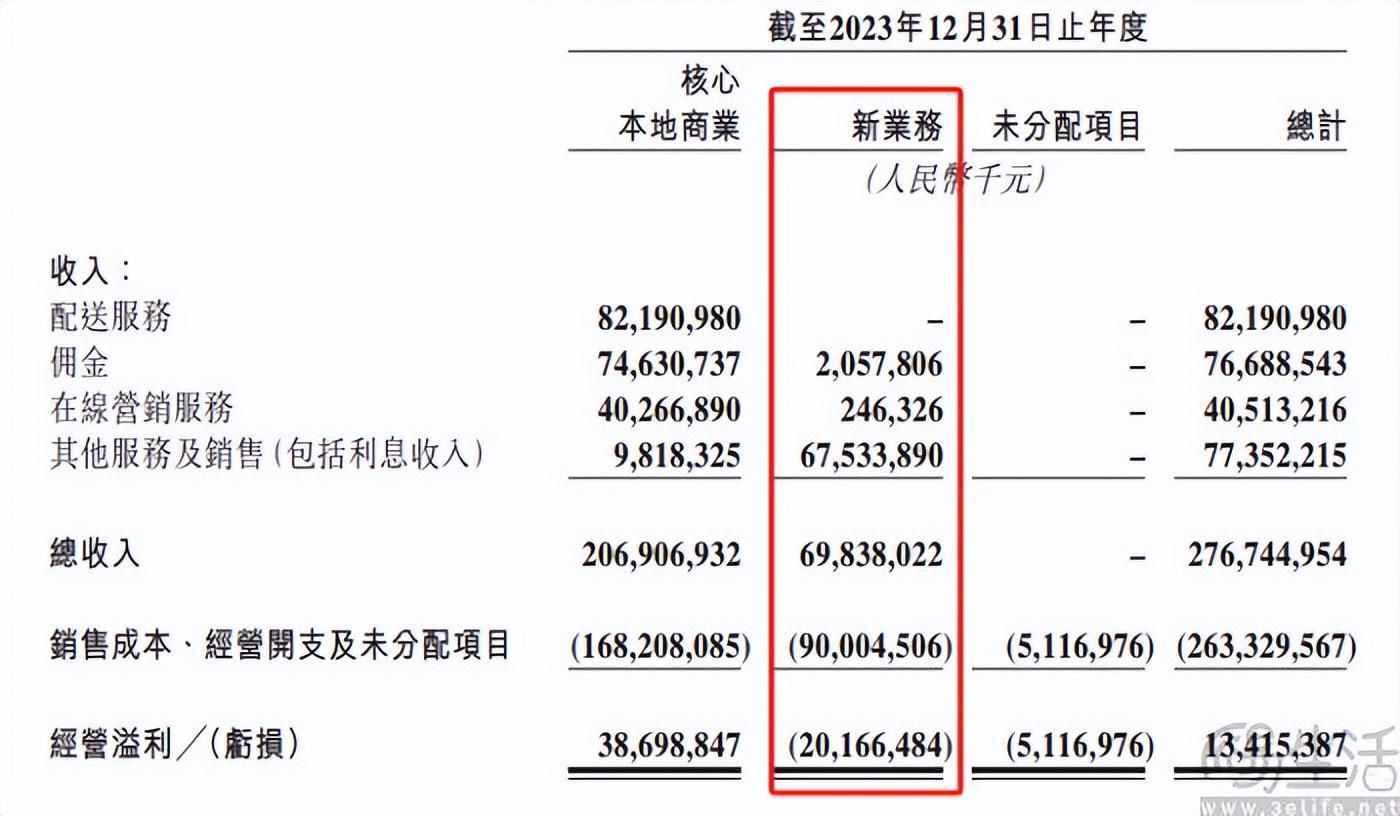

但如今美团方面也不得不承认,"这个市场比我们先前的预期更艰难"。在其日前发布的2023年第四季度及全年财报中显示,虽然实现了同比减亏,但2023年包括美团优选、小象超市、共享充电宝在内的新业务板块亏损依旧高达201.67亿元,更是吞噬了核心本地商业板块超过一半的利润。

至此,近五年来美团的新业务板块已累计亏损超1045亿元。而其中的大头,就是美团优选。甚至美团方面预计,排除美团优选后,其新业务板块有望在2024年实现收支平衡。

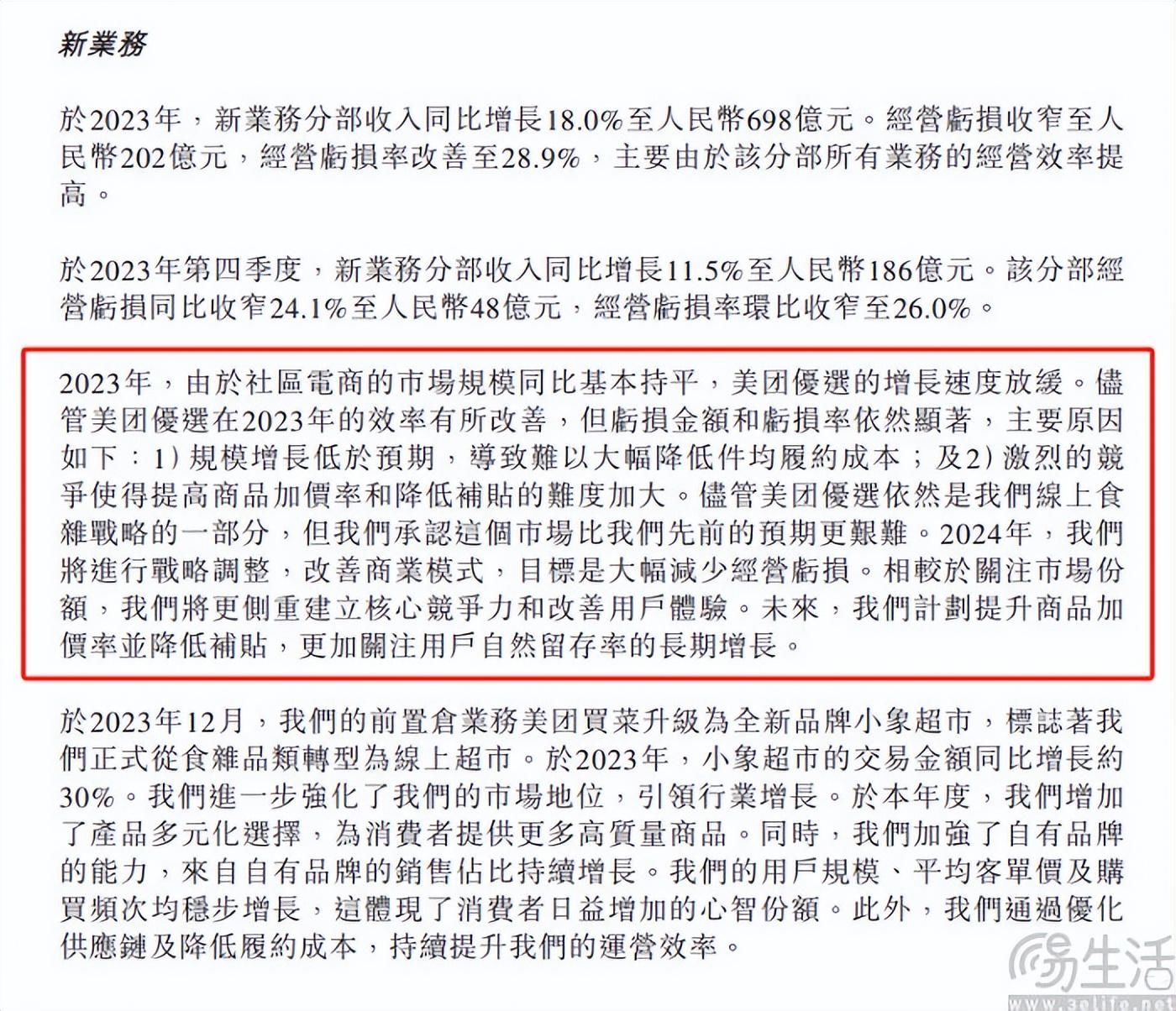

用美团的话来说,美团优选目前所面临的挑战有两点,其一是规模增长低于预期、导致难以大幅降低件均履约成本,其二是由于竞争激烈、提高商品加价率和降低补贴的难度太大。对此美团方面表示,将在2024年进行战略调整,改善美团优选商业模式,目标是大幅减少经营亏损、同时不再强调市场份额,而是计划提升商品加价率、并降低补贴,更加关注用户自然留存率的长期增长。换而言之,以往靠大笔投入走到现在的美团优选,要扎紧裤腰带过日子了。

如今在几乎所有互联网大厂都以降本增效为主线的情况下,美团此举显然并不难理解。事实上,在2023年的季度财报电话会上,就有投资者抱怨美团不应将太多资源倾斜到长期没有利润贡献的板块。对此王兴也表示,"如果一个新业务无法成为有价值的资产,会对策略及时做出调整" 。如今来看,美团优选的调整时间已经到了。

更一步来说,美团之所以会选择在此时调整美团优选的方向,除了持续多年亏损的“战绩”之外,或许也与其如今在本地生活服务领域所面临的激烈市场竞争有关。

远的不提,就今年年初曾消息称,抖音生活服务部门迎来组织架构调整,原先按照行业划分的到店餐饮、到店综合、酒旅三个平行部门,或将按地域被重组为北、中、南三个大区,以及服务全国连锁大商户的NKA部门,同时该部门的部分中层也将与字节跳动商业化销售部门中层进行双向流动轮岗。

要知道,此前在“千团大战” 时期,美团也曾将按区域划分团队。前美团COO、销售负责人干嘉伟更是曾经表示,销售团队最大的时间消耗是在途时长,按区域划分则能提高销售员工的拜访效率。由此可见,抖音对本地生活服务赛道的意图远不止保持如今的成绩,而且一直在紧锣密鼓地谋划。另一方面,2023年已实现全面盈利的快手也在不久前宣布,将在2024年为本地生活商家提供10亿级补贴和千亿流量,并喊出了“所有团购都值得在快手重做一遍”的口号。

面对一众竞争对手的猛烈攻势,美团如今的选择是在到店和酒旅业务方面着重防御。一方面这是因为餐饮外卖其实一直是个利润率相对较低的“苦差事”,而到店和酒旅业务的“回报率”则明显更高。

另一方面,则可能是由于运力体系耗资巨大、且难以速成等因素,美团方面在餐饮外卖业务上还拥有相对稳固的护城河。用美团管理层的话来说,“无论其他行业参与者可能采取什么举措,我们都有信心保持明显的行业领先地位”。

此外财报数据也显示,2023年美团包含餐饮外卖和即时零售业务在内的即时配送交易笔数达到218.9亿笔、同比增长23.9%。相比之下,缺乏履约环节制约的到店和酒旅业务的壁垒则相对较低,更容易被手握流量和内容优势的友商“偷家”。

至于美团应对抖音等竞争对手的主要策略,除了调整组织架构,以促进配送业务和到店、酒旅业务之间更好协同,以及发力直播、短视频搭建自有流量池之外,还通过增加更多的补贴、以低价来吸引用户。可真金白银的投入,势必就会对其核心的本地商业业务利润率造成影响。

在财报中就显示,美团2023年的销售及营销开支达586亿元,而2022年则是397亿元、同比大幅增长47.5%,占营收的比例也由上一年的18.1%升至21.2%。也就是说,美团2023年拿出了收入的五分之一用于营销。

虽然就目前来看,2023年美团抵御住了一众友商的冲击,也交出了一份不错的成绩单。但随着市场竞争的进一步加剧,竞品的攻势必然将会越来越猛烈。要知道无论抖音、还是快手,亦或其他竞争对手,几乎都是不仅实力雄厚,还手握充沛的流量等优势。如此一来,像 "无底洞"一般、不知道何时才能盈利的美团优选,对美团来说或许已经很难再继续大笔投入。

总而言之,此次对于美团优选的战略调整,似乎也反映出美团聚焦“主业”的决心。但问题是在多多买菜、淘宝买菜虎视眈眈之下,美团优选此番提出涨价,能被用户和市场接受吗?要知道,受限于商品质量难以把控、配送时效等因素,社区团购的客单价一直难以提高并非没有原因。

而且此前就曾有相关报道指出,与多多买菜相比,美团优选无论GMV、日均单量本就还有一定差距。因此美团优选的这一退让,究竟还有多少未来可言呢?

【本文图片来自网络】

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com