查理·芒格说“我给自己设定的目标是追求平常人没有的常识。”只有那些擅长于在市场上发现一些独特规律的投资者,才不至于在潮水退去后裸泳。而我们所追寻的“规律”往往能在财报数据中发现佐证。

2023年,四环医药(00460)实现经营业务收益18.61亿元(单位:人民币,下同),经营溢利约为1.62亿元,重回盈利轨道。值得关注的是,公司医美业务表现抢眼,期内实现收入4.50亿元,同比高增200.3%。同时研发开支总开支达5.78亿元,开始逐年下降,业绩进入拐点期。

智通财经APP认为,医美板块业绩的强势爆发,标志着四环医药已进入医美+生物医药双轮驱动高质发展的新周期。一站式医美平台价值逐步释放+研发兑现盈利弹性,高阿尔法属性尽显,四环医药2.0版本加速启航。

顺势而为:3.0营销崭露锋芒 医美平台化全面进阶

依靠非手术的医疗手段满足求美者众多需求的优势,以注射美容、光电设备抗衰美容、水光针为主的轻医美成为当前中国医美行业热点。

根据ISAPS(The International Society of Aesthetic Plastic Surgery,国际美容整形外科学会)数据,2022年全球整形手术量占比44.3%,非手术量占比55.7%。其中,非手术就基本等于轻医美。根据国内报告,2022年中国医美手术收入占比48%,非手术收入占比52%。从国际学会、国内报告、医美机构三方面的数据可以看出,轻医美已成为医美市场主导,且还有很大的发展潜力。

四环医药顺应医美行业发展大势,精心孵化“一站式”新型医美平台—渼颜空间,以“自研+BD”双引擎驱动,打造横跨医美价值链的完整产品矩阵。目前,渼颜空间共拥有超过40款自研加独家代理的产品,其中包括10余款械三类自研产品与20余款械二类自研产品。

在智通财经APP看来,四环医药医美板块发展路径清晰:首先以肉毒开拓市场,其次凭借3.0营销版本+全产品矩阵向医美平台化全面进阶,最终形成企业价值新的加速器。目前来看,公司该板块的增长逻辑正逐步兑现。

首先,大单品持续放量,拉动业绩大幅增长。2023年,公司重点产品肉毒毒素乐提葆销售预计带来超过50%的业绩增长,

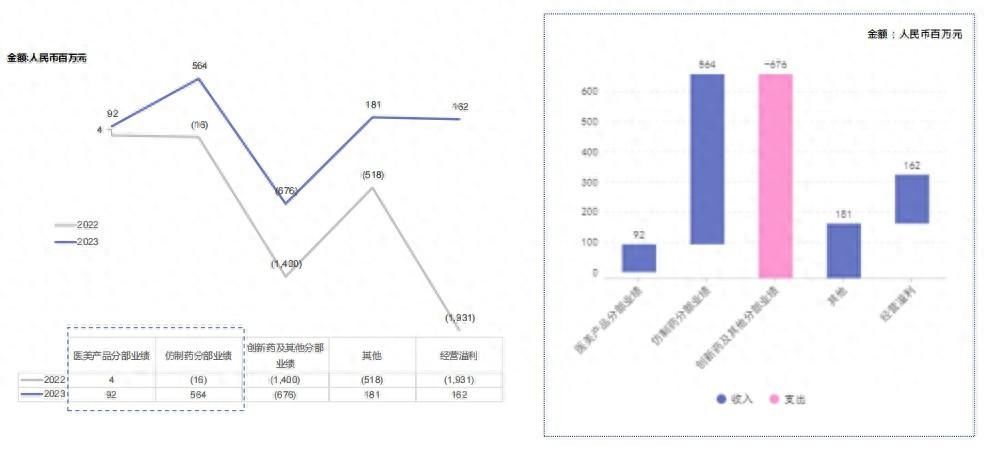

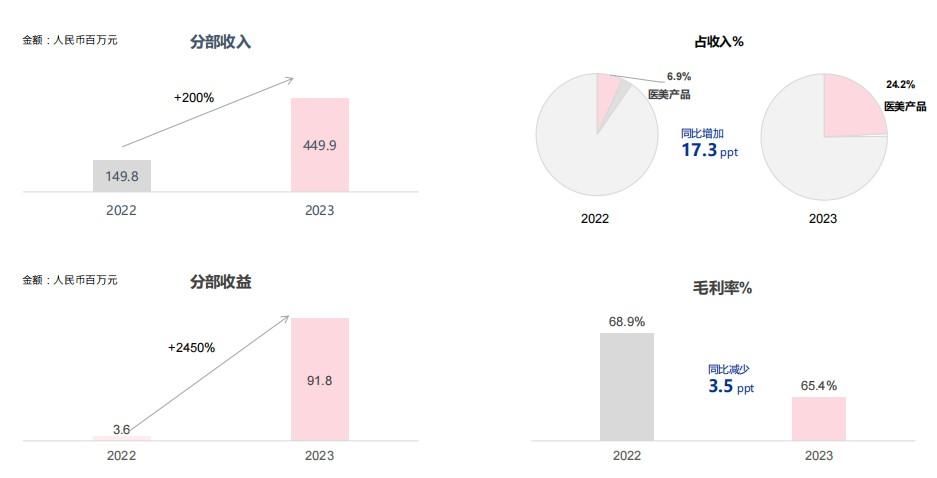

其次,3.0营销崭露锋芒,规模、运营发力显效。四环医药3.0营销版本的业务升级,主要是通过优化“直营+代理”的营销策略,并通过多维度、多场次的的全国及区域的市场和医学活动,加强对医美机构的精准覆盖和精细化服务。在生产端,四环医药产品覆盖轻医美的基础类别,落成两个生产基地及7条生产线,确保部分产品获批后能快速实现产业化发展。在销售端,公司销售渠道已覆盖全国超过350个城市及超过4700家医美机构,对头部500的医美机构的覆盖率达到100%。得益于业务升级发展,公司医美分部收益约0.92亿元,同比上升2450%;医美分部收入占总收入比例达24.2%,同比大幅上升了17.3个百分点,初步实现了四环医药向医美进行转型发展的战略目标。

最后,产品矩阵全面绽放,平台势能向上。在精进营销之外,四环医药的产品矩阵亦不断丰富,目前,渼颜空间独家代理海外优质医美产品,例如瑞士水光针,正在临床进程中;独家代理的韩国维奥的双波射频微针系统刚于3月19日获批上市。此外,公司与国内合成生物学独角兽企业北京蓝晶微生物的合资公司晶颜生物,也在年内开发了几款基于PHA微球以及其他再生医学生物材料的下一代轻医美产品,今年也将步入临床阶段。随着产品储备丰富,四环医药医美板块有望持续加码高景气赛道,业绩增长有望延续。

回望国际巨头艾尔建的发展历程,可以发现四环医药医美成长路径与其殊途同归,战略扩张与矩阵打造为企业核心竞争点,未来随着丰富产品布局、多元化营销渠道能力增强平台势能,有望巩固公司长期发展动力。

造势而起:制药两翼齐飞稳步转型 双重增长逻辑持续演绎

四环医药制药板块两翼齐飞稳步转型,其中仿制药现金牛底色不改,创新药进展推动未来增长。

年内,公司共有13个仿制药获批上市,8个产品获纳入国家医保目录等。这些产品都将为集团的制药业务收入带来新的增量,现金牛底色不改。此外,2023年四环医药瘦身健体,聚焦创新药增长潜力。依靠研发驱动,加快公司制药业务向创新药进行升级发展。

具体来看,轩竹生物的安奈拉唑钠肠溶片作为国内首个自主研发并拥有自主知识产权的质子泵抑制剂1类创新药,于2023年6月获得国家药监局上市批准,同年,被成功纳入国家医保目录。另外,轩竹生物将3款全球范围内领先的创新药推进至临床阶段,并且积极探索产品“出海战略”。

惠升生物在产品研发及新药上市申请方面也取得多项积极进展。年内,惠升生物共有包括门冬、门冬30和门冬50胰岛素注射液等7款药物的上市申请成功获批,此外,还对包括德谷门冬双胰岛素注射液在内的共计5款药物进行上市申报。2024年开年,惠升生物研制的用于治疗2型糖尿病的1类创新药SGLT-2抑制剂脯氨酸加格列净片也成功获得上市批件。惠升生物在全球最受欢迎的减肥药GLP-1受体激动剂产品司美格鲁肽注射液上同时布局了降糖和减重的适应症,目前惠升生物的司美格鲁肽的降糖适应症的临床III期已完成病人入组,减重适应症目前处于临床前研究阶段,预计今年下半年申报IND,进展理想。

依托仿制药业务产生的现金和收入,四环医药打造了超过60款创新生物药产品管线,同时也为其打造出强大的注册、生产、销售三大核心能力。随着医药板块结构持续优化,研发成果加速转化落地,公司有望打开新的成长空间。

智通财经APP认为,四环医药双重增长逻辑持续演绎,业绩增长确定性增强。其一,医药板块是第一重增长逻辑,仿制药为价值基石,持续产生现金流,为创新药研发提供资金支持,推动四环医药向领先生物创新药研发平台转型,助力长期业务良性发展。其二,医美与医药业务双引擎提速,构成公司第二重增长逻辑,两项业务协同,为其贡献稳健而持续的收入来源,盈利结构亦将逐步改善和提升。

乘势而上:强贝塔+高阿尔法属性尽显 加速崛起配置正当时

四环医药强贝塔+高阿尔法共振,配置价值显著。

就行业贝塔来看,四环医药将享受医美+医药行业增长红利。轻医美发展迅速,至2022年,轻医美贡献整体医美市场超过一半的市场规模,已经超过重医美市场,成为医美中主流的美容方式。其中光电类、注射类是主要的项目构成,且预计未来5年的仍能呈现20%-30%的高符合增长率。随着医美平台化价值释放,四环医药将持续攫取轻医美市场的规模红利。

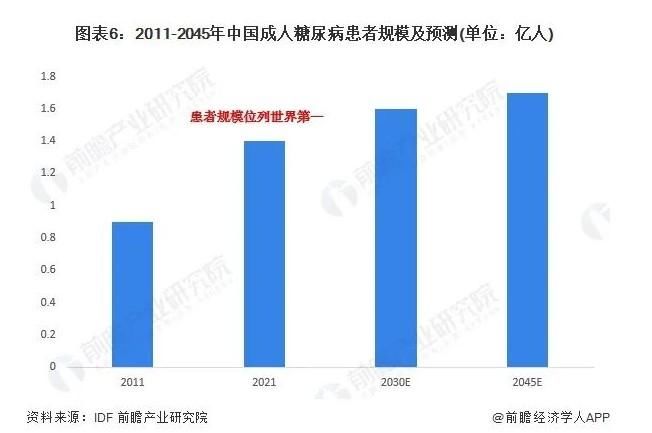

就医药板块来看,丰富管线厚积薄发,乳腺癌及糖尿病市场前景广阔,公司增长前景较为明朗。比如,惠升生物作为糖尿病全产品覆盖的生物医药企业,稀缺价值凸显,未来糖尿病市场广阔,其增长动力充沛。根据国际糖尿病联盟披露的数据,2021年,我国成人糖尿病患者规模已达1.4亿人,位列世界第一,预计2030年将上涨至1.6亿人,2045年将上涨至1.7亿人。

就自身阿尔法来看,医美业务业绩强兑现,平台化能力逐步得到印证;医药业务仿创并举,基本盘稳固,随着承压因素渐消、创新成果加速兑现,四环医药将迈入新一轮创新增长期。

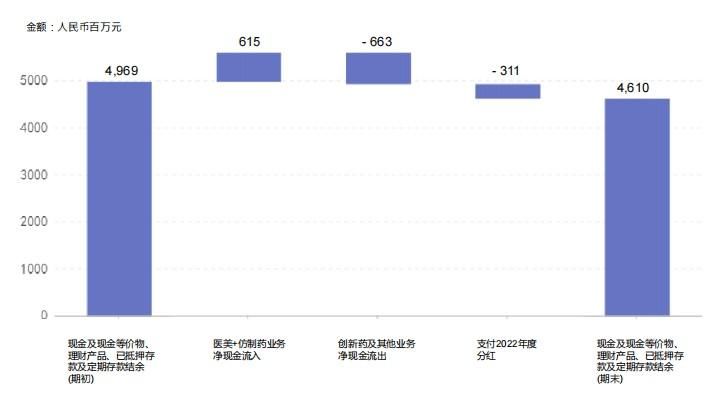

另外,四环医药始终维持稳健的财务状况。截至2023年底,公司的现金及现金等价物加上理财产品、已抵押存款及定期存款合计约46.10亿元。公司的运营现金流也始终保持净现金流入的状态,达2.0亿元。此外,其中公司物业、厂房及设备的账面净值为约21.75亿元,总资产约为115.35亿元。

聚焦资本市场,四环医药被显著低估,截至4月8日收盘,公司总市值仅为48.52亿港元,远低于公司流动资产(62.04亿元),与现金及现金等价物与理财产品存款总量(46.10亿元)基本相当,估值安全垫充足,后续盈利拐点向上显现,有望驱动估值提升。相信未来几年,将是四环医药“势在人为”的加速成长阶段,踏准顺势而为、造势而起、乘势而上的节奏,势必将迎来可持续的增长。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com