智通财经APP获悉,正如市场普遍预期以及多篇日媒小作文所描述的那样,号称维护负利率“最后的武士”的日本央行17年来首度加息,正式终结负利率政策以及收益率曲线控制机制(即YCC机制),为现代史上最激进的货币宽松计划,以及全球负利率时代彻底画上了句号。周二结束的为期两天的理事会会议结束后,日本央行发表声明称,将日本短期利率基准从-0.1%调整为0%至0.1%的“新政策利率基准区间”。

但是日本央行在政策声明中表示,日本的整体金融环境将保持宽松环境,这在一定程度上暗示日本终结负利率的措施从本质上无法与美联储和欧洲央行近年来出现的那种激进紧缩周期划上等号,这一因素在很大程度上可能解释了该消息公布后日元汇率(兑美元)反而下跌的原因。政策声明显示,赞成加息和反对加息的投票结果是7比2。

尽管如此,市场的即时反应表明,投资者正在寻找更具体的迹象,表明随着日本恢复更为传统的政策立场,利率将持续上升,而不是就此打住。然而,一些分析师预计日本央行货币政策委会的多数投票将表现出对于利率持续上升的谨慎态度。

Meiji Yasuda 研究所经济学家小玉雄一表示,日本央行无法对进一步加息的政策路径发表任何言论,因为这将取决于即将公布的数据。他表示:“但我认为我们应该做好准备,应对加息速度可能快于预期的可能性,因为工资上涨幅度如此之大,这可能会支持消费者支出。”

但是,盛宝银行资本市场策略师Charu Chanana则表示,日本央行的精心准备帮助避免了金融市场的动荡,反映了强有力沟通的力量。声明显示,日本央行预计宽松的环境将持续一段时间,这是一个信号,表明日本央行不太可能连续加息。因此,日本和美联储仍然存在收益率差异,缩小美国和日本收益率之间巨大差异的更大一部分将来自美联储方面,而不是日本央行。非负利率的新时代是对日本经济复苏的肯定,日本储蓄和投资回报的提高可以提振消费者的消费能力,并为日本股市延续涨势提供了理由。

日本央行告别YCC! 不再用资金干涉股市与REIT

日本央行还取消了为配合负利率极度宽松政策而实施的收益率曲线控制机制(即YCC机制),与此同时,日本央行也为未来的国债购买操作留下了充足的空间。声明显示,日本银行承诺将在必要时继续购买长期限的政府债券,但是,日本央行正式停止了对跟踪日本基准股指的交易所交易基金(ETF)的购买政策。

在本月早些时候,尽管日本股市的基准股指之一——东证指数在早盘交易中下跌超2%,但日本央行出人意料地克制了购买行为,投资者们纷纷猜测此举意味着日本央行17年来首度加息的前置措施。

自2021年初以来,当日本股市的基准指数之一——东证指数(Topix)截至午盘下跌2%或以上时,日本央行几乎在每个交易日买入相关的ETF。尽管日本央行从未公开表示存在这样的固定政策,但该央行一直如此严格地坚持这种模式,以至于它被视为事实上的政策。

尽管这意味着在市场急剧低迷的情况下,日本央行将无法提供支持,但从长远角度来看,投资者们基本上认为这是一个积极的进展,称这将增加日本股市的流动性,并有助于修复因日本央行大量持股而造成的价格扭曲。

作为日本央行政策转变的一部分,央行表示也将放弃购买房地产投资信托基金(REITs)。日本央行从 2010 年开始采取了极不寻常的措施,购买 ETF 与REIT等风险资产,最终成为日本股票的最大单一持有者,随后购买操作在去年放缓至仅仅 3 次。随着日本股市在本月创下历史新高,使用这一措施的前景变得越来越尴尬,引发了股市为何需要支撑的问题。

植田和男领导下的日本央行,逐渐挣脱“安倍经济学”的束缚

日本央行行长植田和男领导央行结束负利率,为日本央行的试验性的货币宽松政策翻开了崭新的一页,创造了历史。多年来,日本央行一直是全球央行的“负利率异类”。如今,随着日本央行在将近17年来首次宣布加息,这一政策差距变得更加有所收窄。与此同时,在经历了历史上激进的货币紧缩政策之后,全球其他央行正在考虑降息,日本央行在这一层面上再度沦为“异类”。

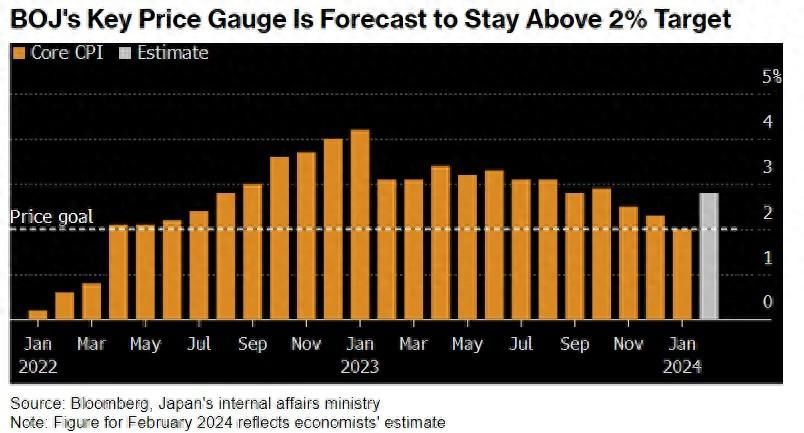

在做出这一调整时,日本央行在声明中表示,随着主要由薪资所支撑需求主导型通胀的良性循环正在出现,2%的稳定通胀目标已经出现。

据了解,就在上周五,日本最大规模的工会组织联合工会(Rengo)透露,日本薪资谈判达成了5.28%的加薪初步协议,这是自1991年以来的最令人鼓舞的谈判结果。这令市场全线猜测,在植田和男一再强调薪资趋势的重要性之后,加息的条件终于彻底成熟。

在一些质疑日本央行的分析师看来,日本央行行长提议结束负利率的此举此前已经泄露。在日本央行即将公布利率决议之前,日本放送协会NHK曾报道称,日本央行行长植田和男已经向日本央行货币政策委员会提议改变其货币政策,包括结束负利率政策。

植田和男可谓是第一位执掌日本央行的学术界人物,此前曾调整过他在4月开始担任日本央行行长时继承的超宽松政策设置的各个方面,比如在7月和10月调整了YCC的参数,逐渐挣脱“安倍经济学”主导之下的政策枷锁。在植田和男上任之前,很少有分析师预测到他能够在一年内解除如此多令央行头疼的超宽松货币政策。

黑田东彦在他的任期内领导了日本央行的超鸽派货币政策,包括自2016年以来维持负利率——尽管全球同行都在加息以应对通胀。日本央行超宽松货币政策也被一些经济学家称为“安倍经济学”流派,以已故前日本首相安倍晋三的名字命名,上任央行行长黑田东彦上任以来主导的以负利率为基础的超宽松货币政策正是围绕“安倍经济学”展开。

植田和男的上任黑田东彦于2013年4月推出了一款令人震惊和敬畏的“刺激政策火箭筒”,目标是在两年内实现2%的通货膨胀。由于这一目标遥不可及,黑田东彦在2016年选择采用无比激进的“负利率政策”,然后大胆采用了YCC计划。他卸任之后,作为继任者的植田和男越来越关注通过政策“参数调整”来逐步终结负利率政策以及YCC计划。

长期的货币宽松政策导致日本央行的资产负债表扩大到目前占年度经济产出的127%,是美联储资产与经济比率的足足四倍。即便如此,直到新冠肺炎和俄乌冲突引发的供应冲击,通货膨胀率才真正开始体现。日本的主要通胀指标在22个月内一直保持在日本央行所锚定的2%或以上的目标水平,预计周五公布的日本物价数据将继续保持这一水平。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com