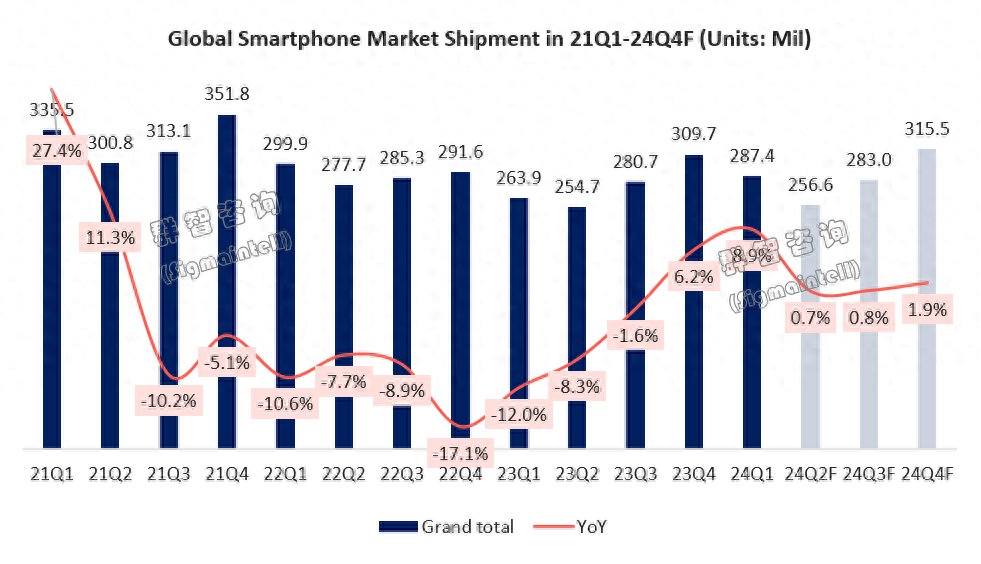

智通财经APP获悉,根据群智咨询数据,2024年一季度全球智能手机出货量约为2.9亿部,同比增长8.9%,延续2023年四季度低谷反弹后的高个位数增长。展望2024年后续三个季度的同比增长,保持低个位数温和增长的可能性较大。

积极因素在于:产业链库存已调整至相对健康水位,目前供应端整体处于观望大盘走势,灵活调度供应的阶段。此外,华为回归的品牌影响力,以及在技术创新、产品研发方面的突破,一定程度上会带动手机市场的换机需求。

掣肘因素在于:全球经济依旧是负重前行,主要经济体美国降息预期一降再降。美国经济与就业表现相对强劲,消费端通胀反弹,叠加当前中东局紧张使得外贸的供应链成本居高不下,经济过热支撑着美元的强劲走势,从而使新兴经济体再次面临汇率波动的压力。2024年终端品牌厂商出海亦是面临汇率、供应成本、中低端需求承压等严峻挑战。

大盘走势:一季度出货同比高开,除新兴经济体消费需求的早期回暖,更多得益于去年同期低基数的贡献

回顾2023年前期,终端品牌厂商为冲高积极备货,然未料消费需求低迷,导致22Q4节点库存已高企。2023年开始,整机厂着手发动2~3个季度的降价清库存期。23Q1是手机市场出货的相对低谷时点,从而也推动24Q1全球智能手机市场出货同比跃升。

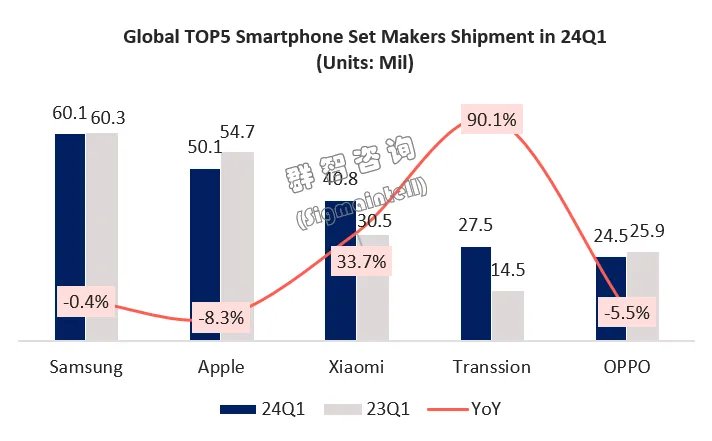

再细拆24Q1实际增长动能,新兴经济体中低端需求的加码亦是关键。从24Q1全球Top 5品牌厂商的出货来看,传音出货同比增长势如破竹,分别实现33.7%、90.1%的出货同比增长,主要动能来自一季度海外低端市场“性价比”策略效应显著。

一季度初期,在美元降息议程看似逐步明朗的“糖衣”信号下,市场预期美元涨势可能走弱,中东非、拉美等新兴经济体的经济波动减弱,利于消费需求增长。在这期间,传音海外新兴市场以“性价比”策略卷积换量,在$100-$200价位的市场表现颇为显著,构建了海外低端竞争壁垒。

竞争格局:全球智能手机出货传音高增速,中国区华为、荣耀锚定前列

24Q1全球智能手机的五强格局,从品牌出货来看,传音保持同比高位数增长,分别位列第三和第四。全球出货同比相对维稳的是三星,一季度保持在6010万的出货量级,位列第一;苹果位列第二,由于iPhone 15系列产品力不足,尽管一季度中国区苹果罕见迎来全系降级,终难挽销量颓势,一季度全球出货同比下滑8.3%,维持5010万的全球出货量级;排名第五的是OPPO,其同比下滑5.5%,一季度增长动能主要得益于海外东南亚中端市场的积极策略,以及Reno 11在中国市场凭借渠道优势表现亮眼。

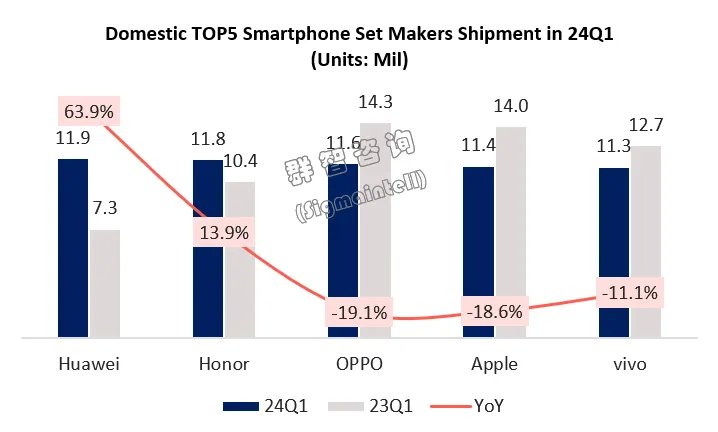

中国市场国产品牌竞争更为激烈。根据群智咨询数据,24Q1中国智能手机市场出货约为7060万部,同比增长仅有0.3%,表明中国市场大盘增长动能依旧有限。中国区出货位列第三、第五的OPPO、vivo出货同比大幅下滑,也反映,占据大部分市场份额的中低端用户换机需求依然有待释放。

出货表现亮眼的品牌依旧还是依靠前期低基数的贡献。凭借高端的品牌效应,以及产品上市节点对渠道操盘的良好把控,华为24Q1首登中国智能手机市场出货第一的宝座。荣耀则通过Magic 6系列持续探索AI战略,中低端依靠X系列的良好卖座,实现一季度13.9%的出货同比增长,位列第二。

增长动能:2024年市场温和增长为主基调,在增量有限前提下,为平衡供应链成本上涨,着力提利润点是终端品牌厂商保住良好经营的重要命题,意味着更加缜密的产品组合布局,以针对性地抢占市场份额

手机行业复苏态势已渐明朗。步入24Q2的时点,终端品牌厂商库存当前整体仍偏正常水位,且低于去年同期,但由于中低端需求增长仍有待寻求刺激因素,全球智能手机市场大概率将维持低位增长态势。

增量有限,意味着更激烈的行业竞争。为应2024年上游供应链涨价以保毛利、维持经营的诉求,手机品牌厂商面临产品组合优化、以及产品结构调整的挑战。像2023年中低端大内存性价比策略,在2024年内存涨幅预计达高位数的高点下,已是难以复刻。手机品牌厂商更希望推出相比以往配置更高、但价位段也相对更好的手机,以推动利润率改善。

整体来看,为实现供应成本上涨的量价平衡,一方面,手机品牌厂商会更注重经营效率,中低端价位竞争将升级保守,ODM低成本合作方案的贡献预计2024年将快速上升;另一方面,对于高端市场,与国内供应商加强密切合作,实现联合调教,以及对成本的摊薄,也是应对器件上涨压力的一大趋势。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com