“结合扣除后营业收入大幅下降、连续多年扣非后净利润为负、偿债能力等因素,说明持续经营能力是否存在不确定性,是否实质触及本所《股票上市规则》第9.8.1条规定的其他风险警示的情形。”6月1日,深交所向美邦服饰(002269)下发了2023年年报问询函,涉及公司营业收入、扣非归母净利润、应收账款、其他应收款等多个问题。

在十几天之前,即5月21日,美邦服饰及相关人员收到上海证监局下发的警示函,缘由就是“2023年业绩预告与年报存在较大差异。”

6月3日,美邦服饰以“一字板”跌停开盘,最终以跌停报收1.32元,公司市值跌至33亿元左右。

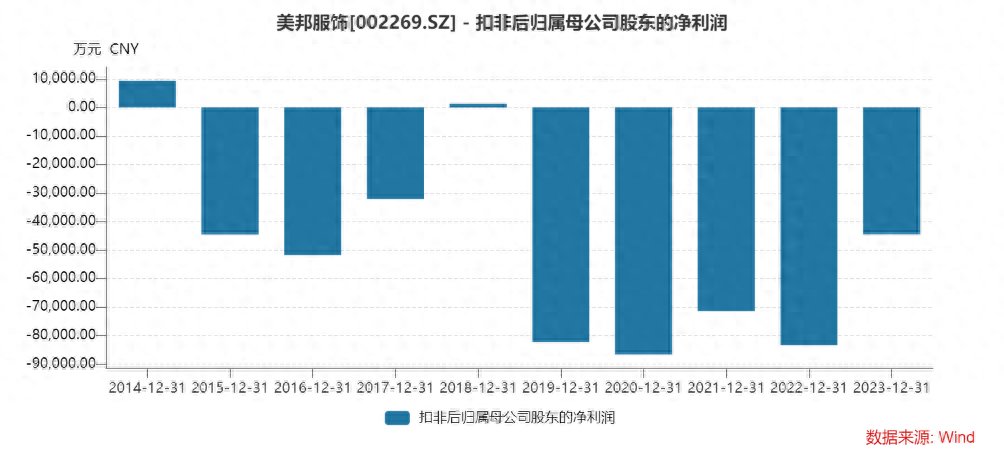

扣非归母净利润亏损8年

2023年,美邦服饰实现营业收入13.56亿元,同比下降5.81%;归母净利润0.32亿元,同比增长103.88%;扣非归母净利润-4.45亿元,同比增长46.39%。

在此之前,即5月21日,“因公司2023年度业绩预告中披露的净利润与年度报告存在较大差异,相关信息披露不准确,违反了相关规定”,上海证监局对美邦服饰以及公司时任董事长、总裁胡佳佳、时任财务总监兼董事会秘书张利下发了警示函。

在美邦服饰2023年的营业收入构成中,与主营业务无关的业务收入为5.06亿元,扣除后营业收入为8.5亿元,同比下降32.49%。

之所以会出现归母净利润为正,而扣非归母净利润为负的情况,是因为美邦服饰2023年的“非经常性损益”达到4.76亿元,其中“出售公司自有物业收益”约为4.34亿元。

Wind数据显示,2014-2023年,美邦服饰的扣非归母净利润分别为0.94亿元、-4.45亿元、-5.18亿元、-3.21亿元、0.13亿元、-8.23亿元、-8.66亿元、-7.14亿元、-8.34亿元和-4.45亿元。

可见,在过去10年的时间里,美邦服饰的扣非归母净利润亏损了8年,其主营业务是否还具备持续盈利能力,已经是一个问号。

6月1日,深交所对美邦服饰下发的2023年年报问询函中,要求公司“结合成本费用变动、减值计提、非经常性损益等因素量化说明报告期净利润同比扭亏、扣非净利润亏损大幅收窄的原因及合理性”,“结合扣除后营业收入大幅下降、连续多年扣非后净利润为负、偿债能力等因素,说明持续经营能力是否存在不确定性,是否实质触及本所《股票上市规则》第9.8.1条规定的其他风险警示的情形”以及“分项说明报告期公司已扣除营业收入以及按行业分的其他收入的具体构成,以及你公司扣除后营业收入大幅下降的原因及合理性。”

两类应收款疑点较多遭问询

除去扣非归母净利润遭问询以外,美邦服饰2023年的应收账款也被深交所重点关注。

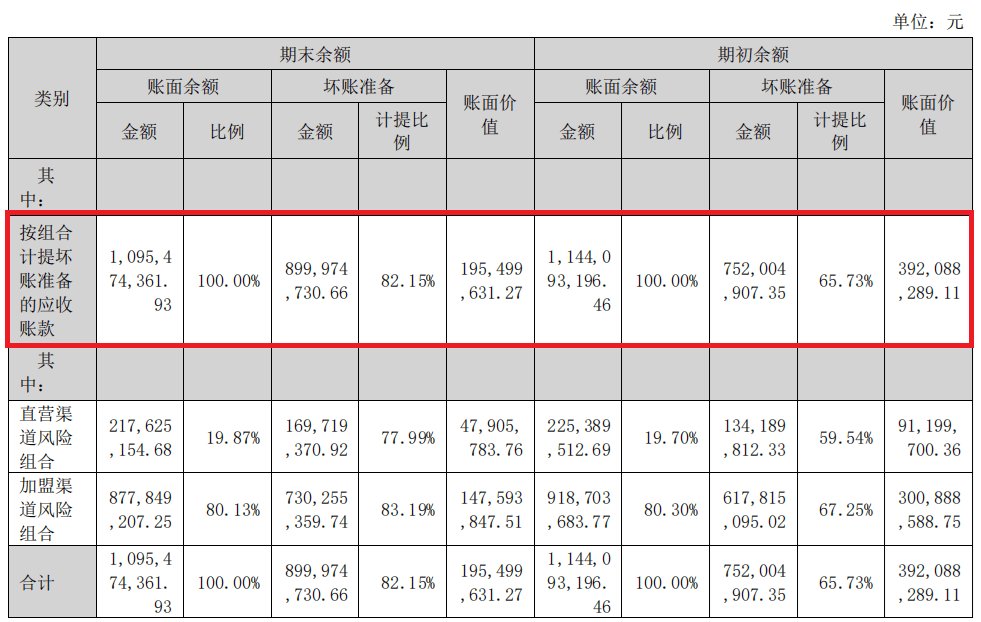

截至2023年12月31日,美邦服饰的应收账款余额约10.95亿元,应收账款账面价值1.95亿元,已累计计提坏账准备近9亿元,计提比例达82.15%。

按账龄披露应收账款余额,美邦服饰2023年年报中,账龄三年以上的应收账款余额5.33亿元。按欠款方归集的期末余额前五名的应收账款余额合计2.07亿元,计提减值准备1.93亿元。2023年新增计提应收账款坏账准备1.59亿元,较2022年减少1.25亿元。

由于美邦服饰没有披露应收账款前五名的具体名称,市场投资者无法知晓这些“欠款者”究竟是谁?

深交所6月1日的问询函中要求美邦服饰“以列表形式分别说明账龄三年以上应收账款、按欠款方归集的期末余额前五名应收账款形成的业务背景、账龄情况,合同约定的付款期限,未能及时收回的原因及合理性,公司已采取或拟采取的催收措施及效果,上述款项的交易是否具备商业实质,以前年度是否存在虚构交易的情况,并提供前述应收账款涉及的客户名称,说明其与公司、公司董监高、5%以上股东是否存在关联关系或可能导致利益倾斜的其他关系。”

同时,深交所还要求美邦服饰“结合公司销售模式、加盟商咨询情况、同行业可比公司情况、公司按组合计提坏账准备的具体方法等,详细说明公司对加盟商应收账款全部采用组合计提的原因及合理性,加盟商应收账款坏账计提是否审慎、合理。”

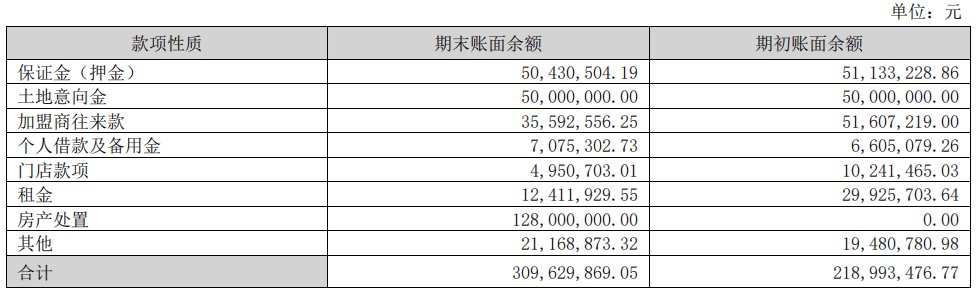

在“其他应收款”项目中,美邦服饰2023年期末账面余额约3.10亿元,同比增长41%左右。其中,加盟商往来款账面余额3559.26万元,个人借款及备用金707.53万元;1年以内其他应收款账面余额1.46亿元,同比增长134.38%;3年以上其他应收款账面余额1.07亿元,同比增长13.83%。

值得注意的是,美邦服饰对上海市浦东新区康桥镇人民政府(以下简称“上海康桥镇政府”)的5000万元土地意向金其他应收款账龄以及对安徽方翔羽绒制品有限公司(以下简称“安徽方翔”)、浙江三星羽绒股份有限公司(以下简称“浙江三星”)、广州锦兴纺织漂染有限公司(以下简称“广州锦兴”)的其他应收款账龄都已超过三年,但均未计提坏账准备。

因此,深交所6月1日问询函中要求美邦服饰“列式说明本期新增以及账龄三年以上其他应收款、加盟商往来款、个人借款及备用金的具体情况”以及“对上海康桥镇政府、安徽方翔、浙江三星、广州锦兴其他应收款的具体情况,账龄超过3年未计提坏账准备的原因及合理性。”

除此之外,深交所还要求美邦服饰就“投资性房地产、存货”等问题进行说明,并要求美邦服饰的年审会计师就上述问题进行核查并发表明确意见。

面对诸多问题,昔日被称“休闲服饰第一股”的美邦服饰能否在重新复出的创始人周成建带领下力挽狂澜,还需交给时间解答。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com