每经记者 涂颖浩 每经编辑 张益铭

《每日经济新闻》记者从业内获悉,近日,多家保险公司收到监管窗口指导,要求调低分红险收益率和万能险结算利率。

“此次是以风险提示的方式,要求公司万能险结算利率水平不超过3.3%。”一位保险公司精算人士表示。据悉,分红险的实际分红水平也要求被降至与万能险同等水平甚至更低,对于部分大型保险公司,监管部门则提出更为严格的要求。

2023年人身险预定利率下调至3.0%后,分红险预定利率上限从3%降至2.5%,万能险最低保证利率的上限也从3%降至2%。如今监管对万能险、分红险收益设限,在业内人士看来,无疑是为了防范和化解金融风险,以及降低负债成本。

万能险结算利率逐步调降

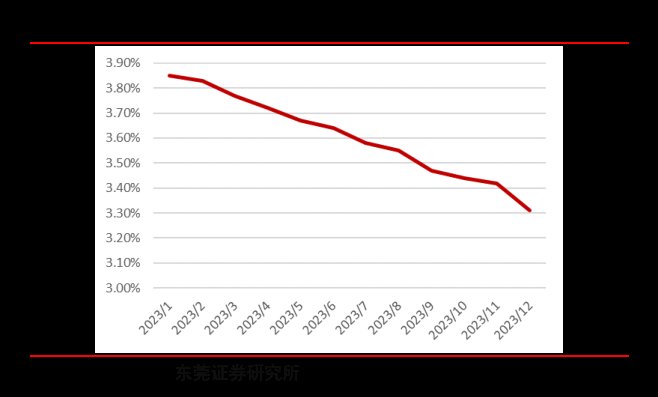

随着市场利率不断下行,保险产品的收益率也逐步跟随调整。近日,业内传出消息,多家人身险公司收监管风险提示:万能险结算利率上限不超3.3%,对于部分大型保险公司,监管部门则提出更为严格的要求。

《每日经济新闻》记者注意到,近年来,万能险利率水平正在逐步调降。在2023年7月31日前,各家公司就进行了产品换挡,普通型产品预定利率上限从3.5%降至3%、分红险预定利率上限从3%降至2.5%,万能险最低保证利率的上限也从3%降至2%。

2024年初,监管部门已经对多家人身险公司进行窗口指导,自2024年1月起,万能险账户结算利率不得高于4%,6月后进一步下调至3.8%、3.5%两个上限档位,其中部分规模较大及风险处置机构需压降至不超过3.5%。

此后,行业万能险结算利率出现大幅调降,据不完全统计,截至2024年1月,市场上几乎已经没有4%以上万能险产品,结算利率水平在3%—4%的万能险产品已经成为绝对主力,其中,3%—3.5%区间,3.5%—4%区间的产品数量大体相当。

万能险产品作为兼具保障与投资属性的保险产品,在明确保证利率的基础上,设有具有浮动收益属性的投资账户,投资账户与实际结算利率有关,依据保险公司资产端的收益波动,保险公司以月为周期进行万能险结算利率的公布。

随着此次万能险结算利率再度下调,行业万能险结算利率中枢还降进一步下移。

分红险分红水平也将同步下降

据了解,不仅仅万能险结算利率再度下调,此次分红险实际分红水平也将同步下降,引发市场关注。有业内人士透露,分红险的实际分红水平也要求被降至与万能险同等水平甚至更低,对有些公司的要求是不能高于3%。

分红险产品通常是附加在寿险、年金险、重疾险等其他保险上,在原有保障的基础上,附加红利分配的保险产品。按照监管规定,保险公司将可分配盈余的一定比例(不低于70%)分配给客户,然后再根据每张保单对可分配盈余的贡献大小进行分配。

精算马克主理人Mark告诉《每日经济新闻》记者,对于分红险来说,保险公司每年会确定一次分红,并对外宣布,也就是会发红利通知书给保单持有人,告知过去一年在这张保单上获得的分红收益。每家公司宣告分红的时间可能不大一样,多数还是集中在6月底至7月初。

据其测算,对于预定利率为2.5%的产品,如果收益率降到3%,对应的分红实现率可能只有36%。这样的话,分红险的收益就和3%预定利率的产品差别不大了,且还不是完全保证的。

此外,在监管限制分红产品收益的背景下,产品说明书演示分红预期收益的投资假设(目前是4.5%)预计也将下调。这些意味着分红险产品的吸引力将有所下降。

自去年预定利率下降后,各大保险公司纷纷推出主打的分红险产品,2.5%的预定利率加上一定的浮动收益下,分红险在寿险市场上竞争力初显。此次收益下调,对分红险产品实际影响有多大?中国精算师协会创始会员、资深精算师徐昱琛在受访时表示,具体影响要看执行力度,长期还要看保险公司自己的投资收益水平。

降低负债端成本,防范利差损风险

业内人士认为,监管此前下调人身险预定利率,以及对万能险、分红险浮动收益设限,都是为了推动保险公司加强资产负债管理,防范利差损风险。

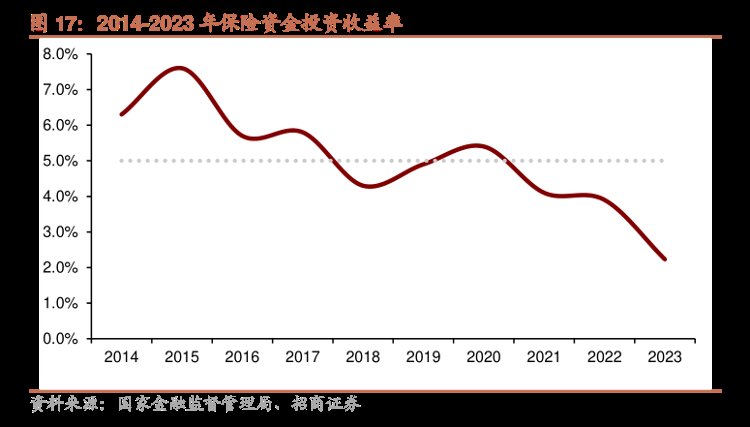

受市场利率不断下行,以及资本市场波动影响,保险业资产端压力凸显。金融监管总局发布的数据显示,截至2023年年末,保险资金运用余额为28.16万亿元,同比增长11.05%;2023年的财务投资收益率为2.23%,综合投资收益率为3.22%,为近几年来的较低水平。

“保险行业的盈利主要来源于三差:死差、费差、利差,无论是报行合一还是下调结算利率,其实最终都是为了让险企在利率下行的当下,实现稳健经营。”一位中小寿险公司总精算师此前在接受《每日经济新闻》记者受访时表示,从2023年以来监管的思路来看,一直都是在围绕“三差”作调整,目的也是为了让保险公司做好风险防控。

在上述保险机构精算人士看来,目前降准落地、政策利率调降预期加强,如果市场利进一步下行,预定利率还将面临进一步下调。“从目前3.0%可能降至2.5%水平。”据其预期。

对于万能险、分红险收益下降,在保险机构人士看来,从短期看,一定程度上可能影响客户端的收益水平,但从长期来看,固浮结合的万能险、分红险产品仍能够满足客户对资金规划安全性和收益性平衡的需求,同时能够降低险企负债端压力,推动行业稳健高质量发展,继而更好地保证客户利益的实现。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com