时隔半年,盈方微(000670.SZ)重大资产重组迎来新进展。

5月15日晚间,盈方微公布了拟以发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案),公司拟斥资7.33亿元购买深圳市华信科科技有限公司(下称华信科)及WORLD STYLE TECHNOLOGY HOLDINGS LIMITED(下称World Style)各49%股权。

去年11月初,盈方微宣布筹划重大资产重组事项股票停牌,即收购上述标的49%的股权。半个月后,公司披露了重大资产重组预案,但鉴于标的公司审计、评估工作尚未完成,交易作价尚未确定。现如今,相关审计工作已全部完成,此次重组迎来新进展。

二级市场方面,5月16日,公司股价高开高走,触及涨停。截至收盘,公司股价报收5.42元,涨幅9.94%,当前总市值为46.03亿元。

需要说明的是,2020年9月,盈方微作价6.01亿元收购华信科和World Style各51%的股权,成为标的公司的控股股东,公司业务在原SOC芯片的研发、设计和销售基础上增加了电子元器件分销业务。

彼时盈方微因在2019年出现资不抵债的情况,且连续三年净利润为负值,公司股票于2020年4月暂停上市,且停牌至上述收购日期。注入新资产后,华信科和World Styl不仅为公司贡献了超9成的收入,还成功帮助盈方微扭亏为盈。得益于此,公司于2022年8月22日撤销退市风险警示及其他风险警示,并恢复上市。

当时,盈方微第一大股东浙江舜元企业管理有限公司(下称浙江舜元)作出承诺:在恢复上市后的2年内,继续全力支持和协助上市公司推进收购华信科及World Style剩余各49%股份事宜。

此后,盈方微一直在推进收购事宜。但不幸的是,该收购案曾两度被叫停。

2022年11月21日,证监会以“盈方微未能充分说明本次交易不存在损害上市公司股东合法权益的情形”为由否决了该收购案。而后在2023年7月,盈方微以“历史时间较长”为由宣布终止该收购案。

2023年11月8日,盈方微因第三次筹划重大资产重组事项触及停牌,启动对华信科及WORLD STYLE剩余股权的收购。随后在11月22日,盈方微披露了重组预案,但由于标的公司审计、评估工作尚未完成,交易作价尚未确定。

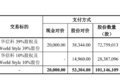

直至今年5月15日,关于此次重组的交易价格终于敲定——盈方微拟以发行股份及支付现金购买虞芯投资所持华信科和World Style各39%的股权,以发行股份的方式向上海瑞嗔购买其持有的华信科和World Style各10%股份。

华信科与World Style主要从事电子元器件分销业务,其中华信科主要负责境内业务,World Style主要负责境外业务,两者属于同一行业。因此,盈方微在此次交易中将华信科和World Style作为同一资产组(下称标的公司)。

本次评估以2023年12月31日为基准日,标的公司股东全部权益合计的评估值为14.96亿元。值得注意的是,评估值较基准日账面净资产6.27亿元相比,增值了8.69亿元,增值率为138.73%。经双方协商后,确定本次交易价格为7.33亿元,且不设置业绩补偿。

钛媒体APP注意到,推进重组的期间,好不容易扭亏的盈方微再度陷入亏损。

具体来看,2021年至2023年,盈方微营收分别为28.9亿元、31.24亿元、34.67亿元;归母净利润分别为323.77万元、1490.47万元、-6005.75万元;扣非净利润分别为271.32万元、-2531.62万元、-6052.8万元。

需要说明的是,2022年,盈方微依靠2976.99万元业绩承诺补偿得以保持盈利,这也是公司在该年度扣非净利润为负的原因。

资产负债方面,虽然盈方微在2020年走出了资不抵债的困境,但其资产负债率始终居高不下。截至2023年12月31日,公司资产负债率为83.2%,处于较高水平,账上货币资金仅为1664.71万元。

在此背景下,盈方微仍在致力于完成对华信科和World Style剩余股权的收购,一方面为了履行恢复上市时许下的承诺,另一方面或是为了帮助盈方微脱困。同时,为推进本次重组的实施,公司拟募集配套资金不超过2.2亿元,公司第一大股东舜元企管参与认购。

当前,盈方微出现亏损,标的公司的经营能力也显得愈发重要。

2022年至2023年,标的公司的营收分别为31.13亿元、34.66亿元,营业收入虽然整体呈现上升趋势,但受行业周期的影响,标的公司整体销售毛利率从2022年的6.49%下滑至2023年的4.7%。净利润方面,2022年至2023年,标的公司的归母净利润分别为1亿元、5920.07万元,该指标在2023年同比下滑41%。

分拆来看,2022年至2023年,华信科的营业收入为8.41亿元、12.74亿元;归母净利润分别为-1389.57万元、-183.43万元,该公司已连亏两年。同期World Style的营业收入分别为23.94亿元、24.31亿元;归母净利润分别为1.21亿元、6062.35万元,该公司2023年净利润同比下滑50.1%。

除了净利润下滑之外,标的公司还存在下游客户及产品应用领域集中程度较高、应收账款净额较大的风险。

据悉,标的公司客户主要为小米、闻泰科技、龙旗电子等智能手机品牌商或ODM厂商以及欧菲光、信利光电等模组厂商,上述客户均主要集中于智能手机等消费类电子领域。2022年至2023年,标的公司向其前五大客户销售的金额分别为21.23亿元和20.7亿元,占当期营业收入的68.18%和59.7%,客户集中度较高。

应收账款方面,报告期各期末,标的公司应收账款净额分别为11.88亿元和10.62亿元,占总资产的比例分别为80.28%和70.84%,占比较高。

钛媒体APP注意到,尽管标的公司盈利能力出现下滑,但其估值却只增不减。

具体来看,标的公司在2020年、2021年以及2023年的评估值分别为12.89亿元、12.95亿元、14.96亿元。其中,2023年末的估值较上一次增值2亿元,增值率为15.5%。盈方微称主要是标的公司营业收入持续上升,经营性资产组规模增加,市场地位及竞争力得到提升。(本文首发于钛媒体APP,作者|李若菡)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com