友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

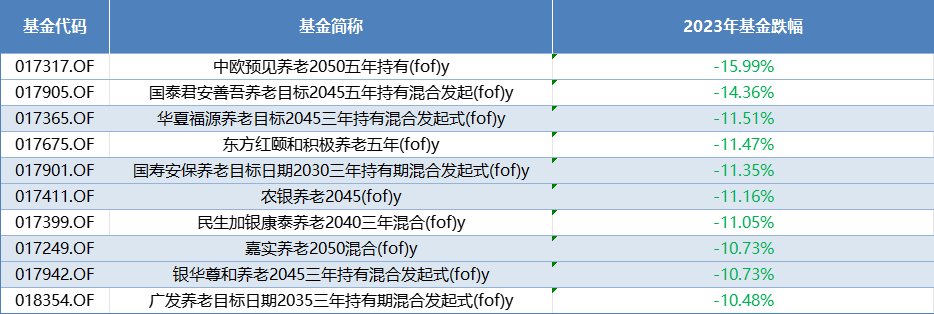

近九成亏损?基民:原来是我出钱给基金经理养老

33

0

相关文章

近七日浏览最多

最新文章

标签云

养老金

养老保险

养老

存款

个人所得税

纳税

保障金

失业

霸总

短剧

疯狂

保洁

海清

黄磊

沙溢

丁力

黄海波

李雪健

黄晓明

生育保险

医保

医疗保险

延迟退休

董克

法定退休年龄

新闻11

金维刚

延长退休年龄

全国人民代表大会

常务委员会

美国

社保基金

养老基金

政府

上海市

保险

住建部

财政补贴

住宅

投资

中国青年

住房城乡建设部

广东

保守党

苏纳克

英国

理财产品

央行

证券投资基金

基金经理

基金

中国人寿

广发银行

人口老龄化

北京商报

银行

金融产品

公募基金

储蓄存款

青岛市

app

青岛

股票

特朗普

埃隆_马斯克

spacex

期货

归零

爆仓

比特币

股价

股权

焦青

证券

上市公司

重大资产

牛散

证监会

证券市场

证券账户

股市

炒股

股民

牛市

夫妻

房款

90后

冯仑

万科

法人股

吃亏是福

质押率

国债

央票

债券

中债

a股

etf

体验卡

新股民

主力资金

大蓝

蓝鲸

对冲基金

市场信心

华尔街老兵

国金证券

金融界作者

沪深

华泰汽车

成交额

个股

中信证券

大唐电信

大学生

恒生科技指数

看房

买房

房源

豪宅

国庆

广州

中国股市

亚洲

上交所

交易

歉意

停牌

盛洋科技

内幕交易

权健

减税

体检

快递

业务量

天气

中医

上市

港交所

纽交所

香港联交所

香港交易所

阿里巴巴集团

交易所

莫斯科

俄罗斯

证券法

成都银行

股份

英伟达

黄仁勋

埃利奥特

gpu

史蒂文斯

上海证券交易所

中国证监会

基金管理公司

深交所

美国运通

伯克希尔

减持

巴菲特

可口可乐

苹果

nlp

操作系统

人工智能

科技

万军伟

美元

激励计划

加息

基点

公务员法

基金管理人

普惠金融

黄金etf

comex

上海黄金交易所

黄金

市盈率

价值投资

研报

国泰君安

申万宏源

券商

中国证券报

河南省

业协会

私募基金管理人

私募基金

半导体

电动自行车

骑士

蓝骑士

资金净流入

福耀玻璃

安保

36氪

中国

二级市场

南京银行

日元

marin

华夏基金

基金份额

混合型基金

日本央行

国泰

时代周报

债券基金

板块

指数

韩国

华泰证券

资管

债基

金融界

腾讯控股

混合型

国联

央视财经

中证500

物联网

密歇根大学

华能国际

天眼查

新华

紫金矿业

mba

中国人保

东北证券

上海证券