友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

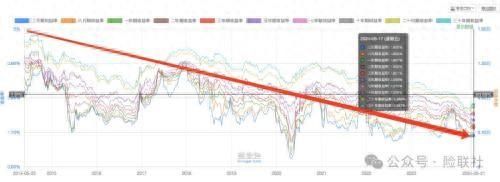

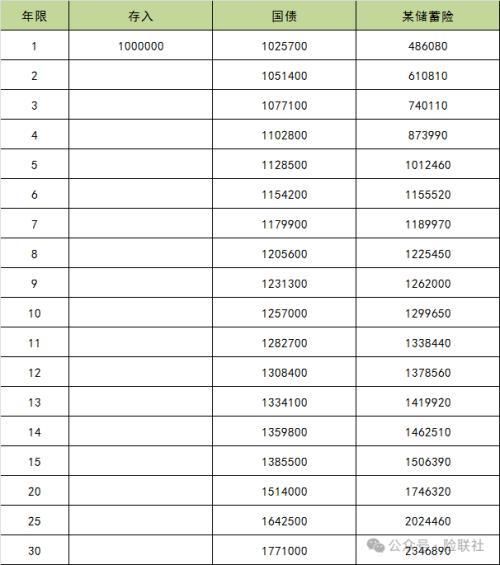

超长期国债卖爆了 保险终究是吃了名字的亏?

20

0

相关文章

近七日浏览最多

最新文章

标签云

伍佰

叶柯

陶喆

歌曲

央妈

演唱会

黄晓明带叶珂

今天你要嫁给我

叶珂

杨颖

黄晓明

蔡依林

乐乐

何润东

孙子兵法

闪电侠

超级新星

运动健将

体育老师

霍启刚

霍震霆

郭晶晶

中国跳水队

王楚钦

霍英东

美联储

美国

lpr

等额本金

央行

美债收益率

债券

a股

创业板指

上证指数

长城币

债券基金

人民币汇率

基金

金铭

蒋大为

央视

中央电视台

何冰

张佳宁

小天

保险

奔跑吧8

芒果台

韩红

那英

高亚麟

聊天记录

华语音乐

李宗盛

华语乐坛

罗大佑

周杰伦

存款

马云

二八

姚明

调查数据

高额利息税

中国人民银行

固定翼飞机

广东省

白岩松

非诚勿扰

广东

入学

牛奶

校服

七年级

房贷

买房

社保

退休金

个人账户养老金

港漂

香港

中介人

养老金

住建部

财政补贴

中国人保

山东

济南

保险代理人

理财产品

存款利率

电动自行车

电动车

物业

中国人寿

洪涝灾害

500强

工商银行

中国人

世界500强

中国平安

特斯拉

朱晓彤

住宅

长沙

青岛市

ipo

健康中国

价值投资

投资收益

北京商报

健康

新华保险

中国太保

板块

港元

农业生产

学院

复旦大学

国际金融

经济学院

北京大学

厦门市